Потрясающая история с возможностями долгосрочного инвестирования в России.

Возможно ли, инвестируя всего около 5 000 рублей в месяц, собрать портфель акций с оценкой в миллионы рублей и дивидендами более 60 000 рублей в месяц (в среднем по году)?

Возможно, при соблюдении следующих условий: долгосрочное инвестирование, реинвестиции дивидендов (сложный процент), регулярное пополнение, несложные принципы отбора и немного везения. Доля небольшого везения должна быть - куда же без него!

Вышеописанные цифры - не выдумка, а абсолютно реальные результаты живого российского инвестора. Как ему удалось достичь таких потрясающих результатов? Рассмотрим подробнее.

Итак, знакомьтесь - одна из "икон стиля" долгосрочных российских инвесторов - Ильшат Юмагулов из Уфы. Ильшат инвестирует с 2006 года, а с 2019 ведет соцсети, в том числе канал в Дзене "Пенсионный фонд "Кубышка" - ссылка. Канал Ильшата обязательно рекомендую к прочтению; но советую не слепо копировать его действия (это может не принести желаемых результатов), а попробовать разобраться в его стратегии и образе мышления как долгосрочного инвестора. Признаюсь, на меня произвели и до сих пор производят большое впечатление результаты его инвестиций. Постараюсь описать его стратегию и поделиться наблюдениями, какие же факторы стали определяющими в успехе его инвестиций в акции.

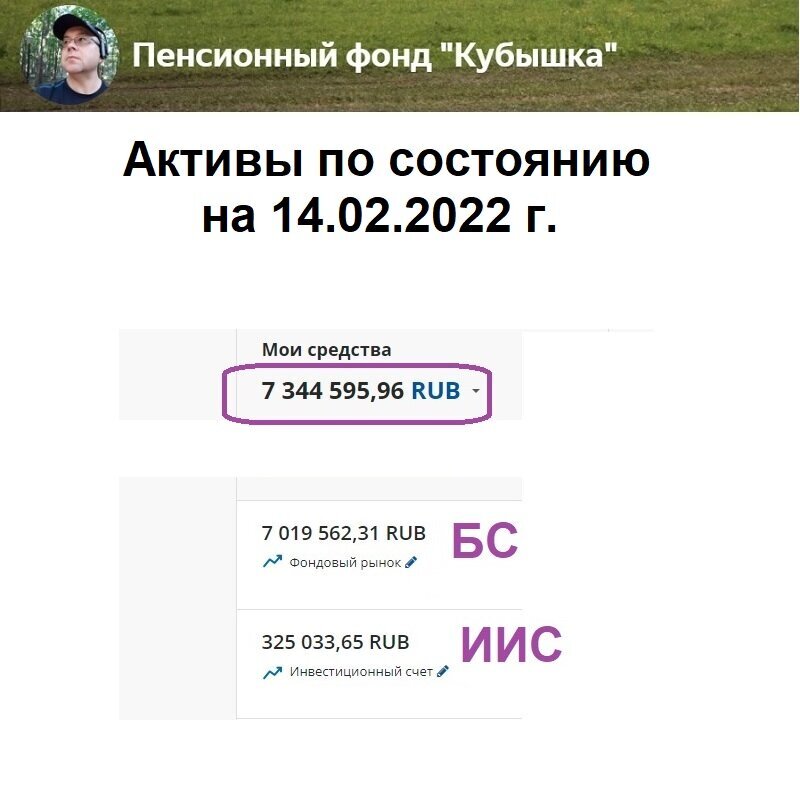

Цель Ильшата Юмагулова - условный "спарринг" с Пенсионным фондом России (ПФР). Отправляя на инвестиции с 2006 года сумму, которую его работодатель отчислял в ПФР (3 000, 4 200, 5 200 рублей) - и покупая на брокерском счете акции компаний РФ, платящих дивиденды, Ильшат доказал, что денежный поток личного пенсионного фонда (среднемесячные дивиденды) по итогам 16-летнего инвестирования многократно (в 6 раз) превысил доходность минимальной пенсии ПФР на 2022 год (дивиденды - более 64 000, а пенсия - только 10 300 рублей). Суммарно на февраль 2022 активы портфеля оценивались в 7,3 млн. рублей, при пополнениях портфеля "живыми" деньгами за 16 лет всего на сумму 606 000 рублей (расчеты по этой ссылке).

Формула Ильшата описана во многих его постах, и ссылки на статьи из последнего периода я приведу в конце статьи. В обобщенном виде стратегия И. Юмагулова выглядит так:

1. Регулярное пополнение (ежемесячно), и покупка только акций, выплачивающих дивиденды.

2. Реинвестирование всех дивидендов снова в покупку акций.

3. Для отбора компаний используются известные сайты скринеры (закрытия реестров, Доходъ), на которых публикуются компании, рекомендовавшие или утвердившие дивиденды.

4. При покупке компаний предпочтение отдается:

- крупным компаниям из индекса Мосбиржи,

- компаниям, где мажоритарный акционер - государство, региональное правительство или крупный частный владелец, имеющий потребность выводить прибыль через дивиденды;

- компаниям с устойчивой бизнес-моделью, растущими основными показателями (выручка, чистая прибыль);

- компаниям с длинной историей дивидендных выплат;

- ликвидным акциям.

5. Желательно инвестирование в течение долгого периода времени, без прерывания "сложного процента", до поставленной цели (например, выход на пенсию). Здесь нужно отметить, что Ильшат (он это подробно описывал у себя в канале) не смог не зафиксировать прибыли в тревожном феврале 2022 года, чем прервал этот потрясающий эксперимент (т.е. акции были проданы, и низкие средние цены покупок не сохранились). Тем не менее, результат 16-летних инвестиций был зафиксирован; и что более важно для сегодняшних инвесторов - Ильшат вернулся к своей стратегии и активно формирует портфель из акций.

6. Обвалы на фондовом рынке (2008, 2014, 2020) - лучшие союзники долгосрочного инвестора. Во время падений рынка Ильшат продолжал покупать акции - на довнесения и дивиденды. Как-то он писал, что к 2020 году имел немного облигаций и их тоже в марте апреле 2020 конвертировал в акции, но насколько я помню, их доля была не очень большая.

7. Использование налоговых льгот - плюс к стратегии. Возможность получения вычетов у самого Ильшата была ограничена (небольшие отчисления НДФЛ). И тем не менее, инструмент ИИС он использовал (хоть и не по максимуму).

8. Никаких ETF, БПИФ, ОПИФ и прочих фондов - только ручной подбор акций. Это давало возможность самостоятельно распределять денежный поток от дивидендов, а не оставлять его на усмотрение управляющих фондами. Время показало, что Ильшат оказался на 200 % прав, владея акциями напрямую. Речь не столько о заблокированных ETF (на момент написания этой статьи - ноябрь 2023) у многих российских инвесторов после февраля 2022, но и периодическое закрытие биржевых фондов.

Из этой истории есть много выводов, я бы их объединил в 2 основных тезиса для частных инвесторов: хорошая и плохая новости.

Хорошая новость - успешное долгосрочное инвестирование на рынке акций РФ возможно! При регулярном инвестировании довольно скромной суммы впоследствии можно добиться потрясающих результатов! Плюс за это время Вы наберетесь большого опыта в инвестициях.

Плохая новость - если инвестировать небольшие суммы, портфель будет расти очень долго. Ильшату понадобилось 16 лет, чтобы выйти на приемлемые суммы дивидендов. Инвестировать 16 и более лет - кажется долгим и скучным. Да, долгосрочное инвестирование возможно психологически подойдет не всем - это не азартно и не захватывающе) Это скучно, но доходно)

Ссылки на отдельные статьи Ильшата (для понимания его стратегии, рекомендую ознакомиться с его каналом полностью) - ссылка 1, ссылка 2, ссылка 3.

Надеюсь, это информация была вам полезна и пригодится при инвестициях на российском фондовом рынке (и не только на нем).

Желаю удачных и доходных долгосрочных инвестиций!