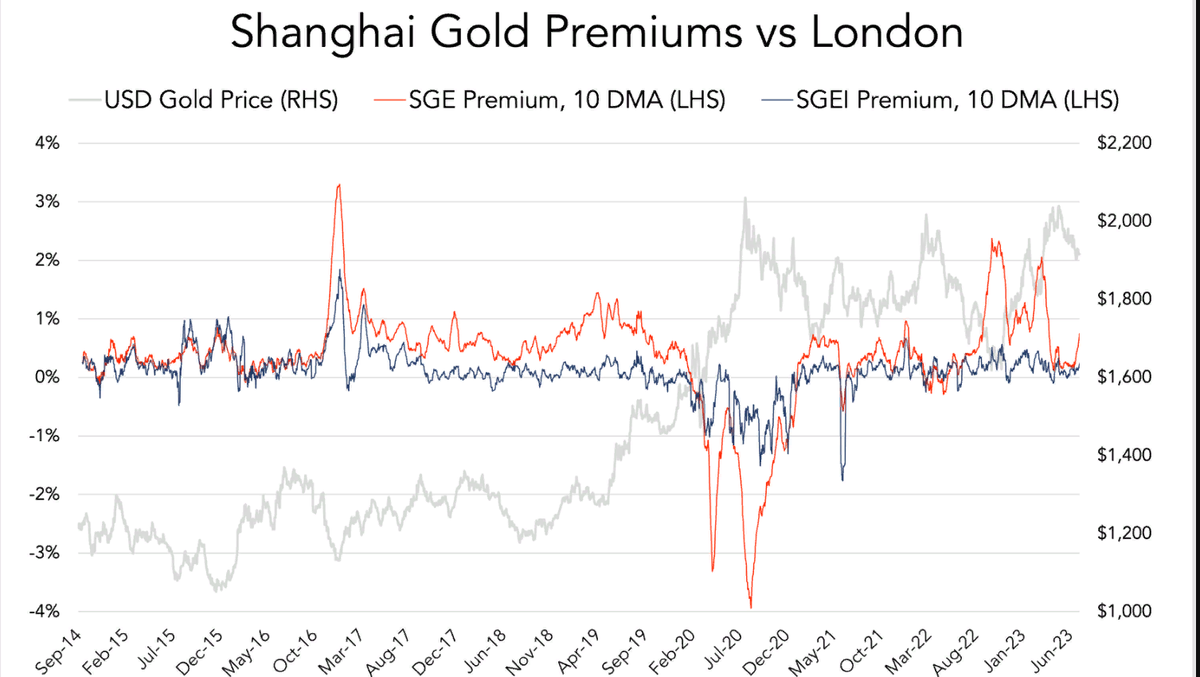

Моя методология позволяет нам наблюдать вмешательство с 2014 года, когда был запущен SGEI. Чтобы получить представление о проделках Народного банка Китая, давайте сначала рассмотрим график, показывающий премии SGE и SGEI по отношению к цене золота в долларах США в Лондоне.

В первые годы после создания SGEI премии SGE и SGEI совпадали. Затем, в 2016 году, премия SGE начала подниматься выше премии SGEI, потому что Народный банк Китая боролся с оттоком капитала.

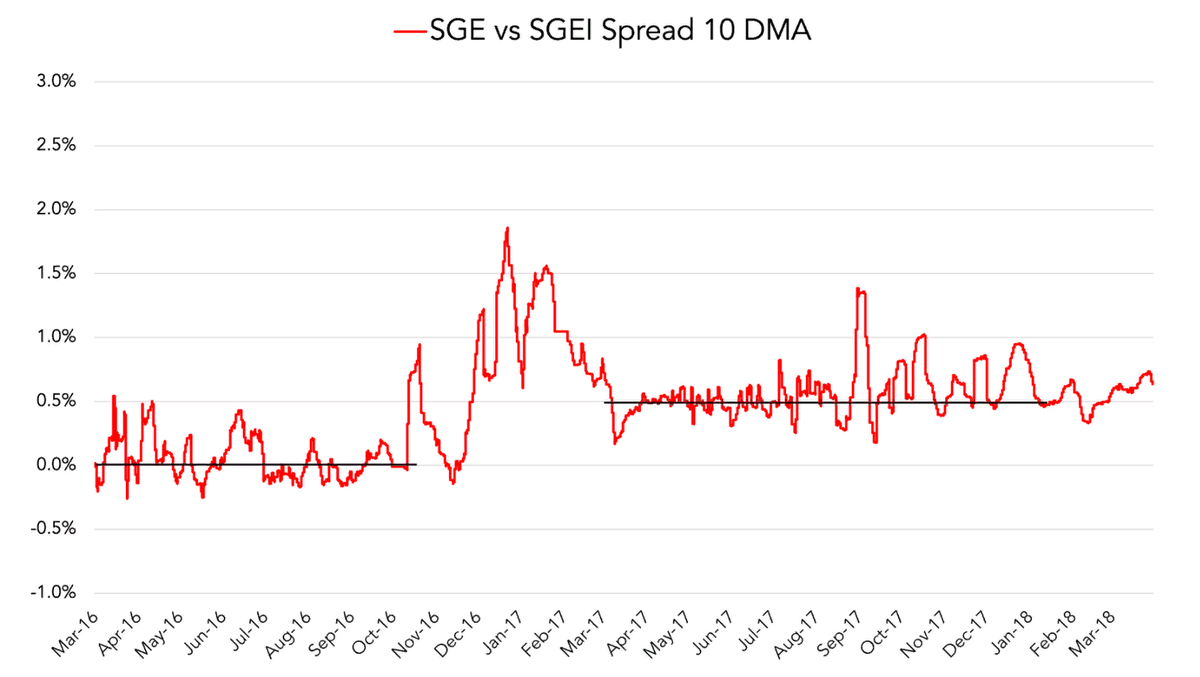

Однако, когда в 2017 году шторм оттока капитала закончился, премии SGE и SGEI не изменились. Народный банк Китая продолжал приостанавливать импорт, чтобы установить нижнюю границу премии SGE на уровне 0,5%, как показано на следующем графике, который показывает разницу между ценами на золото SGE и SGEI в 2016 и 2017 годах на основе детализированных внутридневных данных, которые я смог получить за этот период.

Возможно, базовая ставка в 0,5%, задуманная Народным банком Китая, заключается в том, чтобы усилить спрос в Китае (национальная гордость) или создать дополнительную прибыль для банков-импортеров.

В 2019 году произошел еще один этап бегства капитала, который заставил Народный банк Китая усилить блокирование импорта на внутренний рынок, повысив премию SGE выше 0,5%.

Примерно в 2020 году китайцы стали чистыми продавцами, поскольку цена выросла, хотя Народный банк Китая не разрешил экспорт с внутреннего рынка, в результате чего золото на SGE торговалось с большим дисконтом к цене в SFTZ и Лондоне. (Для объяснения того, почему цена на золото устанавливается на Западе, а Восток склонен продавать на бычьих рынках, пожалуйста, прочтите мою статью “Приливы и отливы золота между Западом и Востоком пересмотрены”.)

Когда цена на золото стабилизировалась в 2021 году, премия SGE вернулась на положительную территорию.

Отток капитала с 2022 года

Полезным подходом для определения того, вмешивается ли Народный банк Китая и почему, является построение графика разницы между ценами на золото SGE и SGEI и обменным курсом юаня по отношению к доллару США. В основном цена на золото влияет на тенденции спроса и предложения в Китае, но обменный курс юаня может укрепиться, если Народный банк Китая будет противодействовать указанным тенденциям.

Приведенный выше график иллюстрирует, что часто, когда курс юаня ослабевает (зеленая линия растет), Народный банк Китая прибегает к ограничению импорта золота, что повышает премию SGE (фиолетовая линия растет). Как это произошло в конце 2022 и феврале 2023 года. Недавно Reuters подтвердило, что Народный банк Китая ограничивает лицензии на импорт на фоне слабого юаня. По материалам Reuters (7 июля 2023 г.):

“В настоящее время не было выдано никаких новых импортных квот [лицензий], и не было импорта золота в Китай из ранее выданных”, - сказал Бернард Син, региональный директор Greater China в MKS PAMP.

Хотя Народный банк Китая почти непрерывно ограничивает импорт и экспорт с 2016 года, трудно сказать, сколько металла на самом деле было заблокировано для поступления на внутренний рынок или ухода с него. В среднем Китай импортировал 1000 тонн в год с 2016 года.

Заключение

В какой-то момент в будущем Народному банку Китая необходимо будет прекратить вмешательство, чтобы его рынок золота продолжал функционировать должным образом. Блокирование экспорта, например, является серьезной проблемой.

Китай в целом может покупать золото в объемах, допустимых Народным банком Китая, но не может продавать. Что, если граждане Китая начнут полностью осознавать, что они не могут постоянно продавать по международной цене? Иными словами, какой смысл владеть золотом, если вы не можете его продать?

Можно подумать о всевозможных непредвиденных последствиях. Возможно, когда международные цены резко вырастут, люди будут продавать его контрабандистам, которые осуществляют арбитраж между внутренним рынком и за рубежом, вытесняя китайский рынок золота, как это было тщательно спланировано Народным банком Китая. В противном случае китайский народ потеряет интерес к владению активом, потенциал роста которого ограничен.

Еще одной проблемой является начатый в 2016 году аукцион по эталонной цене на золото в Шанхае (SHAU), который должен составить конкуренцию аукциону по цене на золото LBMA, проводимому два раза в день в Лондоне. SHUA также устанавливается дважды в день, и цена, определяемая на его аукционах, служит международным ориентиром, выраженным в юанях. На церемонии открытия SHAU было заявлено, что это стало важной вехой для интернационализации золотого рынка Китая.

Но базовый контракт SHAU указан в SGE, а не в SGEI. Насколько успешным может стать шанхайский бенчмарк цены на золото, если он подвергается ценовым манипуляциям Народного банка Китая на внутреннем рынке? Какие иностранцы собираются использовать бенчмарк, оторванный от международной реальности? Было бы разумно со стороны Народного банка Китая устранить путаницу в этих вопросах, чтобы китайский рынок золота играл ключевую роль на международном уровне.