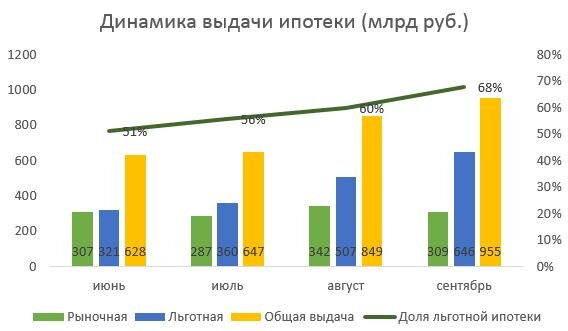

Уже несколько месяцев ипотека растет, в первую очередь, за счет льготных программ.

По итогам сентября доля ипотеки с господдержкой в выдаче жилищных займов достигла 68%. А ведь только в начале лета, когда ключевая ставка составляла 7,5%, льготная и рыночная ипотека были на равных.

Однако по мере роста ключевой ставки (с конца июля) начинается стагнация рыночного сегмента (исключая август, когда заемщики старались вскочить в уходящий поезд).

В настоящее время рыночная ставка по жилищным займам находится в районе 16-20% (в зависимости от конкретного банка). Постепенно растёт и стоимость льготной ипотеки, что сопровождается давлением на нее со стороны ЦБ.

В результате, впервые за последние месяцы, началось сокращение выдачи ипотеки. Предварительные данные показывают, что в октябре жилищных займов выдали на 776 млрд руб. Это меньше показателей сентября на 17%.

В целом же кредитование «физиков» составило в октябре 1,5 трлн руб. (-12,3% к сентябрю).

В 2024 г. прогнозируется сокращение ипотечного рынка на 25-30% (высокая КС + давление ЦБ на льготную ипотеку).

Учитывая, что на ипотеку приходится 54% кредитов населению, стагнация выдачи новых жилищных займов будет давить на финансовые результаты банков.

С другой стороны, повышение % по кредитам поможет компенсировать банкам уменьшившиеся объёмы выдачи новых займов.

Принципиальным же моментом для рынка жилищного кредитования является сохранение льготных программ. Пока, несмотря на все нападки ЦБ, льготная ипотека не сворачивается. Сегодня Правительство выделило на нее ещё 95 млрд руб. А пока работают льготные программы, они будут поддерживать как банки, так и застройщиков, да и цены на рынке жилья в целом.

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами