Мы уже говорили в предыдущей статье о коэффициентах, которые входят в полис ОСАГО. Сегодня решили разобрать поподробнее, что такое коэффициент КБМ.

КБМ – коэф-нт «Бонус-Малус».

Значение КБМ отображает количество безаварийных (или аварийных) лет водителя. При первом упоминание водителя в страховом полисе ОСАГО, первоначальный коэффициент будет равен 1,17. Если водитель, вписанный в полис ОСАГО, проездит год без убытков, в качестве виновника, то его КБМ будет уменьшаться. Если же по его вине произойдет (-ут) дорожно-транспортные происшествие (я), коэффициент будет увеличен.

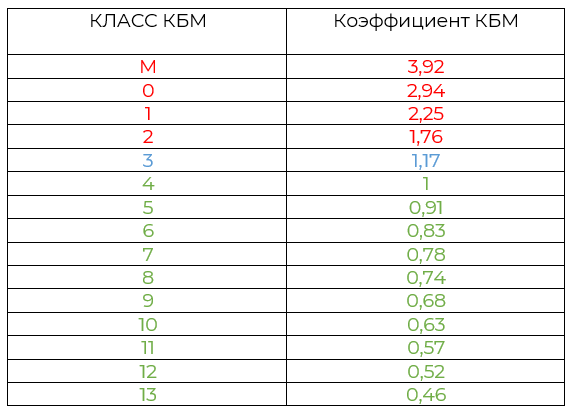

КБМ – это единственный коэффициент в расчете полиса ОСАГО, на который может повлиять только сам допущенный к управлению водитель: езди аккуратно, не нарушай ПДД и через год полис будет дешевле. Минимальный коэффициент, присваиваемый за 10 и более лет безаварийной езды – 0,46, максимальный 3,92.

Коэффициент присваивается раз в год, всем водителям на любой территории РФ, 1 (первого) апреля и не меняется весь следующий год.

Подробнее в таблице:

Что же помимо вины водителя может повлиять на изменения КБМ:

- обоюдная вина (не вина). Когда невозможно определить виновность одного из участников ДТП, так же, как и невиновность, присваивается обоюдная вина – в таком случае КБМ у обоих участников ДТП измениться, при чем не в лучшую сторону.

- кбм ухудшиться, у водителя, при ДТП, если полис ОСАГО будет иметь неограниченную версию. Ранее при неограниченном страховании, кбм менялся у транспортного средства, сейчас же у конкретного водителя.

- кбм ухудшится, если у водителя изменились личные персональные данные: фамилия, замена прав и т.д. В таком случае необходимо оповестить страховую компанию или страхового агента для внесения изменений в полис ОСАГО и переносе скидки на новые данные.

- кбм измениться у водителя, если в результате ДТП были пострадавшие по жизни и здоровью. При чем даже если водитель не виноват и в его машине пострадали люди, по закону компания страховщик пострадавшей стороны будет выплачивать возмещение по жизни и здоровью, наравне с компанией виновника.

Откуда берут информацию по КБМ.

Все страховые организации на территории России передают данные водителей по ОСАГО в единую информационную систему и так же могут сделать запрос обратно, из единой информационной системы. Таким образом значение КБМ в любой страховой организации будет одинаковым.

Так как ни одна система не совершенна, иногда мы сталкиваемся с тем, что у клиента потерялся КБМ, обнулился или даже повысился. Для начала следует проверить историю вождения данного водителя, очень частно бывает, что собственник ТС говорит, что у его водителя не было ДТП, поэтому кбм подняться не мог, но при разборе заявления выясняем, что водитель вписан не только в полис к данному собственнику, но также имеет и свой автомобиль, на котором и было ДТП. Важно понимать, что КБМ распространяется на все полисы, в которые вписан водитель и при расчете каждого полиса ОСАГО у виновного водителя будет повышенный кбм, несмотря на то, на каком автомобиле был совершен страховой случай.

Если все-таки при проверке выявилось, что это не вина клиента, а сбой программы, клиенту или его официальному представителю нужно обратиться к своему страховому агенту за консультацией или написать заявление в программе «КБМ +» на сайте страховой компании, в которой находиться действующий полис ОСАГО.

Как проверить свой КБМ.

Мы уже сказали, что страховщики обмениваются информацией друг с другом через единую автоматизированную систему АИС РСА, проверить свой коэффициент безаварийной езды вы можете на сайте Российского Союза Автостраховщиков, в разделе «Расчет стоимости ОСАГО», далее в главу «Проверить КБМ» или у своего агента.

Наш ВК: https://vk.com/insfamily_if

На сайт: https://insfamily.ru/