Приветствую Вас в моем блоге!

В воскресенье супругу посетило желание избавиться от Алросы в своем портфеле. Супруга читает несколько блогерш, которые пишут в том числе и об инвестициях. Так вот одна из них на днях написала пост о смутном будущем бизнесе Алросы. Основные доводы: разговоры Запада о проработке методики идентификации происхождения камней («кровавые» алмазы развитому миру не нужны), развитие производства искусственных камней, высокие капексы в связи с возобновлением работы рудника «Мир».

Я в принципе согласен со всеми этими доводами, поэтому был не против закрыть эту небольшую позицию.

Ну а на счет того, что купить на освободившуюся сумму пришлось немного поспорить, но все же верх взяла супруга)))

Сделки в рамках ребалансировки:

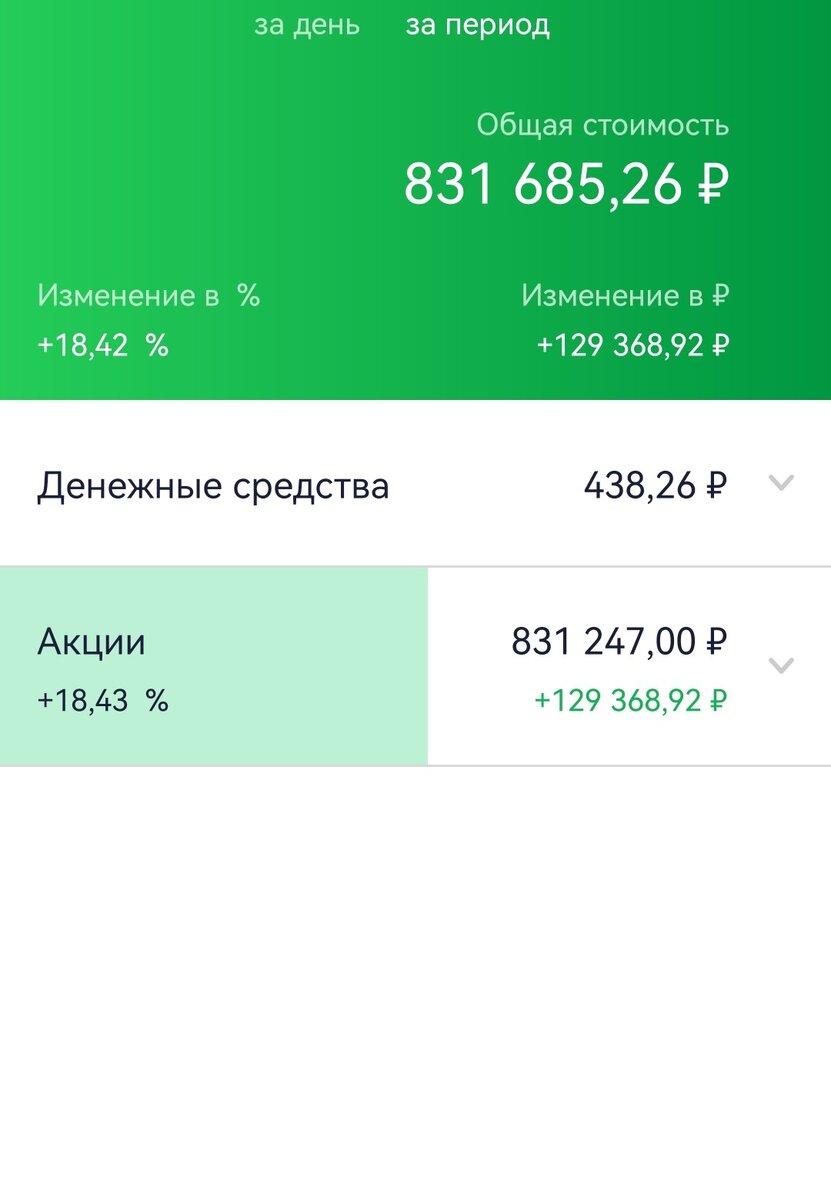

Счет в рамках ребалансировки не пополнялся. Общая сумма пополнения по состоянию на 23.10.2023г. все также составляет 713.000,00 рублей.

Первая продажа – 26 лотов (260 акций) Алроса по цене 72,10 руб. Бумаги проданы по рыночной стоимости с фиксацией убытка 2.552,40 руб.

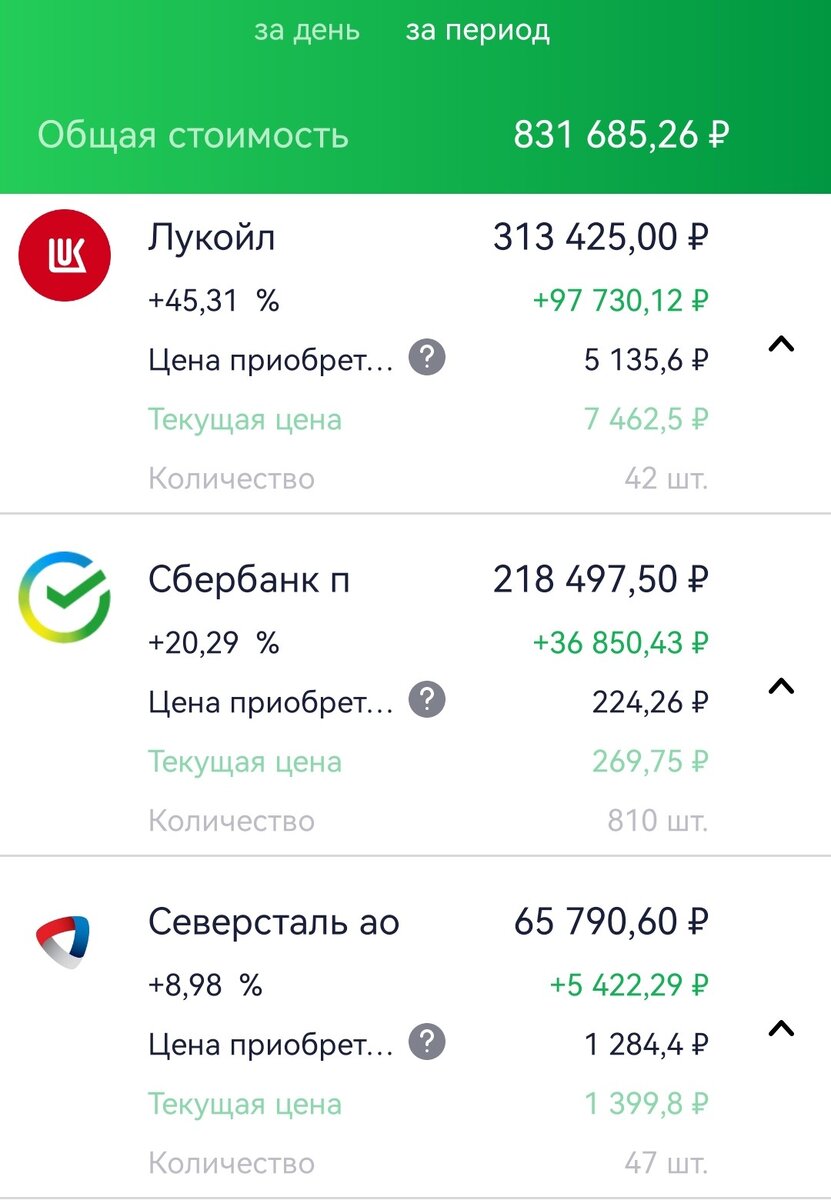

Первая покупка в портфель – 7 лотов (70 акций) Газпром по цене 171,68 руб., 3 лота (30 акций) Газпром по цене 171,69 руб., 1 лотов (10 акций) Газпром по цене 171,70 руб. В общей сложности куплено 110 акций национального достояния. Данная покупка снизила среднюю в портфеле у супруги на 49,56 руб. Супруга уже давно хотела докупить акции Газпрома, так как это одна из немногих компаний, котировки которой не участвовали в ценовом ралли.

Изначально я предлагал купить акции Лукойла, несмотря на его перекупленность в последнее время. Но на глаза попался интересный факт – в пятницу капитализация дочерней компании Газпром нефть (96% находится во владении Газпрома) превысила капитализацию самого Газпрома. Помимо Газпром нефти, у Газпрома еще множество дочек, которые также генерируют прибыль. А еще Газпром имеет доли в других компаниях, например, 10% Новатэка принадлежит Газпрому. Таким образом, покупая сейчас Газпром, его газовый бизнес идет просто в подарок.

Понятное дело, что Газпром вечно доит государство, облагая его дополнительными налогами, потерян «премиальный» европейский рынок, возросли капексы и т.д. Но я уверен, что компания сможет вернуться к выплате дивидендов в скором времени. И так как рынок акций в РФ дивидендный, в этот момент произойдет переоценка акций компании.

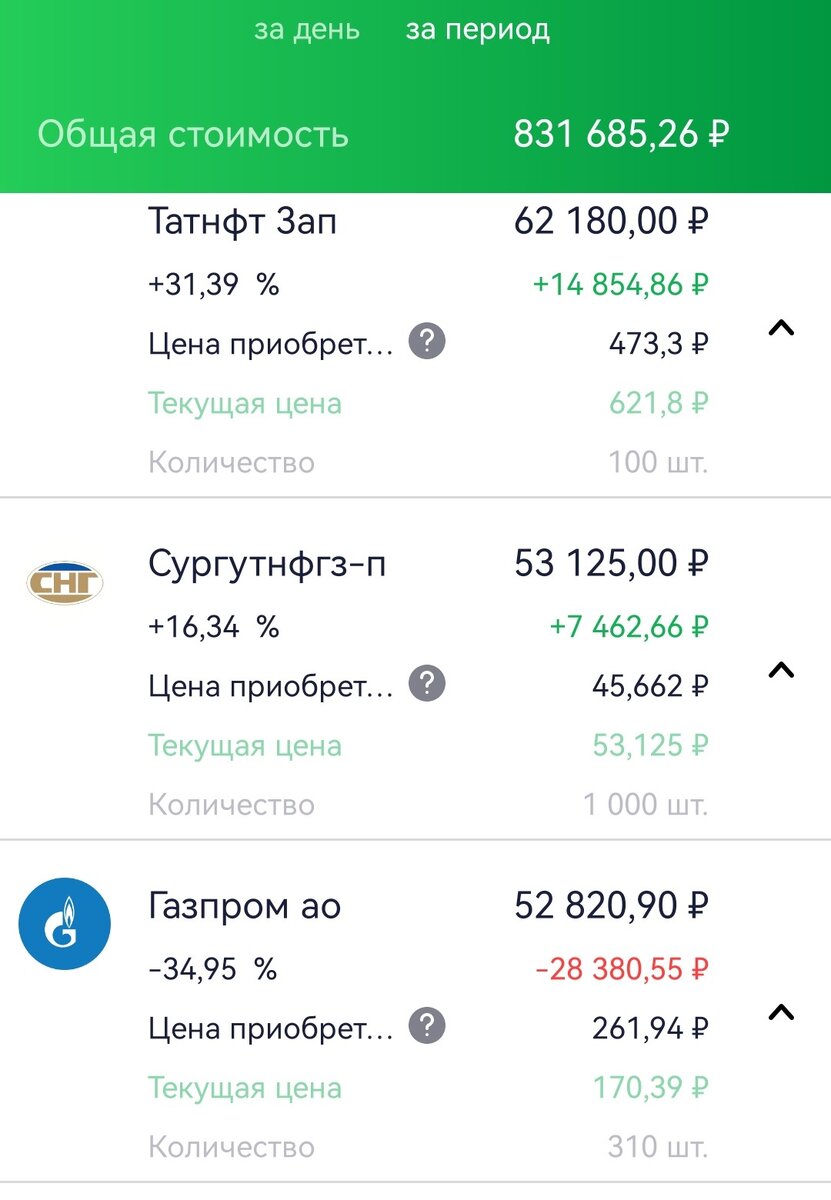

Основные планы по ребалансировке портфеля супруги успешно проведены. Еще одним кандидатом на вылет из портфеля остается Сургутнефтегаз, который я планирую держать до момента разрешения ситуации по дивидендам за 2023 год. Если вдруг СНГ и впрямь объявят сумасшедшие, но разовые дивиденды, спекулянты быстро разгонят котировки сильно вверх. В бумагу набьётся куча зеленых и неопытных хомяков. А после выплаты дивидендов бумага обвалится, и хомяки будут сидеть с бумажным убытком в позиции. Поэтому буду следить за развитием ситуации и по ходу дела буду принимать решение.

Буду рад подпискам, лайкам и обсуждению статей в комментариях. Всем удачных инвестиций!

ОГОВОРКА: Данная статья не несет в себе призывов что-либо куда-либо инвестировать! Не является индивидуальной инвестиционной рекомендацией! Копирование действий автора НЕДОПУСТИМО!

#инвестиции #акции российских компаний #фондовый рынок #дивиденды #деньги #экономика #финансы #финансовая грамотность