Краткий дайджест по рынкам и инструментам. Инвесторы осторожничают и готовятся к заседанию Банка России по ключевой ставке 27 октября.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

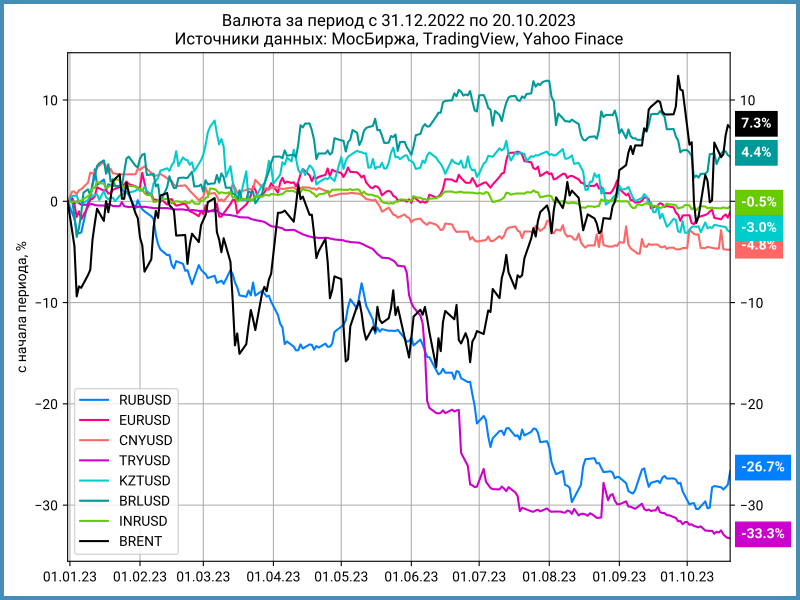

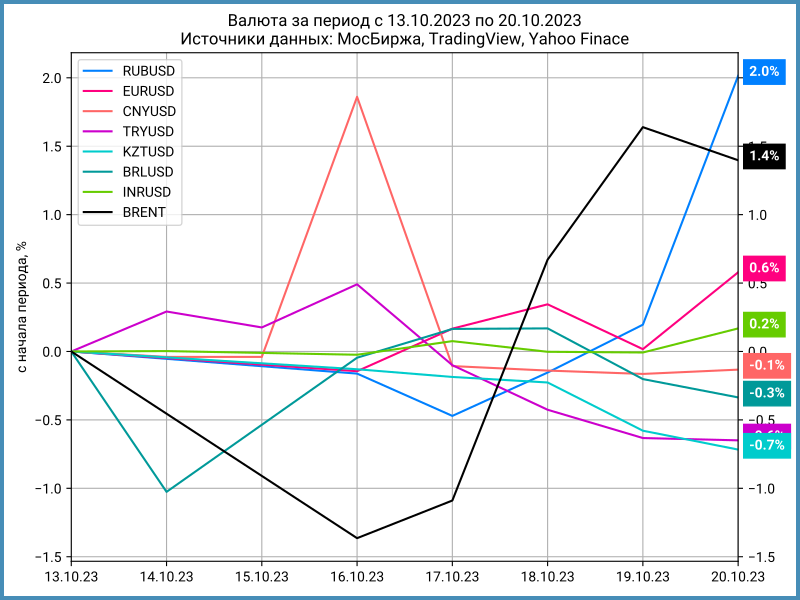

Валюта

Рубль укрепился в пятницу до 95,32 руб./$ и закрыл неделю с результатом +2%. Российская валюта вернулась к уровням середины сентября. Нефть сорта Brent закончила неделю ростом на 1,4%, поднималась выше $93.

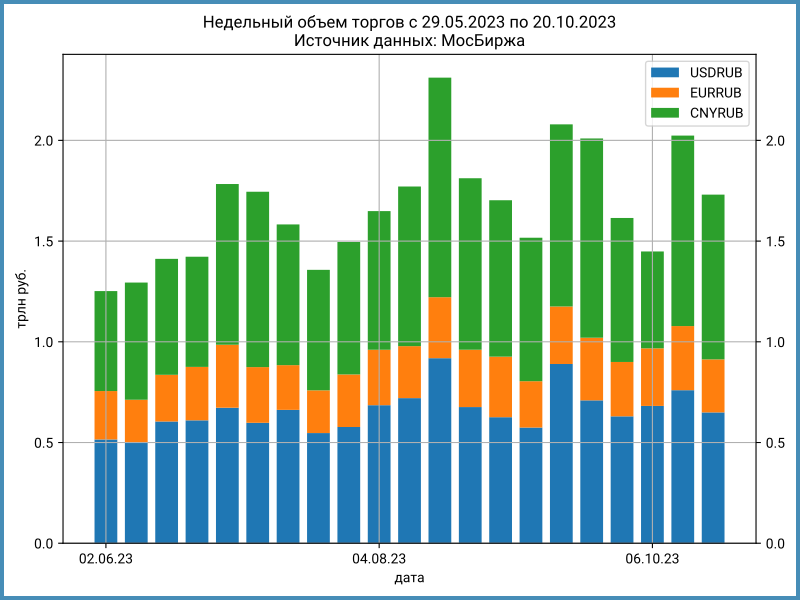

Недельные объемы торгов валютой упали на 14,5% до 1,7 трлн руб. против 2 трлн руб. неделей ранее. Обороты по доллару и евро сократились на 14,5% и 17,3%. Объем торгов юанем снизился на 13,5%. Заканчивается отложенный эффект притока валюты, которая накопилась за время китайских праздников.

Индекс доходности валютных свопов OISFIXUSD вырос до 9,4% годовых против 7,9% годовых на прошлой неделе. Ставки однодневного РЕПО с КСУ облигаций в долларах закрыли торги на уровне 2,3% годовых, что близко к 2,1% годовых прошлой недели. Котировки падали до 1% годовых на торгах в пятницу. Снижается интерес к валюте.

Единый налоговый день: 30 октября. Платятся НДПИ, НДД, НДС, налог на прибыль и т.д.

Действие указа по возврату валютной выручки распространяется на зарубежные дочки российских компаний, что следует из опубликованного постановления правительства. Как будут финансировать свою деятельность эти дочерние компании в условиях санкционных ограничений – отдельный вопрос.

Заставляют проявлять осторожность дорогая нефть, скорое заседание Банка России и окончание налогового периода.

Облигации

Индексы госбумаг и корпоративных облигаций корректировались: -0,2% за неделю. Высокодоходные выпуски потеряли 0,3%. Рынок ждет решения Банка России по ключевой ставке 27 октября. Опубликую отдельно разбор пресс-релиза и пресс-конференции.

Выросли на 0,2-0,3% доходности кривой ОФЗ на дюрации от 3 лет. Прошло снижение на 0,1-0,3% для сроков 0,5-1,5 года, но движение в короткой части кривой связано с формулой расчета: доходность к погашению ОФЗ 26223 с дюрацией 0,4 года практически не изменилась и держится у отметки 12% годовых. Ставки RUSFAR и RUONIA держится выше ключа: 13,13% годовых и 13,17% годовых.

Минфин провел слабый аукцион 18 октября и привлек только 11 млрд руб. Предлагались бумаги с фиксированным купоном. Зарегистрировали новый выпуск ОФЗ 26244 на 750 млрд руб. с купоном 11,25% годовых.

Структурный дефицит банковской ликвидности сократился до 1,3 трлн руб. против 6 трлн руб. на прошлой неделе.

Недельная инфляция 0,15% или 7,8% в пересчете на год. Добавляют волатильности авиаперелеты. Результат в пересчете на год без авиакомпоненты: 10,5%.

Кредитные спреды групп ruAA и ruA превысили средние значения и вышли на уровни 1 квартала 2023 года. Спред ruBBB расширяется медленнее. Остается незначительной премия 41 бп к ruA по итогам пятницы.

Эмитенты увеличивают акцент на флоатеры: собрали заявки МТС и МТС Банк, готовит выпуск Qiwi. Остается вопрос к адекватному прайсингу при высоком спросе на бумаги с переменным купоном.

Возвращается мода на рост объема выпусков после сбора заявок. МТС увеличил цифру с 15 до 25 млрд руб. по флоатеру. Т1 нарастил объем с 1 до 2 млрд руб. ЯТЭК и Элемент Лизинг повысили объем 1,2 и 2,5 раза на прошлой неделе.

Замещающие облигации

Пятничное укрепление рубля по-разному отразилось на замещающих облигациях: часть долларовых бумаг подорожала в % от номинала. Снова образовался разрыв между котировками валюты на спот-рынке и курсами расчетов по замещайкам: курсы Банка России на пятницу 97,31 руб./$ и 102,63 руб./евро против биржевых 95,32 руб./$ и 100,85 руб./евро.

Вернулась выше 10% годовых доходность к погашению выпуска ПИК К 1Р5. Сохраняется волатильность доходности ГазКЗ-23Е из-за близкой даты погашения 17 ноября, пора исключать бумагу из списка.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи вырос: +2,4% за неделю. Рост прошел во всех отраслевых индексах. Лидировали потребсектор, нефтегаз и электроэнергетика. ИТ сектор в аутсайдерах. Астра закрыла неделю на отметке 480,75 руб. после похода на 651,7 руб. в понедельник. Акции Позитив потеряли 10% за неделю на фоне новостей о планах компании провести допэмиссию для мотивации сотрудников. Это размоет доли миноритариев. Компания объявила о планах выплатить 15,8 руб./акцию промежуточных дивидендов, чтобы подсластить пилюлю.

Зарубежные фондовые индексы падали на фоне ситуации на Ближнем Востоке и опасений нового роста ставок ФРС.

Драгметаллы

Продолжается рост золота на фоне ситуации на Ближнем Востоке: +3,4% за неделю. Не отстают серебро и платина: +3,5% и +3,2%.

Палладий выступил аутсайдером: -4% за неделю и -38,4% с начала года.

Криптовалюты

Криптовалюты вернулись к росту: BTC прибавил 10,5% за неделю и потянул за собой остальные валюты. Рынок ждет результатов по заявкам на регистрацию спотовых биткоин-ETF от SEC.

Недвижимость

Индекс недвижимости замер в сравнении с ростом на 0,7% неделей ранее. Возможная причина – сокращение потока ипотечников, которым одобряли кредиты по старым ставкам. Результат с начала года: +8,6% против инфляции 5,1%.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: