⚡️ТГК-14 $TGKN: Готовимся к отчету 20.10.2023 РСБУ за 9 мес. 3 кв. 2023г.

Проанализируем, что имеем на данный момент и куда может сходить цена!

🧮 Фундаментальные данные:

- EBITDA - ↗️ в 1,5 раза

- FCF - ↗️ с 2.05 до 3.47 ₽ млрд.руб

- CAPEX - ↗️ с 1.11 до 1.34 ₽ млрд.руб

- Рентабельность - ↗️ 13.4 % до 15.3%

- Дивиденты - 6.46%

- Справедливая стоимость - 0,0036 ₽ за 1 акц.

- Чистый долг - не увеличился 4.04 млрд ₽

- Чистая прибыль - ↗️ с 0.56 до

1.133 млрд ₽

👁️ Буду приглядываться к бумаге:

на этих уровнях мне не интересна и вот почему⬇️:

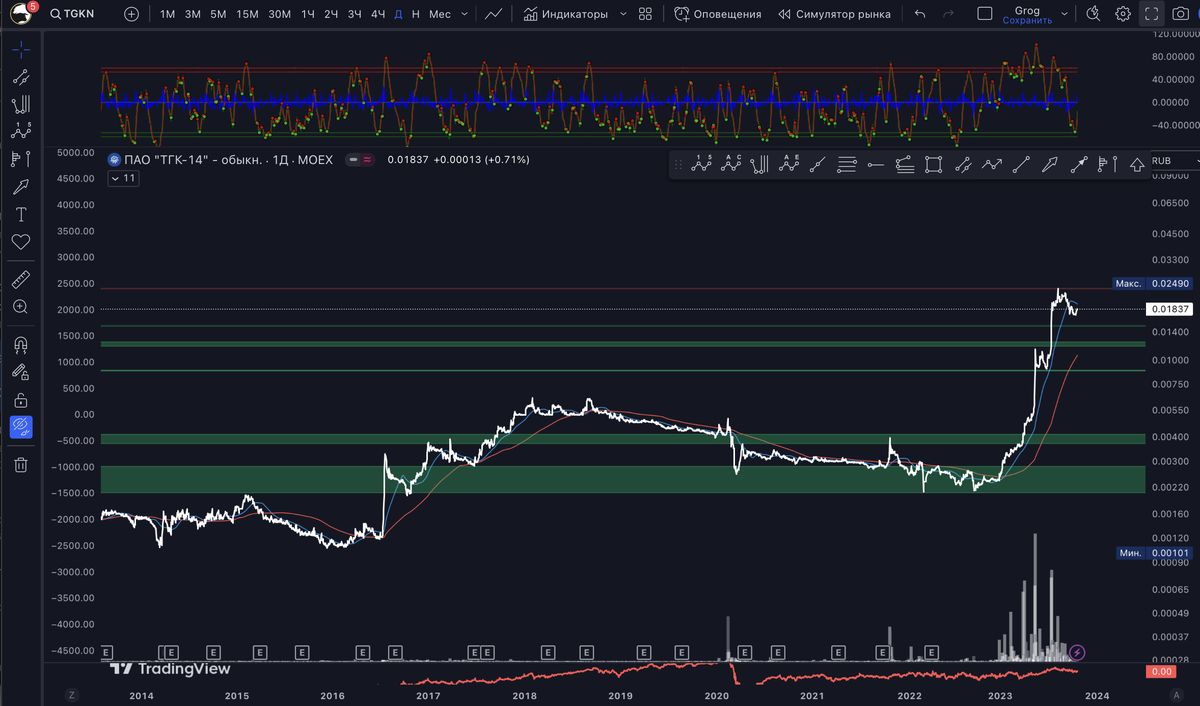

- Цена находится в зоне перекупленности на 1Н, 1M, на 1D вышла из зоны перепроданности

- Цена закрепилась ниже 50 D скользящей (синяя линия) и закрепилась под ней

- Цена завершила свою первую волну большего порядка начатую в 2012 год

- Жду коррекцию вниз к своей справедливой цене, но если компания будет и дальше развиваться такими темпами, обозначил кружками откуда цена может начать свое восходящее движение, т.е. 3 -ю волну большего порядка

- По фиббоначи наиболее вероятные зоны подбора 0.007 и 0,0049, здесь же проходят сильные зоны поддержки

- Прошу заметить в зону подбора можем идти не один год, хотя волна 2 обычно быстрая и резкая

🌟Поставьте 💟 и подпишитесь 🧲

▫️Капитализация: 24.9 млрд ₽ / 0.0183₽ за акцию

▫️Выручка 6м 2023: 15.7 млрд ₽ ▫️EBITDA 6м 2023: 2.4 млрд ₽

▫️Чистая прибыль 6м 2023: 1.13 ₽ (+43% г/г)

▫️Net debt/EBITDA: 1.68

▫️P/E 2023: 22.1

Вывод: несмотря на то, что в I полугодии компания утроила чистую прибыль по МСФО, до 865 млн рублей, по мультипликаторам она сейчас очень дорогая и ей надо остыть и прейти к справедливой оценке. Одно могу сказать точно, если у кого-то хватит смелости подобрать ее с текущей цены - будьте предельно аккуратны, рискует застрять в ней на не один год.

#обзор #ТГК #TGKN

Остается дождаться отчета 20.10.2023

‼️Сообщение носит информационный характер. Не является индивидуальной инвестиционной рекомендацией