Всем здравствуйте и доброго времени суток!

Сегодня рассмотрим сущность управления стоимостью проекта, составление бюджета проекта, оценка и контроль стоимости проекта.

Управление стоимостью осуществляется на всех этапах жизненного цикла проекта и включает в себя определенные процессы, обеспечивающие выполнение проекта в рамках утвержденного бюджета:

а) стоимостная оценка;

б) разработка бюджета и сметы проекта;

в) контроль стоимости.

Главной целью управления стоимостью проекта является разработка политики, процедур и методов, позволяющих планировать затраты и своевременно их контролировать при помощи различных методов.

При этом нужно знать, что стоимость проекта убывает пропорционально продвижению к окончанию.

А) Стоимостная оценка

Это определение стоимости ресурсов, необходимых для выполнения операций (задач) проекта.

Можно выделить следующие основные методы и средства оценки стоимости ресурсов проекта:

- оценка по аналогам – по аналогии с прошлыми похожими проектами или работами;

- определение ставок стоимости ресурсов – оценка по параметрам проекта (стоимость одного часа работы + стоимость единицы материала);

- оценка «снизу - вверх» – оценка стоимости отдельных работ, затем пакетов работ и отдельных этапов работ по проекту (от нижнего к верхним уровням).

- оценка по этапам реализации проекта – фактическая (по уже выполненным работам) и прогнозная оценка (по предстоящим работам).

Б) Разработка сметы и бюджета проекта

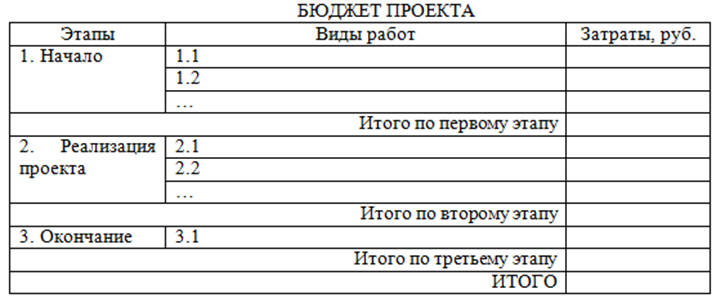

Стоимость проекта определяется совокупностью стоимости ресурсов проекта. Основным документом, с помощью которого осуществляется управление стоимостью проекта и уточняются необходимые ресурсы для реализации проекта, а также раскрывается их стоимость, является бюджет проекта.

Бюджет – это документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени (месяц, квартал, год). Это документ, определяющий ресурсные ограничения проекта. Бюджет может быть сформирован в рамках традиционного бухгалтерского учета.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительные (оценочные);

- утвержденные (официальные);

- текущие (корректируемые);

- фактические.

Сущность бюджетирования заключается в планировании стоимости проекта, т.е. составлении определенного плана затрат: когда, сколько и за что будут выплачены и получены деньги.

Затратная составляющая бюджета называется сметой. Способы представления сметы расходов могут быть совершенно различны в виде календарных планов-графиков, столбчатых диаграмм кумулятивных затрат, линейных диаграмм распределенных по времени кумулятивных затрат, круговых диаграмм, отражающих структуру расходов на проект и прочее.

После принятия, согласования и утверждения бюджет и смета становятся эталоном и основным документом проекта, с которым сравнивают фактический результат.

При составлении бюджетов используют различные методы:

Выбор методов зависит от состояния нормативной базы, уровня организационного управления и осуществляется руководителем проекта.

Приведем пример бюджета проекта. Основное внимание уделяется бюджету затрат, где приводятся планируемые данные по перечню затрат и их предварительной стоимости (в рублях). При этом учет инфляции при подсчете стоимости проекта производится вычислением входящих в бюджет элементов затрат в прогнозных ценах (с учетом процента инфляции).

Пример:

БЮДЖЕТ ЗАТРАТ ПРОЕКТА

Далее составляется бюджет доходов проекта, где раскрывается информация об ожидаемых доходах от проекта.

БЮДЖЕТ ДОХОДОВ ПРОЕКТА

Затем данные сопоставляются и может быть составлен бюджет финансовых результатов, сводный бюджет и другие виды бюджетов. Главным является то, что проект должен быть эффективным и приносить прибыль, поэтому в бюджетах проекта закладываются данные о прибыли (превышении доходов над затратами по проекту). На основе составленных бюджетов и степени их выполнения принимаются управленческие решения по достижению цели проекта на основе контроля стоимости проекта.

В) Контроль стоимости

Контроль стоимости проекта является частью общего управления изменениями и включает в себя поиск причин, вызывающих как позитивные, так и негативные отклонения в стоимости проекта. Например, неадекватное реагирование на отклонение по стоимости может привести к возникновению проблем с расписанием или качеством проекта, к появлению неприемлемого увеличения риска реализации проекта.

Контроль стоимости включает в себя следующие процедуры:

1) Установление фактической стоимости проекта;

2) Сравнение фактической стоимости с плановой (представленной в бюджетах проекта);

3) Прогноз будущей общей стоимости проекта на основе составленных бюджетов и произошедших отклонений.

Существует два основных метода контроля стоимости: традиционный и метод освоенного объема.

Традиционный метод широко применяется и дает хороший результат для определения состояния дел по окончании проекта, для определения расхождения фактической и плановой стоимостей проекта и определения перерасхода или экономии средств по проекту.

Метод освоенного объема удобен именно для проектной деятельности, так как учитывает наличие графика работ и позволяет установить не только отклонение по затратам, но и отклонение от графика работ. Данный метод позволяет рассчитать и отклонение по стоимости (с учетом освоенной стоимости работ по графику за вычетом стоимости выполненных работ по проекту), и отклонения по срокам (с учетом освоенной стоимости работ по графику за вычетом планируемой стоимости работ по проекту). Далее проектным менеджер принимает решения по выявленным отклонениям в стоимости проекта.

Также в ходе управления стоимостью проекта важно знать источники финансирования проекта. Проект может разрабатываться и реализовываться на счет собственных имеющихся средств (источников финансирования) или же за счет заемных средств (займов и кредитов, полученных от третьих лиц: предпринимателей, организаций, банков, инвесторов, и которые нужно вернуть в срок согласно заключенным договорам). Во втором случае риски нереализации проекта растут из-за роста финансовых обязательств перед кредиторами и увеличивающейся стоимости проекта на сумму процентов по заемным обязательствам. Здесь возрастают финансовые риски проекта. Но это уже относится к управлению рисками проекта. Об этом чуть позже будет приведена информация.

Таким образом, на всех этапах жизненного цикла проекта осуществляется управление стоимостью. Оно включает в себя определенные процессы, которые обеспечивают выполнение проекта в рамках утвержденного бюджета, а именно: стоимостную оценку, разработку бюджета проекта и контроль стоимости проекта. В целом стоимостная оценка проводится на основе ресурсного подхода, то есть стоимость проекта определяется как общая стоимость всех ресурсов необходимых для реализации проекта. При оставлении бюджета (реестр планируемых расходов и доходов с их распределением на соответствующий период времени) используются методы: жесткий, гибкий, скользящий, с нулевого базиса, от достигнутого. Выбор методов зависит от состояния нормативной базы, уровня организационного управления и осуществляется руководителем проекта. Контроль стоимости включает в себя следующие процедуры: установление фактической стоимости проекта, сравнение фактической стоимости с плановой стоимостью проекта и прогноз будущей общей стоимости проекта.

Ранее был представлен материал:

Всем удачи в познании нового! Успехов в реализации ваших проектов!

Буду рада увидеть ваши комментарии!

Ставьте лайки и подписывайтесь! Новая информация впереди!