В этой статье рассмотрим 5 приемов по ИИС или, как мы их называем, инвестхаков, которые опытные инвесторы используют для увеличения доходность вложений за счет налоговых льгот.

Если вы еще не пользуетесь ИИС, то рекомендуем начать. Ведь ИИС — это простой и эффективный способ сделать свои инвестиции еще более выгодными. В конце статьи найдете небольшую подборку с основами работы ИИС и онлайн-калькулятором, который сделает расчет вашего финансового плана с учетом применения льгот от государства.

Коротко, что такое ИИС

ИИС или индивидуальный инвестиционный счет — это брокерский счет, с помощью которого можно не только покупать и продавать ценные бумаги на бирже, но и получать государственные льготы. Максимальная сумма пополнения составляет 1 млн руб.

Сейчас есть два типа ИИС:

- тип А — налоговый вычет по НДФЛ в размере 13% от инвестированной суммы, но не более 52 тыс. руб. в год. При этом максимальная сумма, с которой можно получить вычет, — 400 тыс. руб.

- тип Б — освобождение от всех налогов по ценным бумагам на ИИС.

Планируется создание еще одного, нового ИИС типа С для долгосрочных инвесторов. Он задуман как альтернатива пенсионных сбережений и позволит долгосрочным инвесторами получать дополнительные льготы за длительного владение активами. Планировалось, что закон о новом ИИС Госдума рассмотрит в октябре. Ожидаем более подробную информацию.

Переходим к инвестхакам.

Инвестхак 1. Вычет можно получать ежегодно или сразу за 3 года

ИИС не имеет максимального срока, а 3 года — это минимальный срок для работы счета, в течение которых его нельзя закрывать или выводить деньги, чтобы не потерять льготу. Сам срок работы ИИС отсчитывается с даты заключения договора на его открытие.

💡 Например, если вы пополняли ИИС в течение 3 лет и выбрали тип вычета А только на третий год, то сможете получить вычеты сразу за все 3 года.

Инвестхак 2. Тип Б выгоднее на долгосрок

Если ваш инвестиционный горизонт 20-30 лет, то ИИС типа Б, как правило, становится выгоднее. Дело в том, что за 20-30 лет сумма налогов с доходов от инвестиций набегает приличная. Поэтому освободиться от этих налогов выгоднее, чем получать 20-30 лет подряд по 52 тыс. руб. в год.

Подробнее о том, когда с ИИС типа А выгоднее перейти на тип Б, можете прочитать в отдельной статье.

Инвестхак 3. Возврат не только с зарплаты

По ИИС типа А вернуть можно не только налог с официальной зарплаты, но и с других основных доходов. Это, например, доходы по договорам подряда и оказания услуг, доходы от продажи имущества (за исключением ценных бумаг) или сдачи имущества в аренду.

Инвестхак 4. Двойной вычет начислений

С ИИС можно выводить купоны и дивиденды. Для этого нужно заранее указать отдельный счет для вывода этих начислений. Потом эти деньги можно завести обратно и получить на них вычет повторно, но уже на следующий год.

Инвестхак 5. Получить 52 тыс. руб. в начале года

Если ИИС типа А открыть в конце года, то первый вычет можно получить уже в марте следующего года, то есть всего через несколько месяцев.

💡 Допустим, если вы инвестировали через ИИ в декабре 2023 г. 100 тыс. руб., то в марте 2024 г. сможете вернуть 13 тыс. руб. обратно. Получается, что как будто вы инвестировали 87 тыс. руб., а на счете у вас 100!

ИИС помогает увеличить отдачу от инвестиций за счет налоговых вычетов, а лайфхаки делают использование ИИС еще более выгодным 🔥

/Не является персональной инвестиционной рекомендацией/

👉 Оцените эффективность ИИС для себя с помощью бесплатного калькулятора ИИС от Fin-Plan

Вот как пользоваться этим калькулятором.

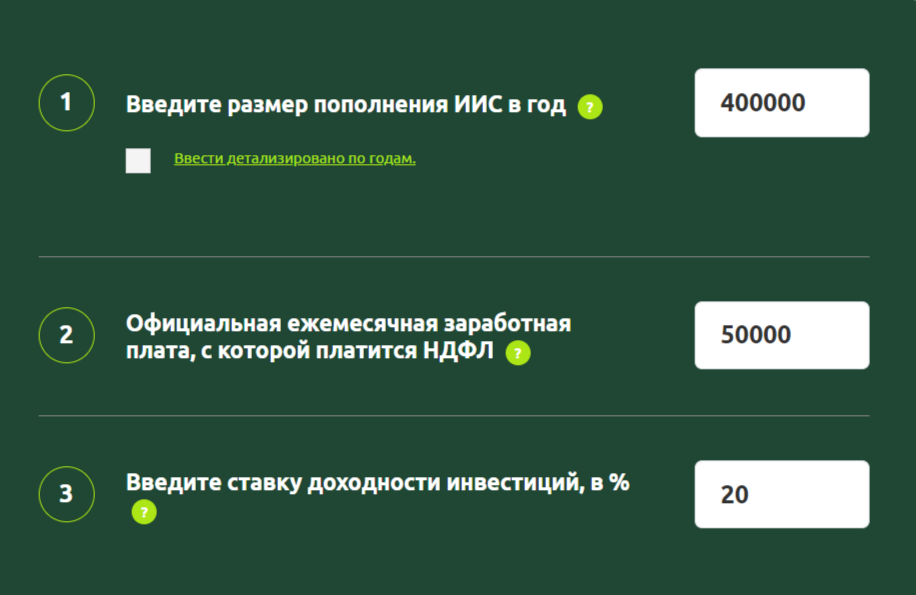

1. Вбиваете размер пополнений в год. Если не планируете пополнять ИИС каждый год или же каждый год будете откладывать разную сумму, то можно воспользоваться детализированным вводом по годам. Для этого нужно нажать соответствующую галочку.

2. Указываете размер официальной зарплаты — при наличии. Если же официальной зарплаты нет, то ставите 0, и тогда калькулятор сделает расчет для ИИС типа Б.

3. Вводите предполагаемую ставку доходности вложений. Например, сбалансированный портфель, составленный по защитной стратегии, обычно приносит 15-30% годовых.

В дополнительных настройках можно указать период расчета (от 2 до 30 лет) и размер налога НДФЛ в процентах.

Все, ниже будет расчет инвестиционного дохода и дохода от ИИС в виде графика.

👉 Чтобы перейти в калькулятор ИИС, нажмите на ссылку ниже ⤵️

https://fin-plan.org/lk/calculator/

Подборка для тех, кто еще не использует ИИС

📍 Когда лучше инвестировать с ИИС, а когда с обычного

📍 Можно ли на ИИС копить финансовую подушку