С сожалением вынужден констатировать, что больше не будет у нас счастливчиков, которые вышли из программы жилищного обеспечения военнослужащих под названием «Военная ипотека».

Многие из понимающих людей считают эту программу кабальной сделкой. Ведь так оно и есть, поскольку в ряде случаев, особенно на первых парах реализации этой программы, банки слишком заигрались в математику с процентной ставкой по кредитам и выходило так, что военнослужащий должен был платить даже после выслуги в 25 календарных лет! И все было «законно». Как бы цинично это не звучало. Ведь у многих ставка по кредиту была «плавающей» и зависела от ключевой ставки. К примеру, у меня лично в кредитном договоре на сумму 1 936 000 рублей от 21.06.2010 процентная ставка была указана: «Ставка рефинансирования +2%». В итоге получалось, что с 2010 по 2022 год за меня ростовщикам Родина платила почти только проценты и чтобы погасить кредит я вынужден был брать потребительский кредит в 800 000 рублей! И это с учетом того, что изначально кредит был до достижения мною 45 лет, т.е. до 2028 года. Конечно его срок с учетом того, что выплаты ежегодно росли в своем размере, был сокращен до 2025 года, но все же! В 2022 году, т.е. за 3 года до конца срока плановой оплаты кредита я, чтобы погасить полностью кредит, должен был взять и взял кредит в 800 000 рублей. И это при том, что кредит в 2010 году был 1 936 000 рублей!

Многие не знают, но в период с 2010 года по 2017 Минобороны России обращалось в суд чтобы исключить кредитные договоры по «Военной ипотеке» из кредитных историй военнослужащих. Ведь многие даже не задумывались, что несовпадение размеров платежей Минобороны России с предварительными графиками и этими же графиками, утвержденными ФГКУ «Росвоенипотека», вызывало «порчу» на кредитную историю! Звучит комично, если бы не было так грустно!

После вступления в силу судебного акта был принят Федеральный закон от 23.06.2016 № 211-ФЗ «О внесении изменения в статью 3 Федерального закона «О кредитных историях». Платежи в погашение ипотечных кредитов военнослужащих осуществляет Минобороны России. В этой связи формирование кредитной истории в отношении военнослужащих - участников накопительно-ипотечной системы не является корректным. Законом установлен также порядок исключения из кредитной истории уже имеющейся информации по ипотечным кредитам (займам), полученным военнослужащими.

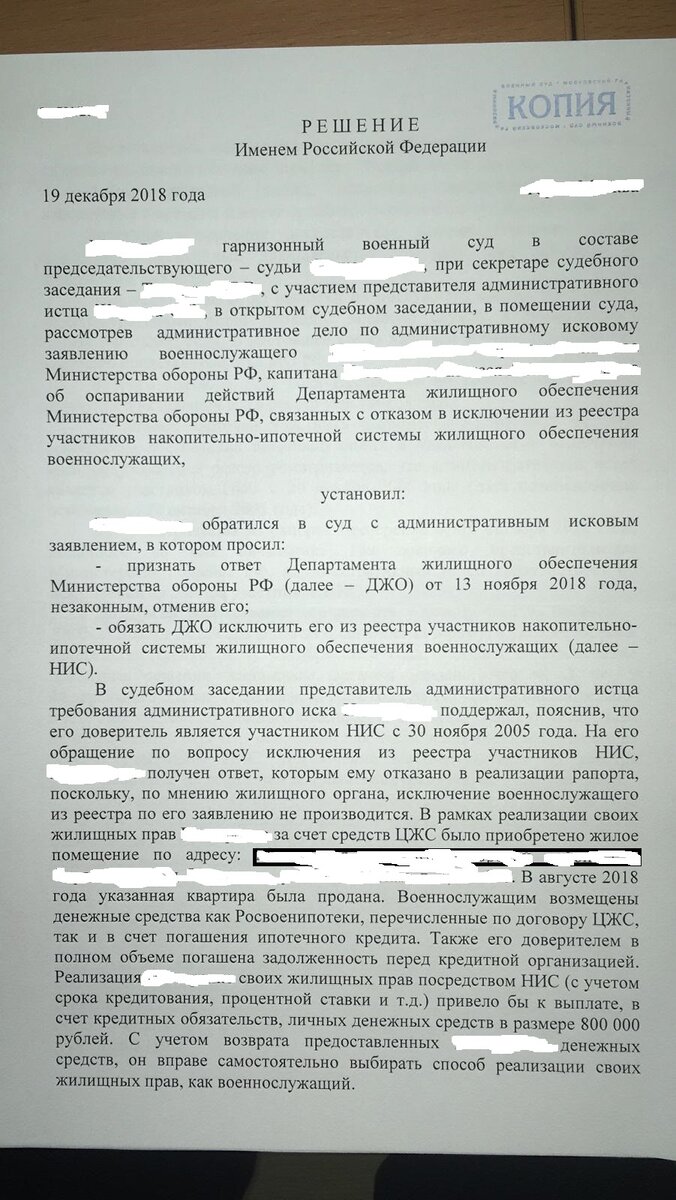

Итак рассмотрим по каким основаниям до недавнего времени можно было выйти из программы «Военная ипотека», даже имея реализованный по ней договор целевого жилищного займа. Речь идет о выпускнике 2005 года из военного училища, купившем квартиру по военной ипотеке, погасившем полностью кредит и возвратившим полностью целевой жилищный заем государству.

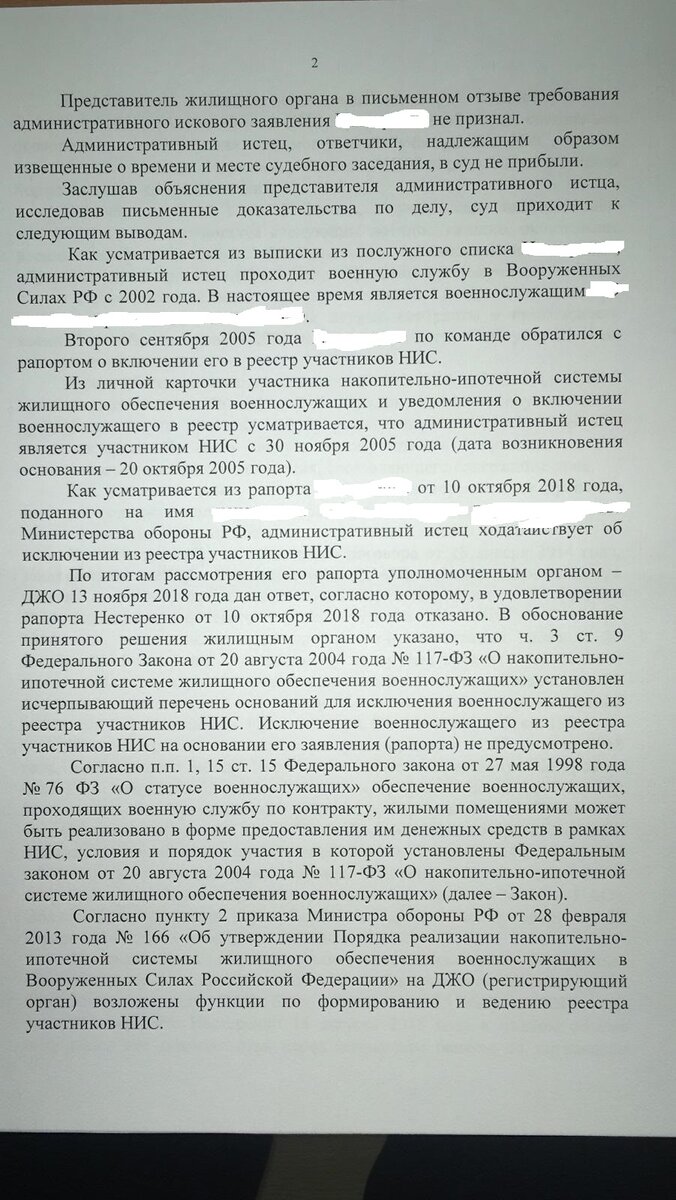

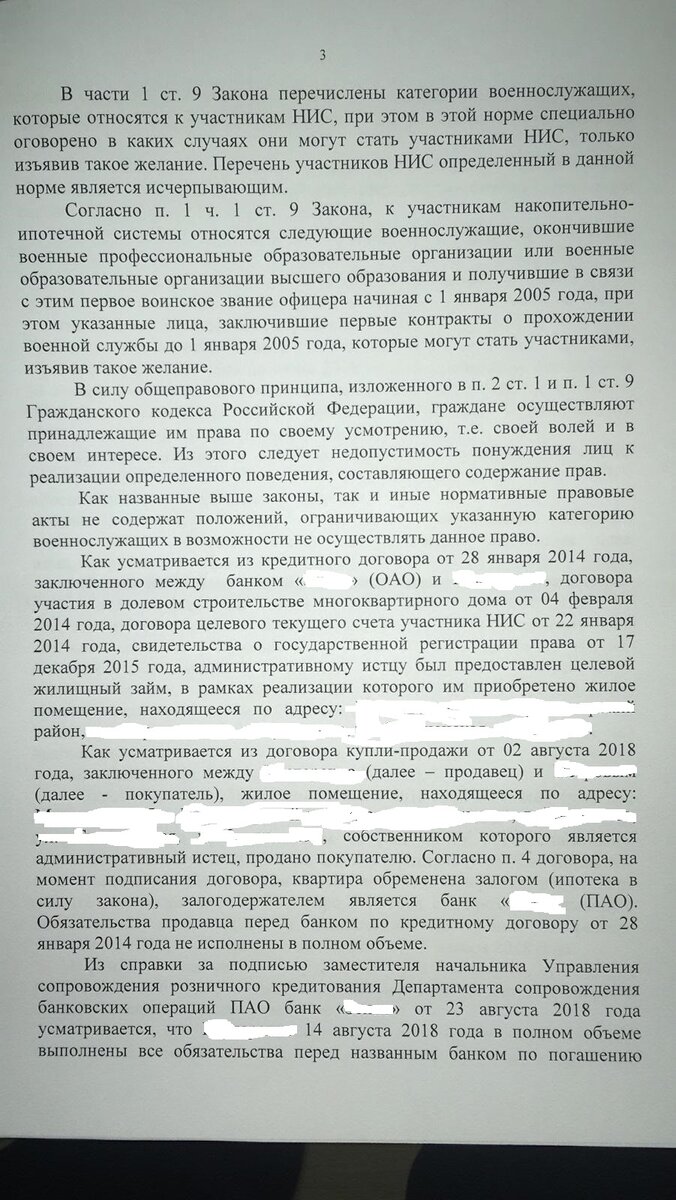

Суд первой инстанции исходил из того обстоятельства, что в части 1 ст. 9 Федерального Закона от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» перечислены категории военнослужащих, которые относятся к участникам НИС, при этом в данной норме специально оговорено в каких случаях они могут стать участниками НИС, только изъявив такое желание. Перечень участников НИС, определенный в данной норме, является исчерпывающим.

Согласно п. 1 ч. 1 ст. 9 Закона, к участникам накопительно-ипотечной системы относятся военнослужащие, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года, при этом указанные лица, заключившие первые контракты о прохождении военной службы до 1 января 2005 года, могут стать участниками, добровольно изъявив такое желание. "Добровольно" это вообще отдельная история.., ну Вы поняли!

Удовлетворяя требования административного истца суд отмечал, что в силу общеправового принципа, изложенного в п. 2 ст. 1 и п. 1 ст. 9 Гражданского кодекса Российской Федерации, граждане осуществляют принадлежащие им права по своему усмотрению, т.е. своей волей и в своем интересе. Из этого следует недопустимость понуждения лиц к реализации определенного поведения, составляющего содержание прав.

Исходя из смысла норм закона, показателями исполнения государством своих обязательств в рамках НИС по жилищному обеспечению военнослужащих являются получение ими денежных средств, указанных в ч. 1 ст. 4 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», или направление уполномоченным федеральным органом кредитору участника НИС средств целевого жилищного займа на цели, предусмотренные п. 2 ч. 1 ст. 14 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (ч. 3 ст. 11 указанного Закона).

Однако поскольку военнослужащим денежные средства ЦЖЗ, предоставленные ему для участия в долевом строительстве возвращены путем их перечисления на счет ФГКУ «Росвоенипотека», кроме этого, административным истцом погашены обязательства перед кредитором в рамках исполнения обязательств по кредитному договору, суд пришел к выводу о незаконности отказа ДЖО в исключении военнослужащего из реестра участников НИС. В рамках восстановления нарушенных прав военнослужащего, суд посчитал необходимым обязать руководителя ДЖО повторно рассмотреть вопрос об исключении административного истца из реестра участников НИС, что и было реализовано. В переводе на "простой язык" это значит - раз ты доброволец, значит всегда доброволец, даже если ты купил квартиру.

В таком виде судебное решение по этому военнослужащему вступило в законную силу (это было первое в стране такое судебное решение).

Однако в 2023 году Кассационный военный суд полностью отменил решение суда первой и апелляционной инстанции по административному иску другого военнослужащего по аналогичным обстоятельствам, фактически переоценив их иначе, чем это сделали в двух инстанциях нижестоящие суды.

В переводе на "простой язык" основная мысль примерно следующая-доброволец ты до тех пор, пока не куптл квартиру. А уж раз купил, так Родина пред тобою свои обязательства исполнила.

Итак, с сожалением вынужден констатировать тот факт, что от ныне выход из реестра НИС после приобретения по этой программе жилья, является невозможным!

Более того, первый военнослужащий, который был «инициатором» сложившейся положительной для ипотечников судебной практики через 5 лет после продажи квартиры (можно расценивать как намеренное ухудшение жилищных условий, хотя и в данном случае отсутствует признак противоправности, поскольку есть решение суда в его пользу) столкнулся с проблемой постановки на иные виды жилищного обеспечения! Суд (тот же самый), отказал ему в таковой просьбе по его искам дважды! Один раз отказал в постановке на субсидию, второй раз отказал в постановке в очередь на получение квартиры в натуральном виде!

Исходя из статьи можно сделать такой вывод: Военнослужащему, который решил после положительного решения суда об исключении из реестра НИС подождать 5 лет, лишился возможности каким-либо образом реализовать свой жилищный вопрос. Ведь механизма возврата уже возмещенных денег по военной ипотеке назад военнослужащему нет!

5 лет ждать было не обязательно, поскольку добровольным ухудшением жилищных условий (исходя из смысла статьи 53 Жилищного кодекса Российской Федерации) фактически является противоправное действие, в то время, как само решение суда в пользу военнослужащего свидетельствует об отсутствии такового в его действиях!

Уважаемые читатели! За защитой своих жилищных прав обращайтесь к профессиональным юристам, понимающим в областях военного права! Это сэкономит Ваше время и деньги!

Обещают помочь выйти из программы "Военная ипотека" - Вас разводят на деньги!