Имущество, приобретенное СНТ для использования в своей деятельности (имущество общего пользования, принадлежащее товариществу), принимайте к учету:

- в качестве основных средств, если период его использования превышает 12 месяцев;

- в качестве запасов, если оно будет использоваться в течение периода не более 12 месяцев.

Учет запасов, в том числе инструментов и садового инвентаря со сроком использования не более 12 месяцев, ведется в общем порядке для всех некоммерческих организаций.

Учет основных средств, поступающих в СНТ, в том числе имущества, предназначенного для использования исключительно для удовлетворения потребностей садоводов (для прохода, проезда, снабжения тепловой и электрической энергией, водой, газом, водоотведения, охраны, сбора твердых коммунальных отходов и т.п.), следует вести в общем порядке с начислением по ним амортизации.

При этом СНТ, как и другим НКО, на наш взгляд, следует самостоятельно принять решение, будет ли формироваться фонд недвижимого и особо ценного движимого имущества при приобретении ОС.

Если ваше СНТ вправе применять упрощенные способы ведения бухучета, то в части учета основных средств и запасов возможно применять ряд упрощений.

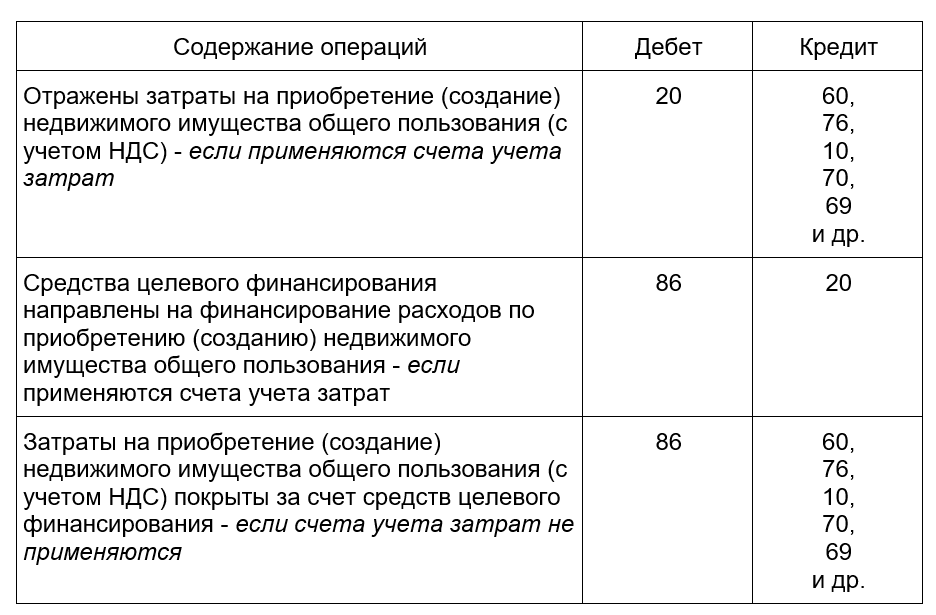

Обратите внимание! Недвижимое имущество общего пользования, приобретаемое (создаваемое) за счет целевых взносов и поступающее в общую долевую собственность собственников земельных участков в границах СНТ, не признается объектом основных средств.

Такая точка зрения подтверждается Письмом Минфина России от 06.03.2019 N 03-03-07/14541: налог на имущество по этим объектам должны уплачивать физические лица, а если бы организация учитывала их на своем балансе в качестве основных средств, то плательщиком налога на имущество было бы СНТ (п. 1 ст. 373, пп. 1 п. 1 ст. 374 НК РФ).

Затраты на приобретение (создание) такого имущества в полной сумме относится за счет средств целевого финансирования в периодах несения затрат.

Бухгалтерские записи при приобретении (создании) имущества общего пользования в общую долевую собственность могут быть такие:

Другими словами, имущества общего пользования, которое является долевым имуществом, на баланс СНТ не принимается, а также все налоги, связанные с содержанием имущества, поступающего в общую долевую собственность собственников земельных участков в границах СНТ, уплачиваются физическими лицами.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: