В этой заключительной части мы обсудим основные драйверы, определяющие положение и форму кривой доходности, а также теории, их объясняющие. Но сначала нам понадобится понятие о форвардных ставках.

Подразумеваемые форвардные ставки

Допустим, компания намеревается разместить на депозите сумму, которая поступит через t лет, в течение последующих T — t лет (т.е. в момент времени T она заберет свои средства, T > t) Ее устраивает текущая конъюнктура, но она опасается неблагоприятных изменений в будущем, например, сильного снижения ставок. Поэтому она хотела бы договориться о форвардной ставке — устанавливаемой сегодня процентной ставке, которая будет выплачена за пользование деньгами в будущем. Закрепление в договоре как действующих (T — t) -летних, так и произвольных ставок, может оказаться невыгодным для банка. Какие варианты имеются в такой ситуации?

Оказывается, у банка есть “безубыточное” решение, основанное на значениях спотовой кривой.

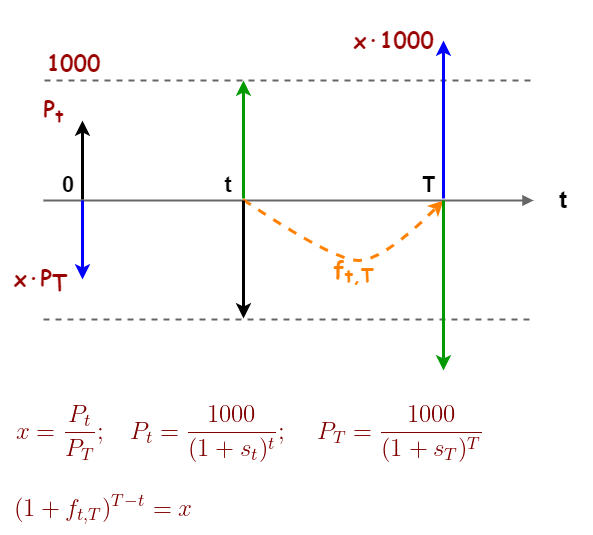

Схема его действий указана рисунке; рассуждения приведены для бескупонных облигаций. Стрелки вверх означают приток денежных средств в банк, стрелки вниз — их отток:

- Банк продает “в короткую” (шортит) t-летнюю облигацию и тут же приобретает на вырученные деньги x долей T-летней бумаги. Величина x равна соотношению цен облигаций, поэтому начальные затраты на операцию равны нулю.

- Через t лет краткосрочная бумага будет погашена, и банку необходимо вернуть владельцу ее номинальную стоимость. Поэтому, он примет от клиента 1000 р., чтобы закрыть свою короткую позицию. Банк продолжает удерживать долю в длинной облигации.

- В момент времени T произойдет погашение длинной бумаги, и стоимость позиции банка вырастет до x∙1000. Поэтому, если плата за депозит с самого начала будет установлена в размере x, то банк гарантированно вернет средства клиенту, не получив ни прибыли, ни убытка. Эту плату, как видно из схемы, можно представить в виде аннуализированной процентной ставки f.

Рисунок ниже позволяет легко запомнить общее правило, устанавливающее связь между различными видами ставок:

Безарбитражные ставки, рассчитанные для текущей спотовой кривой, принято называть подразумеваемыми форвардными ставками (implied forward rates) Их нельзя считать чисто теоретическими, поскольку существует механизм их фиксации, как это было продемонстрировано в примере с банком. Участники рынка также могут учитывать форвардные ставки при принятии решения в выборе между стратегиями 1) покупка и удержание длинной облигации и 2) последовательная “перекладка” из одной короткой облигации в другую. Например, если горизонт инвестирования составляет два года, а инвестор уверен, что в следующем году краткосрочная ставка будет выше, чем подразумеваемая форвардная ставка, для него имеет смысл находиться в коротких облигациях.

Численный пример 1.

Банк установил годовые и двухлетние эффективные ставки в размере s₁ = 6% и s₂ = 8% соответственно. Инвестор полагает, что через год банк поднимет ставку по коротким вкладам до 9%. Как ему следует поступить — открыть длинный вклад или войти в серию коротких, если горизонт инвестирования составляет два года?

Пользуясь вышеприведенной формулой, инвестор может рассчитать форвардную ставку f₁,₂ с первого года на второй:

(1+6%)∙(1+f₁,₂%) = (1+8%)²

она составит f₁,₂ ≈10%. Значит, если он не ожидает роста краткосрочных ставок выше 10%, ему выгоднее открыть двухлетний вклад.

Мы ввели форвардные ставки для годового начисления процентов в том смысле, как его понимает Мосбиржа, когда t и T измеряются в долях года. В литературе также используется периодическое или непрерывное начисление процентов.

Ставки при разных видах начисления отличаются по величине, поэтому, чтобы не вводить новые обозначения, они изображены другими цветами.

Сделаем несколько замечаний для периодической модели. Если общее количество периодов равно j∙m, то существует всего j спотовых ставок и j∙(j+1)/2 форвардных (все ставки указываются в годовом выражении) Из формул также следует, что форвардные ставки fᵢ,ⱼ равны спотовым ставкам sⱼ, когда i = 0, т.е. f₀,ⱼ = sⱼ Форвардная ставка fᵢ,ᵢ+₁, действующая в течение одного периода (с i по i +1), называется краткосрочной. Легко показать, что любая спотовая ставка вычисляется как среднее геометрическое последовательных краткосрочных форвардных ставок:

Кроме того, периодические форвардные ставки обладают следующим свойством: если спотовая кривая не изменяется во времени, то доходность за один период (HPR[1], HPR — holding period return) от владения m-периодной бескупонной облигацией будет равна краткосрочной форвардной ставке с периода m — 1 по m:

Цифры в квадратных скобках обозначают момент времени, в который производится оценка облигации.

Пусть, например, 5-летняя спотовая ставка составляет 12%, а 4-х летняя — 10%. Тогда краткосрочная форвардная ставка с четвертого года на пятый рассчитывается как f₄,₅ = (1+12%)⁵/(1+10%)⁴ — 1 = 20.37%. Цена пятилетней облигации, купленной сегодня: P₅[0] = 100%/(1+12%)⁵ = 56.74%. Через год эта облигация станет 4-х летней. Если спотовая ставка s₄ останется той же, что была год назад, т.е s₄[0] = s₄[1] =10%, цена облигации станет равна: P₄[1] = 100%/(1+10%)⁴ = 68.30%. Доходность за один период, таким образом, HPR[1] = P₄[1] /P₅[0] —1 = 20.37% и совпадает с форвардной ставкой.

Непрерывное начисление процентов позволяет использовать так называемую мгновенную форвардную ставку fₜ. Она получается путем предельного перехода t → T, т.е. действует для бесконечно малого отрезка времени в будущем. Мгновенная форвардная ставка связана с непрерывной спотовой ставкой соотношением:

Из этого выражения можно заметить, что при положительном наклоне спотовой кривой (∂sₜ / ∂t > 0) кривая мгновенных форвардных ставок (или просто форвардная кривая) всегда находится выше, а ее форма определяется крутизной наклона спотовой кривой. Когда же спотовая кривая достигает плато, форвардная кривая к ней фактически примыкает.

Вообще говоря, если доходность к погашению монотонно растет с увеличением срочности облигации, то для любого срока погашения t будет выполнено: YTMₜ < sₜ < fₜ. (периодичности выплаты купонов и начисления процентов должны быть при этом согласованы) В случае плоской кривой доходности все виды ставок совпадают, а при инверсии знак неравенства меняется на противоположный. Общая ситуация наглядно представлена в анимации; мы видим как изменяется взаимное расположение всех кривых в случае перехода от нормальной к инверсной форме:

Динамика изменения кривой доходности приближена к реальной, т.к. при создании анимации учтено, что короткие ставки более волатильны. Например, в период, когда ЦБ проводит цикл повышения ключевой ставки, они опережают длинные, и наоборот.

Краткосрочные форвардные ставки среди прочего “диктуют” предельный наклон инверсной кривой доходности. Дело в том, что они не могут быть отрицательными (fₜ > 0), иначе возможен арбитраж. Значит, необходимо отсечь варианты, когда sₜ + t∙∂sₜ/∂t < 0 (при инверсии производная функции спотовой ставки всегда меньше нуля, т.е. ∂sₜ/∂t < 0) Предельная форма кривой находится из дифференциального уравнения sₜ + t∙dsₜ /dt = 0, решением которого является обычная гипербола.

Предельный наклон наглядно иллюстрируется с помощью примера с ежегодным начислением процентов.

Численный пример 2. Пусть годовая бескупонная облигация торгуется по цене P₁ = 86.21% Какая максимально допустимая цена может быть у двухлетней бумаги? Облигации не выплачивают купонов, используется ежегодное начисление процентов.

Рассчитаем доходность годовой бумаги: s₁ = 100%/86.21% — 1 = 16%

Найдем минимальную доходность двухлетней бумаги из соотношения между спотовыми и форвардной ставками:

(1+16%)∙(1+f₁,₂%) = (1+x%)²,

учитывая, что минимально допустимое значение форвардной ставки с первого года на второй равно нулю: f₁,₂|min = 0

(1+16%) = (1+x%)² => x = 7.7%

Значит, максимально допустимая цена двухлетней бумаги P₂|max = 100%/(1+7.7%)² = 86.21, т. е. она не может быть выше цены P₁ облигации, погашаемой через год.

Получен очевидный результат — длинные бескупонные облигации не могут стоить дороже коротких. Если бы это было возможно, то инвесторы продавали бы такие бумаги и сразу же покупали короткие. Поскольку суммы от погашения коротких облигаций заведомо превышают те, что необходимы для возврата номиналов длинных облигаций, инвесторы получали бы безрисковую прибыль без всяких затрат.

Гипотеза ожиданий

Допустим, участники рынка обладают совершенным предвидением, т.е. подразумеваемые форвардные ставки всегда оказываются в точности равными будущим спотовым ставкам. Например, если форвардная ставка со второго года на пятый f₂,₅ = 10%, то трехлетняя спотовая ставка через 2 года также составит 10%. В результате бумаги с разными сроками погашения станут полностью взаимозаменяемыми. Законы спроса и предложения приведут их цены к определенному равновесию, когда инвестору безразличен выбор между приобретением длинной бумаги или вложением в последовательную серию более коротких. На любом горизонте инвестирования обе стратегии должны принести одинаковый доход. Иными словами, реализуется сценарий из первой части статьи, а значит, чтобы узнать будущие ставки, нужно просто провести процедуру, обратную той, что была там описана: извлечь из наблюдаемой кривой доходности сначала спотовые, а затем форвардные ставки.

В качестве примера возьмем кривую бескупонной доходности Мосбиржи на 01.11.2023:

На основе этих данных мы можем рассчитать краткосрочные форвардные ставки, чтобы использовать их для составления “идеального” прогноза будущей КБД. Рисунок ниже позволяет сравнить текущую и ожидаемую через год формы кривых:

Удивительно, но если предположить, что участники рынка никогда не ошибаются, то ставки по коротким ОФЗ (их ожидания отражает форвардная кривая) не должны опуститься ниже 12% даже в 2025-м году. Неужели ЦБ не сможет в обозримое время достичь целей по инфляции и будет держать ключевую ставку выше нейтрального уровня долгие годы?

Конечно же, в реальной жизни дела обстоят совершенно иначе. Грядущее скрыто туманом, и никто не знает какими процентные ставки окажутся через год, два или три.

Гипотеза ожиданий стала одной из первых попыток объяснить текущую форму кривой доходности. Гипотеза чистых ожиданий утверждает, что подразумеваемые форвардные ставки — это несмещенные оценки будущих спотовых ставок:

где E₀ [ .. ] обозначает условное математическое ожидание в текущий (нулевой) момент времени. Таким образом, в отличие от ситуации совершенного предвидения, в теории ожиданий будущие спотовые ставки r(t, T) являются случайными величинами, с вообще говоря, неизвестным распределением. Однако участники полагают, что их средние значения равны форвардным ставкам.

В дальнейшем обсуждении теорий временной структуры для упрощения расчетов мы будем предполагать, что период начисления процентов составляет один год. В формулах цены облигаций указываются для единичного номинала, т.е. фактически это дисконт-факторы.

Например, если форвардная ставка с первого года на второй составит f₁,₂ = 10%, то ожидания рынка могут заключаться в том, что будущая годовая ставка r(1,2) равновероятно примет значения 8% или 12%. Условное математическое ожидание в этом случае:

E₀[r(1,2)] = ½∙r₁(1,2) + ½∙r₂(1,2) = ½∙8% + ½∙12% = 10%, т.е. совпадает с f₁,₂.

С точки зрения теории ожиданий текущая форма кривой доходности предсказывает ее динамику спустя некоторый промежуток времени. Если рынок считает, что ставки не изменятся, спотовая кривая примет плоский вид. Если ожидается рост доходностей всех бумаг на одну и ту же величину (параллельный сдвиг), текущая кривая будет линейно возрастать в зависимости от срока до погашения. Если же участники полагают, что ставки по коротким облигациям вырастут сильнее, чем по длинным (т.е. произойдет медвежье уплощение), текущая кривая будет иметь нормальную форму.

Изменившееся мнение участников о будущих ставках повлияет на их поведение, что вызовет трансформацию кривой. Если кривая была плоской, но теперь ожидается рост ставок, инвесторы будут продавать длинные облигации и покупать короткие в ожидании подходящего момента для нового вложения средств. Первичное предложение длинных бумаг увеличится, так как эмитенты будут стараться выпустить их под низкую ставку. В результате наклон кривой станет положительным.

Ранее обсуждавшиеся предположения о взаимозаменяемости облигаций сохраняются, но уже в ожидаемых терминах:

а) доход от владения n-летней облигацией до погашения равен доходу от серии вложений в краткосрочные облигации при ожидаемых краткосрочных ставках

б) ожидаемый доход от владения облигацией с произвольным сроком погашения N ≥ n за период времени n (ожидаемый HPR) будет равен доходу от удержания n-летней бумаги

где

P(n, N) — стоимость облигации с оставшимся сроком погашения N — n, оцениваемая в момент n ; r(n, N) — будущая спотовая ставка с года n по N.

Гипотеза чистых ожиданий хорошо объясняет первые три из четырех наблюдений, сформулированных во второй части статьи. Например то, почему доходности облигаций с различными сроками до погашения движутся преимущественно вместе. Допустим, ЦБ начал цикл повышения ключевой ставки. Тогда участники рынка могут ожидать, что последовавший за этим рост краткосрочных процентных ставок продолжится некоторое время в будущем. Согласно этим ожиданиям они станут продавать длинные облигации, что вызовет рост долгосрочных ставок в текущем периоде.

Во-вторых, она дает ответ на вопрос, почему кривая доходности имеет положительный наклон при низких ставках, и инвертирована, когда ставки относительно высоки. Когда короткие ставки находятся ниже долгосрочной средней, то участники рынка ожидают их повышения в будущем, и наоборот. Соответственно, долгосрочные ставки, как средние от ожидаемых краткосрочных ставок будут выше или ниже значений текущих коротких ставок.

И кроме того, данная гипотеза объясняет более высокую волатильность коротких ставок по сравнению с долгосрочными. Поскольку процентные ставки имеют свойство возвращаться к среднему, то среднее краткосрочных ставок должно иметь меньшую волатильность, чем сами эти ставки по отдельности (волатильность средней, как известно уменьшается с увеличением количества слагаемых)

Склонность к выпуклости

Однако гипотеза чистых ожиданий имеет существенный недостаток: она несостоятельна в рамках общепринятого представления о динамике цен облигаций как стохастического процесса. Cравним, например, приобретение двухлетней облигации с последовательными инвестициями в годовые. Согласно теории [см. положения а) и б) выше] доход от годовой облигации равен ожидаемому через год доходу от владения двухлеткой:

с другой стороны, полный доход от двухлетней облигации совпадает с ожидаемым доходом от серии инвестиций:

из чего следует, что должно выполняться соотношение

Но это невозможно в силу неравенства Йенсена, которое утверждает, что E[g(X)] > g(E[X]) для любой невырожденной случайной величины X и строго выпуклой функции g. В роли случайной величины выступает будущая ставка r(1,2), а функции g — 1/(1+r(1,2)) Покажем справедливость неравенства Йенсена на конкретном примере

Численный пример 3. Допустим, текущая годовая ставка составляет 10% и участники рынка не ожидают изменения ставок через год. Тогда цена двухлетней бескупонной облигации будет равна 100%/(1+10%)² = 82.64. Теперь предположим, что ставка через год может равновероятно принять значения либо 12%, либо 8%. Чему равно ее ожидаемое значение? Как изменятся сегодняшняя цена двухлетней облигации, ожидаемый за год HPR (holding period return, доходность за период владения облигацией, купленной ранее) и доходность к погашению (спотовая ставка s₂)?

Ожидаемая в среднем через год ставка равна E₀[r(1,2)] = [ ½∙r₁(1,2) + ½∙r₂(1,2) ] = ½∙8% + ½∙12% = 10%. Если через год короткая ставка вырастет до 12%, цена нашей облигации, до погашения которой теперь останется ровно год, будет равна 100%/(1+12%) = 89.29%. А если ставка упадет до 8%, цена той же бумаги окажется 100%/(1+8%) = 92.59% (см. схему)

Таким образом, цена купленной двухлетки может через год равновероятно составить 89.29% или 92.59%. Т.е. матожидание цены для этого момента времени E₁[P(1,2)] = ½∙(89.29% + 92.59%) = 90.94%. Если для расчета ожидаемой через год цены использовать единую ставку E₀[r(1,2)] = 10%, она будет меньше: 90.91%. Это и есть проявление неравенства Йенсена. Далее, согласно принципу риск-нейтральной оценки необходимо дисконтировать E₁[P(1,2)] по текущей (детерминированной) ставке — 10%, чтобы вычислить “справедливую” цену двухлетней облигации: P = 90.94%/1.1 = 82.67%. Полученное значение немногим больше, чем цена, рассчитанная в отсутствии неопределенности — 82.64%. При выполнении положений гипотезы чистых ожиданий, различий в ценах бы не было. Ожидаемый годовой HPR вычисляется как матожидание прироста капитала, он будет равен ½∙( 89.29 — 82.67)/82.67 + ½∙( 92.59 — 82.67)/82.67 = ½∙8% + ½∙12% = 10%. Как видно, E[HPR] совпадает с ожидаемой через год короткой ставкой E₀[r(1,2)]. Что касается требуемой доходности к погашению двухлетки, она станет меньше 10%: YTM = s₂ = √100/82.67 —1 = 9.98%.

Данный пример демонстрирует эффект, называемый склонностью к выпуклости (convexity bias) в условиях неопределенности. Он проявляется тем сильнее, чем больше срок до погашения и чем выше ожидаемая волатильность коротких ставок. На рисунке ниже в качестве иллюстрации построены спотовые кривые для трех разных значений этой волатильности:

Предполагается, что в каждом последующем году ставка может равновероятно вырасти или упасть на σ %. Например, при σ = 10% ставка с первого года на второй может составить либо 10%∙1.1 = 11%, либо 10%∙0.9 = 9%. Легко показать, что во всех случаях ожидаемые сегодня (в смысле условного матожидания E₀[..]) будущие короткие ставки равны изначальной, т.е. 10%. Гипотеза чистых ожиданий в такой ситуации всегда предсказывала бы плоскую кривую, но как видно, она состоятельна только при полном отсутствии волатильности, когда σ = 0%. Ненулевая ожидаемая волатильность “способствует” снижению долгосрочных спотовых ставок, и чем она больше, тем сильнее будет давление на дальний конец кривой доходности.

Конечно, сам факт того, что участники рынка могут требовать более низкую доходность по длинным облигациям, крайне необычен, но он имеет простое объяснение — это “сферические” инвесторы, нейтральные к риску и рассчитывающие на дополнительный выхлоп от возможного снижения ставок. Из финансовой теории известно, что изменение доходностей асимметрично влияет на цены облигаций. Они более чувствительны к падению процентных ставок, чем к их росту. Именно поэтому, выпуклость имеет определенную ценность, а разница в доходностях “без волатильности” и “с волатильностью” называется стоимостью выпуклости.

Вариации теории ожиданий

Теория ожиданий имеет несколько несовместимых одна с другой версий.

Гипотеза ожиданий прироста капитала к погашению (return to maturity expectation hypothesis) утверждает, что доход от владения n-летней облигацией до погашения равен ожидаемому доходу от серии вложений в краткосрочные облигации

Это выражение похоже на положение а) “чистой” гипотезы за исключением того, что теперь под знаком E₀ [ .. ] стоит все произведение целиком. Если будущие ставки r(i, j) взаимно некоррелированы, то обе версии гипотезы станут совместимы, т.к. матожидание произведения некоррелированных случайных величин равно произведению их матожиданий. Но в действительности между последовательными будущими ставками всегда существует положительная автокорреляция. В результате теория чистых ожиданий предсказывает более высокие цены облигаций, чем теория ожиданий прироста капитала.

Гипотеза ожиданий доходности к погашению (yield to maturity expectation hypothesis) схожа по построению с гипотезой прироста капитала, однако здесь используется не полный доход в конце срока, а (периодическая) аннуализированная доходность в двух сравниваемых стратегиях.

Гипотеза локальных ожиданий (local expectations theory), в отличие от “чистого” ее варианта, не требует, чтобы ожидаемый доход был одинаков для всех облигаций за любой наперед заданный период времени. Достаточно, чтобы это условие выполнялось только на краткосрочном горизонте:

P(1, N) — стоимость облигации с оставшимся сроком погашения N — 1, оцениваемая в момент времени 1, т.е. через год.

Например, двухлетняя и 10-летняя облигации полностью взаимозаменяемы, но при удержании их не более одного периода. Положительная разница в доходностях длинных и коротких облигаций объясняется следующими соображениями:

- обе облигации на малом горизонте принесут один и тот же доход

- после этого инвесторы в среднем ожидают роста процентных ставок

С теоретической точки зрения гипотеза локальных ожиданий более предпочтительна, так как в ней отсутствует возможность для арбитража — ожидаемая доходность за период владения любой облигацией равна безрисковой ставке. Кроме того, цена бескупонной облигации в этих условиях будет равна:

Ни одна из трех версий теории ожиданий сама по себе не противоречит неравенству Йенсена, однако они не могут быть согласованы. В случае положительной автокорреляции будущих коротких ставок цены облигаций, рассчитанные в рамках той или иной гипотезы, удовлетворяют неравенствам:

Гипотеза предпочтения ликвидности

Теория ожиданий подразумевает, что участники рынка нейтральны к риску. Риск-нейтральность понимается в обычном смысле, когда инвестор безразличен к выбору между альтернативами с одинаковым матожиданием величины будущего дохода. Он согласится как на получение 1000 руб, так и на участие в игре, в которой можно равновероятно либо потерять 1000, либо приобрести 3000. Матожидание во втором случае будет также равно 1000 руб: ½∙( —1000) + ½∙3000 = 1000

При покупке облигаций таких инвесторов интересует только величина ожидаемой доходности вне зависимости от уровня волатильности процентных ставок.

В примере 3) ожидаемый годовой HPR по двухлетней облигации составил 10%. Реализованный HPR на деле может оказаться равным как 8%, так и 12%. Если горизонт инвестора составляет всего один год, станет ли он брать двухлетку, если может получить надежные 10% по короткой, годовой облигации? Это зависит от его отношения к риску. Покупатель, которому принципиально важна определенность в полученном спустя год доходе, потребует за удержание более длинной бумаги компенсации — премии за срок владения. Иными словами, избегающий риска инвестор согласится приобрести двухлетнюю облигацию по более низкой цене.

Численный пример 4. Допустим, что текущая годовая ставка в 10% может через год принять значения либо 12%, либо 8%. Чему окажутся равны цена двухлетней бескупонной облигации, ожидаемый за год HPR и доходность к погашению, если инвесторы требуют за удержание двухлетней бумаги премию за риск в размере 50 б.п.? Какой будет подразумеваемая форвардная ставка с первого года на второй, f₁,₂?

Мнение инвесторов о динамике коротких ставок осталось таким же как и в примере 3, но изменилось их отношение к риску. Поэтому, если рынок считает премию в 50 б.п. справедливой, ее следует добавить к будущим ставкам r(1, 2), чтобы рассчитать скорректированные цены Qᵢ(1, 2):

Соответственно, по сравнению с предыдущим примером, цена двухлетней облигации станет меньше, а ожидаемый HPR и доходность к погашению увеличатся. Цена находится как дисконтированное матожидание "скорректированных" цен:

P = E₁[Q(1,2)]/1.1 = 82.30

Поскольку вероятная динамика коротких ставок осталась прежней, при вычислении ожидаемого HPR необходимо использовать цены Pᵢ(1,2), полученные в примере 3, так как согласно модели именно они будут реализованы через год. Скорректированные цены Qᵢ(1, 2) были введены как расчетные, чтобы учесть премию за риск. В результате, ожидаемый НPR станет больше ровно на величину этой премии, т.е. на 50 б. п.

E[HPR] = ½∙(89.29% — 82.30)/82.30 + ½∙(92.17% — 82.30)/82.30 = 10.5%

Далее легко найти доходность к погашению (она же спотовая ставка s₂) и форвардную ставку f₁,₂:

YTM = s₂ = √100/82.30 —1 = 10.23%.

f₁,₂ = (1+ s₂)²/(1+s₁) — 1 = (1+10.23%)²/(1+10%) — 1 = 10.46%

Форвардная ставка получилась меньше ожидаемого HPR в силу эффекта выпуклости в условиях неопределенности процентных ставок.

Признание факта, что инвесторы требуют премию за риск при вложении в долгосрочные облигации, является ключевым положением гипотезы предпочтения ликвидности. Это означает, что подразумеваемые форвардные ставки должны систематически превышать будущие спотовые ставки:

Можно сформулировать эту гипотезу аналогично теории локальных ожиданий, если предусмотреть ненулевую форвардную премию за срок владения φ(N), которая растет с увеличением срока до погашения:

Как будет выглядеть спотовая кривая в случае, если премия за риск растет линейно? В качестве примера рассмотрим сценарий, когда текущая годовая ставка составляет 10%, а в каждом последующем году она может равновероятно измениться в 1.2 или в 0.8 раз, т.е. волатильность краткосрочных ставок σ = 20%. Пусть инвесторы требуют премию за риск в размере φ за каждый год срока до погашения облигации (не считая первый) Это значит, что N-летняя бумага должна приносить дополнительную ожидаемую доходность φ∙(N — 1) сверх текущей безрисковой ставки 10%. На рисунке ниже построены спотовые кривые для трёх различных значений премии за риск, она указана в базисных пунктах (1 б.п. = 1/10000)

Инвесторы, как и прежде, в среднем не ожидают какого-либо тренда в динамике временной структуры; матожидание для всех будущих коротких ставок равно 10%. Они руководствуются лишь ожидаемой волатильностью и требуют премии за риск долгосрочных вложений. Если премия за риск отсутствует, φ = 0, на форму спотовой кривой влияет только эффект выпуклости и доходность уменьшается при увеличении срока до погашения. При положительной премии за риск, φ > 0, спотовая кривая поначалу возрастает, но на длинном конце эффект выпуклости проявляется всё сильнее. Он доминирует, если значениях φ не слишком высоки. При определенном соотношении ожидаемой волатильности и премии за риск кривая возрастает и становится вогнутой.

Поэтому, гипотеза предпочтения ликвидности может хорошо объяснить нормальную форму, которая наблюдается в большинстве случаев — в спокойном состоянии рынка и при неопределенном прогнозе будущих ставок. Иными словами, если кривая доходности имеет положительный наклон, это не обязательно означает, что инвесторы ожидают роста краткосрочных ставок в будущем. В этом случае форма кривой может полностью определяться риск-премией и ожидаемой волатильностью. Плоская временная структура может быть результатом взаимной компенсации ожидаемого падения ставок премией за ликвидность. Инверсия спотовой кривой объясняется тем, что краткосрочные ставки настолько сильно превышают средний уровень, что это перекрывает положительную премию за срок.

Сходства и различия двух гипотез в трактовке прогноза динамики процентных ставок суммированы в таблице ниже.

Следует отметить, что для случая плоской кривой прогноз в этих теориях дается "как есть", без учета предыдущей динамики спотовой кривой. В реальности плоская кривая — это чаще всего переходная форма между нормальной и инверсной, и вероятное направление движения ставок зависит от предыстории. Кроме того, мы для простоты считали премию за риск линейной функцией срока до погашения, но фактически ее рост может сильно замедляться для облигаций срочностью свыше 10 лет.

Теории сегментации рынка и предпочитаемой среды

Приверженцы теории сегментации рынка (market segmentation theory) считают, что облигации с различными сроками до погашения не являются заменителями. Одни участники рынка предпочитают работать на коротком участке кривой доходности, в то время как другие на дальнем, таким образом активность экономических агентов может быть сосредоточена в отдельных областях рынка, между которыми нет никакой взаимосвязи. Например, банкам для ежедневного ALM-менеджмента, а также в силу регуляторных требований необходимы краткосрочные инструменты, тогда как крупные пенсионные фонды предпочитают приобретать облигации с большим сроком до погашения. Поэтому возникает несколько сегментов рынка облигаций, и равновесие в каждом из них обеспечивают свои отдельные кривые “спроса-предложения” Предполагается, что между этими сегментами невозможен арбитраж. Надо отметить, что теоретически подобное поведение участников может приводить к разрывам в кривой доходности, т.е. она будет распадаться на несколько кусков, чего на практике обычно не наблюдается. Кривые выглядят достаточно гладкими, хотя это, конечно, может быть следствием интерполяции в параметрических методах. Теория сегментации хорошо объясняет возрастающую форму кривой: на коротком конце сосредоточены в основном инвесторы, предпочитающие краткосрочные инвестиции, соответственно в этом участке возникает избыток денежного предложения. На длинном участке кривой, наоборот, инвесторов не так много, там преобладают заемщики.

Теория предпочитаемой среды (preferred habitat theory ) может рассматриваться как версия теории ожиданий/теории предпочтений ликвидности с одним уточнением: премия за риск не обязательно прямо связана со сроком до погашения. Инвесторы, как правило непрофессиональные, предпочитают облигации какой-то конкретной дюрации. В основном, покупатели предпочитают короткий участок кривой, а продавцы — длинный. Однако как те, так и другие, могут быстро переключиться на любой другой участок кривой. В каждой из таких «сред» существуют свои спрос и предложение, что может приводить к любому знаку и изменению премии за срок. Миграцией по кривой доходности можно объяснить практически любую форму кривой.