Нас часто спрашивают, что лучше выбрать, вклад или ОФЗ? Однозначного ответа на вопрос, конечно, нет, решение зависит от множества фактов — начиная от срока и суммы, заканчивая склонностью к риску и «подушкой безопасности».

Для начала скажем, что оба варианта подходят в основном для вложений на короткие сроки либо для формирования консервативной части среднесрочного и долгосрочного инвестиционного портфеля.

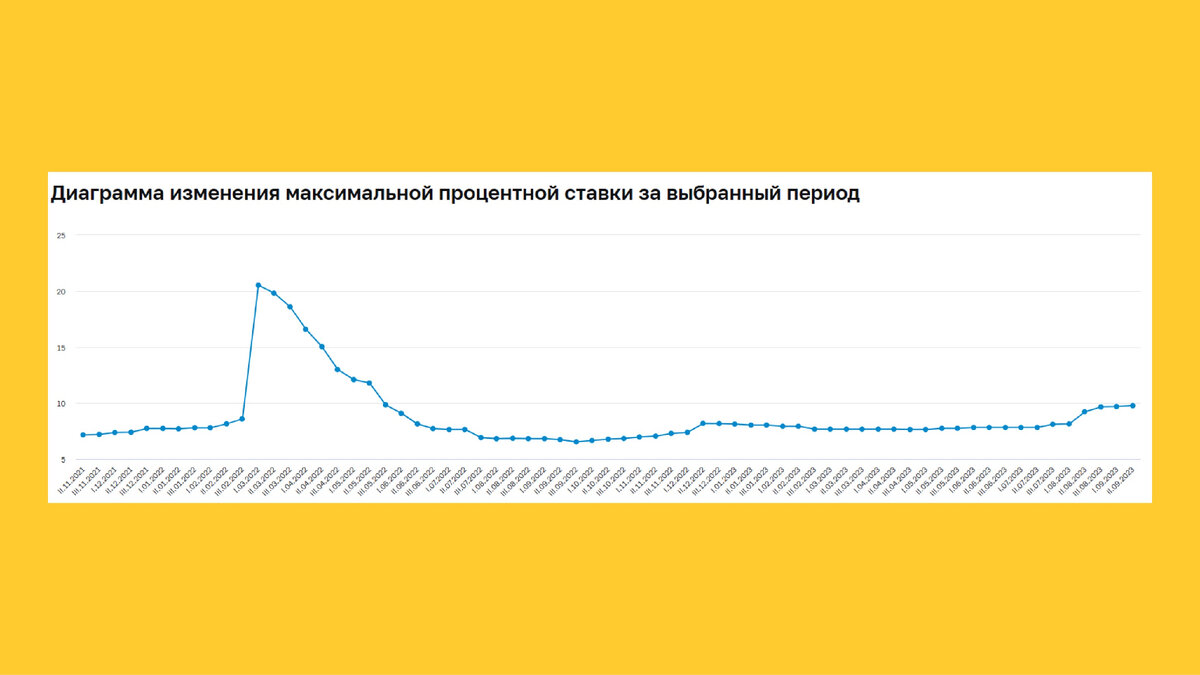

На сегодняшний день их доходность примерно одинаковая — около 10-12%, если мы говорим об облигациях федерального займа и вкладах в крупных российских банках. Но все же эти инструменты отличаются. Давайте разберем детально их отличия.

Вклады

В первую очередь это, конечно, надежность и предсказуемость результата. Доходность банковского депозита заранее известна и прописана в договоре. Если вы открываете вклад под 11%, то через год вы получите вашу сумму + 11%. Точно также и с надежностью — практически все банки сейчас являются участниками системы страхования вкладов, поэтому даже в вариации, когда банк лишается лицензии — АСB компенсирует вкладчику сумму до 1,4 млн рублей.

Во-вторых, простота открытия и закрытия. Открыть и закрыть вклад сегодня, дело 2х минут — достаточно зайти в приложение банка и нажать пару кнопок. С облигациями схема немного сложнее — для их покупки, необходимо открыть брокерский счет и уже на нем совершать покупки.

В-третьих, высокая ликвидность. Средства со вклада можно забрать в любое время, только с потерей процентов. В этом варианте вы не зависите от работы биржи (которая отдыхает в выходные и праздники), и вам не требуется покупатель, готовый купить ваш «вложения».

Вклад — отличная альтернатива «кэш» подушки, которая позволяет примерно по ставке ЦБ сохранять капитал, частично защищая от инфляции, и за счет своей простоты подходит все потенциальным инвесторам.

Облигации

1. Более высокая доходность — несмотря на надежность этого финансового инструмента (я бы даже поставил её выше банковской), на облигациях федерального займа можно получить доход больше банковского на 1-1,5% в среднем. Так, например, сейчас облигации на год дают около 12%, тогда как вклады около 10% (за исключением акционных вкладов и спецпредложений).

2. Возможность получения налогового вычета — в отличии от вкладов, облигации приобретаются на бирже, и для этого требуется открыть брокерский счет. Наше государство позволяет инвесторам, открывшим специальный индивидуальный инвестиционный счет, дополнительно вернуть 13% от введенной суммы в виде возврата НДФЛ. В итоге за 3 года доходность уже с 12% увеличивается до 17,8% с помощью вычета и реинвестирования.

3. Возможность выхода без потери процентов. Процент по облигациям начисляется ежедневно в формате НКД (накопленного купонного дохода). Даже если вам нужны будут срочно средства, вы можете продать ваши облигации, и покупатель заплатит вам всю сумму + НКД за время владения бумагой.

Облигации — подходят инвесторам, желающим получить более высокую доходность и имеющим возможность получения налогового вычета.ё

Для рядового обывателя особой разницы совершенно нет, разве что вы не планируете инвестировать сумму на длительное время. Большинство банков дают возможность оформить вклад максимум на 3 года, в то время как по облигациям вы можете зафиксировать доходность на десятки лет.

Один из ярких примеров прибыльных облигаций был в феврале 2022 года, когда ряд инвесторов смогли приобрести ОФЗ с погашением в 31 году и доходностью около 20%. Неплохой результат для консервативного вложения. Сейчас, конечно, таких вариантов уже не найти, но тогда и вклады были под 20%, правда, преимущественно всего на 2-3 месяца 😉

Помимо рублевых вложений, фондовый рынок позволяет инвестировать в иных валютах без существенных рисков. В последнее время активно начинает развиваться направление «замещающих» облигаций, которые позволяют получать от 4-11% в валюте!

А недавно управляющая компания «Финам» запустила в частный сектор 2 новые стратегии на замещающие облигации — в юанях и долларах США. Подробнее разберем их в следующей статье или можете почитать сами здесь.

На сегодня у меня все, до встречи!