Добрый день, уважаемые читатели канала! Сегодня выходит очередной выпуск моей ежемесячной традиционной рубрики - Публичный дивидендный портфель. За прошедший месяц мы увидели долгожданную коррекцию по Индексу Московской Биржи, которая с 5 сентября по 27 сентября составила 9% на фоне ужесточения монетарной политики со стороны Центрального Банка и определенных геополитических тенденций. Самое главное, что на действия ЦБ РФ начал реагировать рынок "умных денег" - долговой рынок, который в данный момент продолжает свое снижение.

В целом, сейчас с уверенностью можно сказать, что выше ключевой ставки прогнозный дивиденд обеспечат лишь избранные компании. Да, они есть, однако, их можно сосчитать по пальцам одной руки и по счастливому стечению обстоятельств часть этих компаний есть у меня в портфеле. Таким образом, исходя из текущей риторики ЦБ РФ, могу сказать, что инвестиционно российский рынок не интересен на ближайшие пол года. будут преобладать спекуляции. Тем не менее, это отличное время, чтобы увеличивать позиции в тех бумагах, которые платят стабильные дивиденды и при снижении ключевой ставки возобновят восходящую тенденцию. Поэтому я не рассчитываю на серьезный рост портфеля в ближайшие 6 месяцев, моя ставка - сохранение капитала!

Хочу напомнить, что в Дзене выходят только статьи. Остальная информация публикуется в Телеграмме, так что если хотите получать актуальные новости, дивидендные календари и тд., подписывайтесь!

Правила рубрики:

Перед тем как перейти непосредственно к совершенным покупкам, напомню правила, согласно которым я веду эту рубрику.

- Покупки проходят строго один раз в месяц, в последний рабочий день биржи

- Сумма покупки варьируется в диапазоне от 5 до 10 тысяч рублей

- Покупки совершаются исключительно среди российских компаний, которые при этом выплачивали дивиденды в своей истории. Также рассматриваются расписки компаний, которые планируют/осуществляют переезд в юрисдикцию РФ.

- Выбор компаний я оставляю на свое усмотрение

- Публикация будет по возможности выходить в первую неделю нового месяца, все оперативные решения по покупкам сначала будут появляться в Телеграмм-канале

Покупки и результаты

В прошлый раз, когда я публиковал статью на канале, на счете было 121 844 рубля. На конец среды, 4 октября, счет составил уже 133 348 рублей, то есть увеличился на 11 504 рубля. Из них 10 000 рублей я внес в сентябре единоразовым платежом для приобретения ценных бумаг, речь о которых пойдет дальше.

Отмечу, что несмотря на скудный прирост портфеля по сравнению с предыдущими периодами, считаю, что сентябрь все равно был позитивным, так как Индекс Московской биржи по итогам месяца упал на 2,1%, тогда как мой портфель вырос за этот период, хоть и на величину чуть больше процента. Это еще раз подтверждает, что выбор бумаг был сделан верно.

Как вы можете заметить, общая доходность портфеля с начала ведения рубрики составляет 32,92% и немного снизилась по отношению к предыдущему месяцу, так как каждое ежемесячное пополнение счета размывает доходность! Тем не менее текущим результатом портфеля я пока доволен, так как его динамика существенно обгоняет индекс.

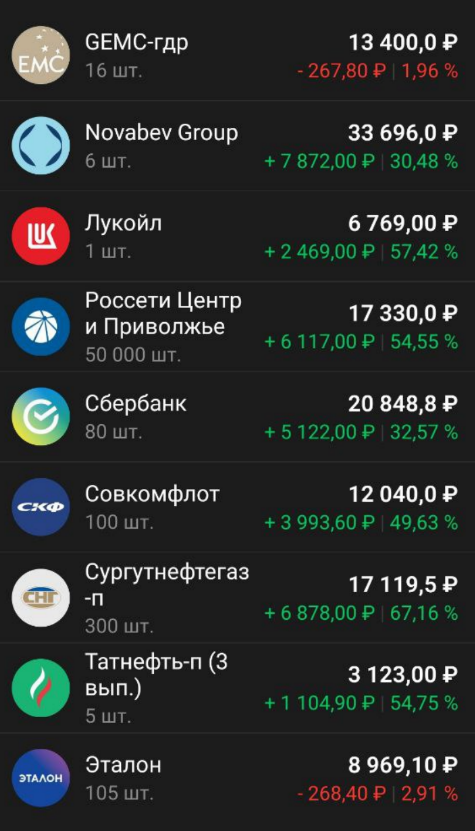

Основной вклад в рост портфеля на текущем этапе внесли Сбербанк, Сургутнефтегаз-ап, Россети ЦиП и Белуга, которая показала впечатляющую динамику в июле и августе. Теперь перейдем непосредственно к новым покупкам в портфель

Среди новых приобретений оказались:

- Эталон Групп - 50 акция по 84,76 руб.

- ЕМЦ - 7 акции по 815,3 руб.

Так как на текущем рынке в ближайшее время будут преобладать спекуляции, в своей дивидендной стратегии я решил придерживаться именно стратегии, заточенной под приобретение тех компаний, которые могут выплатить разовый крупный дивиденд в 2024 году. Как раз 2 вышеперечисленные компании подходят по это опирание, так как Эталон в данный момент получает статус первичного листинга на Московской Бирже, а Европейский Медицинский Центр переезжает в Калининград, что также обеспечит компании первичный листинг в РФ, после чего компании могут заплатить дивиденды.

Также, возможно, я увеличу свою долю в акциях Сургутнефтегаза, однако, решение будет принято ближе к концу года. На текущий момент до конца года остался целый квартал и при укреплении рубля до 90-92 рублей, эффект для префов Сургута может быть гораздо более сильным, так что покупку акций данной компании я поставил на паузу, также как и приобретение бумаг Белуги. Что касается остальных бумаг, то от них ожидаю сохранение динамики примерно на этих же уровнях, если не произойдет непредвиденных событий.