Вчера, 30 сентября, ФосАгро провела собрание акционеров, на котором утверждались дивиденды и я решил посмотреть на компанию повнимательнее и оценить целесообразность инвестиций в неё в данный момент.

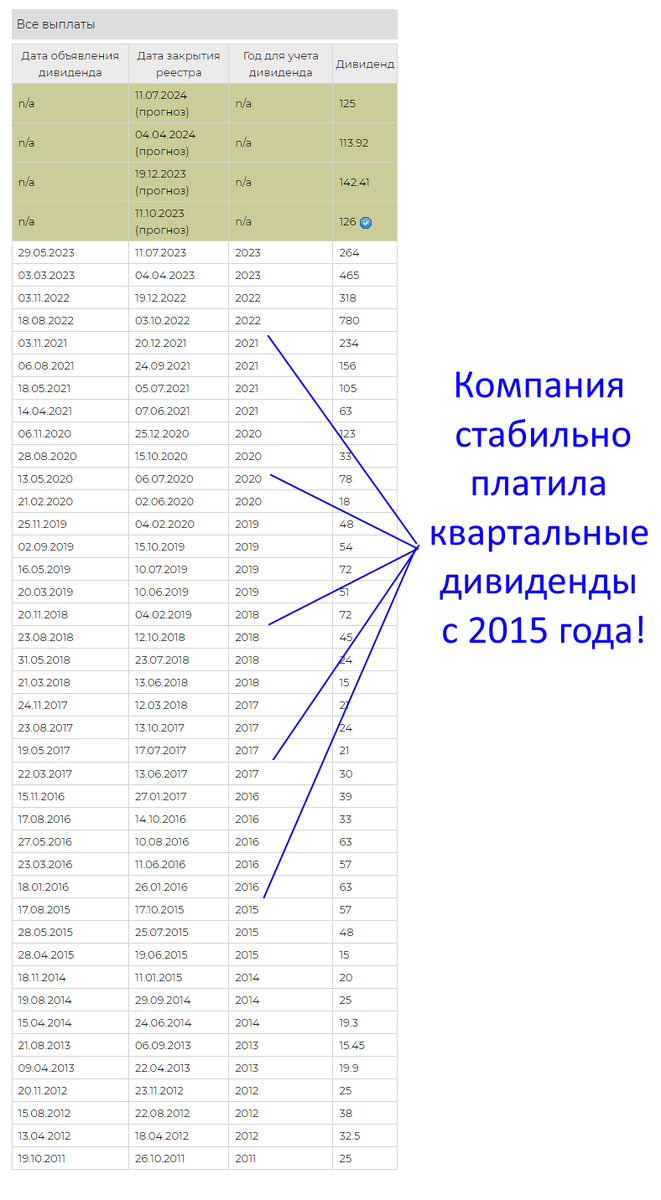

ФосАгро славилась своей стабильной дивидендной историей выплат на ежеквартальной основе, а на нашем рынке не так много компаний, которые выплачивают дивиденды 4 раза в год.

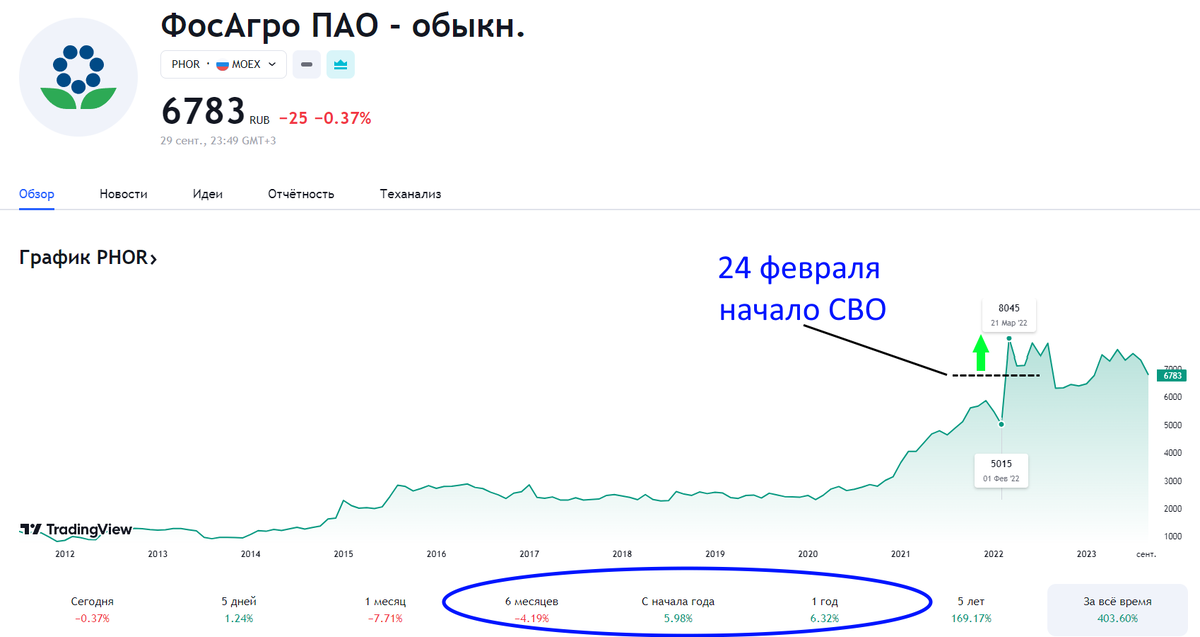

С началом СВО и наложением санкций на нашу экономику акции ФосАгро и не думали падать.

В то время, как индекс МосБиржи камнем летел в низ, акции этого производителя удобрений продолжили рост на фоне дорожающего газа, цена которого доходила до 3800$ за 1тыс. куб.

Газ используется в производстве удобрений и на фоне высоких цен "голубого топлива" некоторые европейские производители удобрений остановили свою деятельность, она стало просто не рентабельной.

Но затем, цены на газ стали снижаться и сейчас находятся на уровне 400$. Это позволило компаниям в ЕС снова запустить производство и удобрения стали дешеветь вслед за газом.

ФосАгро в моём портфеле

В моём инвестиционном портфеле ФосАгро занимает достойное 4 место по объему вложений и меня интересует дальнейшая "судьба" акций компании, которая пока выглядит не оптимистичной...

Что сейчас с котировками акций ФосАгро

Сейчас ФосАгро находится в аутсайдерах на фоне общего роста нашего рынка и индекса МосБиржи, который с начала 2023 года вырос на 45% (акции ФосАгро в тоже время прибавили лишь 6%).

Для ФосАгро есть несколько негативных моментов:

- Низкие цены на газ и снижение цен на удобрения.

Которые, хоть и стабилизировались, но снизят прибыль ФосАгро на 20-30% по сравнению с предыдущими периодами.

- Пошлина.

Введение пошлины с 1 октября (курсовой ренты) на многие товары, в том числе и на удобрения, которая будет действовать до конца 2024 года. - Снижение дивидендных выплат.

На фоне возможного снижения прибыли от низких цен на продукцию компании и введением пошлин, не стоит ждать больших дивидендов. Аналитики уже прогнозируют будущую дивдоходность на уровне 9-10% годовых, что выглядит не так привлекательно при ключевой ставке в 13%.

Какие есть позитивные моменты для компании:

- Для компании выгоден дешевый рубль, поскольку около 75% производимой продукции ФосАгро отправляет на экспорт.

- Не смотря ни на что, спрос на продукцию есть, российские удобрения сейчас закупают почти 60 стран мира, включая США, Германию, Китай, Индию, Бразилию и другие страны, активно развивающие сельскохозяйственный сектор.

- Так же, есть вероятность роста цен на газ, особенно при приближении осенне-зимнего периода. Уже сейчас в ЕС, не смотря на большие запасы газа в хранилищах, спотовая цена на бирже растёт.

Выводы

Для меня ФосАгро остаётся привлекательной акцией на долгосрочный период инвестирования. Но, очевидно что в ближайшие год-полтора на прибыль компании будет оказываться давление, в следствии чего сильного роста котировок и высоких дивидендов ждать не стоит.

Инвестировать в неё сейчас большие суммы я не буду, но держать в портфеле продолжу.

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев.

Приглашаю вас на свой ЮТУБ канал, а здесь сервис, где я веду учет своих ИНВЕСТИЦИЙ.