Факторинг является достаточно распространённым финансовым инструментом, позволяющий компаниям управлять своей ликвидностью за счет продажи дебиторской задолженности третей стороне, называемой фактором.

Факторинг - это коммерческая сделка, в рамках которой продавец передает свои неоплаченные счета-фактуры фактору. Фактор частично финансирует дебиторскую задолженность, чаще всего в размере 80-90% от общей суммы . Остаток суммы, за вычетом комиссии фактора, выплачивается продавцу после полной оплаты дебиторских обязательств покупателем.

Типовой функционал 1C:ERP позволяет оформлять операции по факторингу, но предлагаемый подход не всегда применим в случае с большим количеством операций.

Подписывайтесь на наш телеграмм канал https://t.me/bit_erp, там вы найдете актуальные новости, анонсы, опыт и истории от команды БИТ:ERP.

Реализация кейса

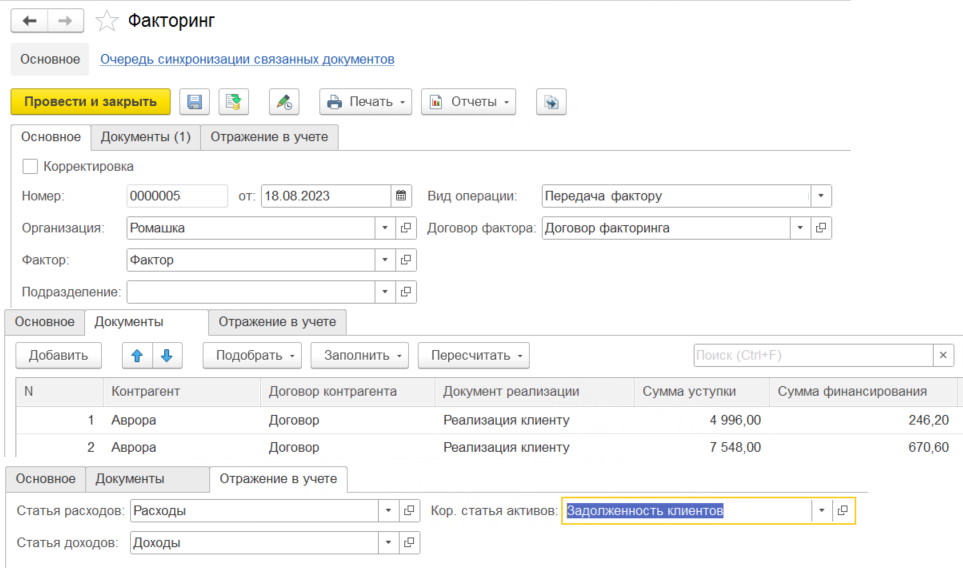

Для оформления операций по факторингу был разработан документ-контейнер, который делает движения в разработанный регистр сведений и формирует типовые документы в зависимости от вида хозяйственной операции. В шапке документа указывается информация о факторе, виде операции и статьях доходов и расходов, а информация о передаваемой задолженности подбирается в табличную часть. Формирование типовых документов происходит регламентным заданием.

Рассмотрим отдельно каждую операцию.

Передача документов фактору

Передача задолженности на фактора предполагает переход права собственности, т.е. уменьшение дебиторской задолженности(ДЗ) покупателя с одной стороны и увеличение дебиторской задолженности фактора с другой стороны. Однако, с позиции управленческого учета, контроль за оплатой задолженности остается за продавцом.

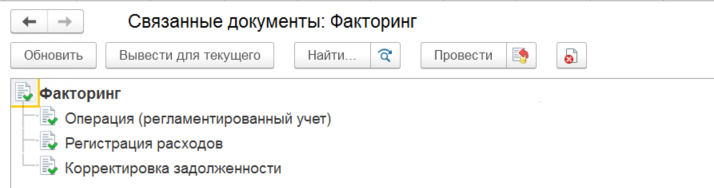

Для реализации это задачи, при проведении документа контейнера формируется цепочка типовых документов и формируются записи в дополнительный регистр сведений:

- отражение прочих доходов и расходов

Операция - регистрация расходов, в статье расходов указываем статью, на которую списывается задолженность, кор. статья - статья актива, для статьи указываем счета учета 62.01 и заполняем субконто. Таким образом получаем проводку Дт 91.02 Кт 62.01.

- корректировка задолженности

Операция - начисление дебиторской задолженности в корреспонденции с доходами, контрагент - фактор, задолженность с фактором учитываем как с поставщиком. Статья - статья доходов, по которой корреспондируем увеличение ДЗ

- операция (регламентированный учет)

Операцией рег. учета регистрирует переход ДЗ на забаланс в Дт 009

Таким образом, после передачи задолженности на фактора с позиции регламентированного учета задолженность отражается на счете 009, а с позиции оперативного учета - задолженности числится за продавцом, что позволяет осуществлять контроль за сроками ее оплаты типовыми средствами.

Поступление финансирования от фактора

Факт поступления денежных средств от фактора регистрируется документом поступление безналичных ДС. Данную операцию, как правило, банк сопровождает реестром финансируемых счет-фактур, который загружается в документ-контейнер. Для данной операции типовые документы не формируются, записи отражаются только в регистре сведений.

Перечисление оплаты дебитором

При поступлении оплаты от дебитора на счет фактора, фактор перечисляет остаток задолженности продавцу. В этот момент задолженность клиента считается оплаченной. Информация об оплаченных счет-фактурах покупателем так же указывается в документе контейнере, который, для этой операции, формирует свою цепочку связанных документов:

- корректировка задолженности

Операция - списание ДЗ в корреспонденции с расходами, в табличной части задолженность указываем списываемую задолженность клиента, в статье указываем статью актива, которая использовалась в первой операции. Формирование проводок для данной операции отключили, т.к. по счету 62.01 задолженность уже не числится.

- операция (регламентированный учет)

Операцией рег. учета регистрируем закрытие ДЗ на забалансе в Кт 009

Таким образом, задолженность клиента по регистрам взаиморасчётов закрывается.

Комиссия фактору

Начисление комиссионного вознаграждения, в нашем кейсе, оформляется через документ Приобретение услуг и прочих активов по отдельному договору, с последующим перечислением на счет фактора.

Отчеты

Для анализа состояния расчетов по переданным реализациям был разработан отчет, в котором собираются данные по типовым регистрам взаиморасчетов и данные разработанного регистра сведений, что позволило выводить информацию по каждой реализации с группировкой по счетам учета.

Материал подготовила:

Ксения Короткова, Product Owner, БИТ:ERP.

Что вы думаете об этом кейсе и какой вариант реализации предложили бы вы? Пишите в комментариях. Поддержите нас лайками, если материал статьи оказался полезным для вас.