Совмещение платежей по аренде жилья и ипотеке за квартиру в строящемся доме — это реальная задача, которая требует лишь правильного подхода.

В современном мире, где недвижимость является одним из самых значимых инвестиционных объектов, возникает вопрос о том, как можно купить квартиру и, при этом, совмещать оплату ипотеки в строящемся доме с арендой текущего жилья.

В этой статье мы рассмотрим стратегии, которые помогут вам справиться с этой задачей.

Итак, наш план - обзавестись собственным жильем, чтобы не быть зависимым от требований арендодателей, обустроить интерьер на свой вкус, завести домашнего питомца и вообще чувствовать себя максимально уверенно, имея собственную квартиру.

Прежде, чем приступить к этому плану, важно тщательно проработать свои финансы, сверстав бюджет с учетом текущих расходов, платежей по аренде и стоимости ипотечного кредита. Это позволит понять, насколько реально совмещать оба эти платежа и нужно ли вообще их совмещать.

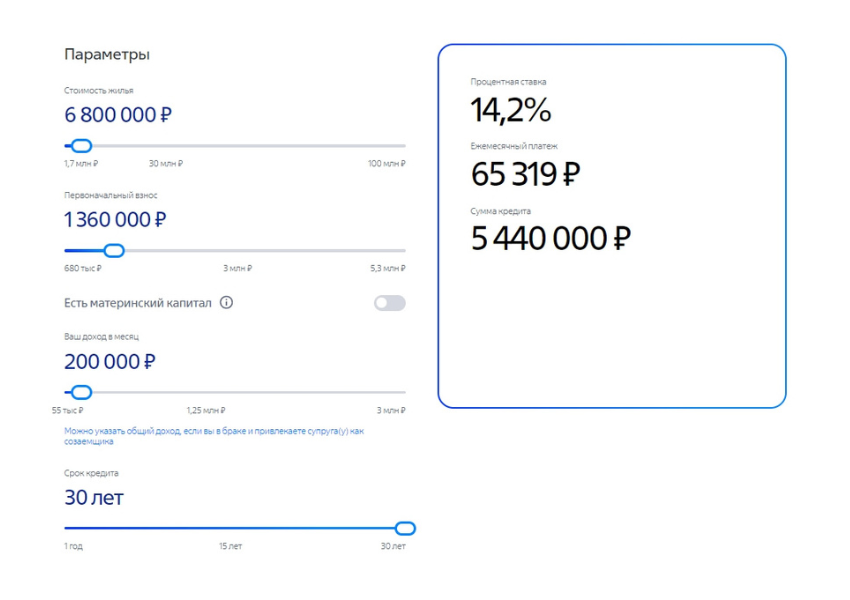

Например, мы хотим купить двухкомнатную квартиру с хорошим ремонтом в нестаром доме площадью 60-70 кв.м.

План А: покупка квартиры на "вторичном" рынке

Первая мысль, которая приходит на ум - купить квартиру на вторичном рынке и сразу переехать в неё из арендуемой. Разброс цен на такие квартиры в Пензе по данным Авито, в зависимости от района - от 4 500 000 до 9 500 000 рублей, что, в среднем, дает цену в 6 800 000 рублей. Мысль абсолютно здравая, но есть подводные камни:

во-первых - сложно найти квартиру на "вторичке", в которой не требовалось бы переделывать/доделывать ремонт, а это дополнительные расходы,

во-вторых - это гигантская ставка по ипотеке в 14,2% годовых.

Воспользовавшись любым ипотечным калькулятором, мы получаем результаты, которые не вдохновляют: ежемесячный платёж за квартиру на "вторичке" на 30 лет составляет 65 319 рублей и это без учета потенциальных затрат на ремонт:

ПЛЮСЫ:

- большой выбор квартир

- можно сразу переезжать в собственную квартиру

МИНУСЫ:

- высокая ставка по ипотеке

- большой ежемесячный платеж

- сложно найти квартиру с хорошим ремонтом, не требующим переделки

План Б: купить квартиру в сданном доме от застройщика

Ситуация со ставками по ипотеке на новостройки уже не такая печальная, как со ставками на "вторичку", так как ещё продолжает действовать государственная программа субсидирования ипотеки "Господдержка 2020".

На октябрь 2023 года ставка по этой программе составляет 8% годовых на весь срок кредитования.

В итоге, мы имеем существенно сниженный ежемесячный платеж при тех же условиях:

При этом, купить квартиру по такой ставке можно даже в сданном доме, при условии, что квартира еще находится на балансе застройщика.

Покупка готовой квартиры в сданном доме от застройщика вполне выгодна, ведь сумма ипотечного платежа в 39 623 рубля сопоставима со стоимостью аренды хорошей двухкомнатной квартиры в приличном районе Пензы (35 000 руб. +/-). Готовую квартиру в новом доме можно купить, как с уже готовым ремонтом "под ключ", так и без ремонта (смотрите наши подборки).

ПЛЮСЫ:

- приемлемая ставка по ипотеке 5-8% ( в зависимости от программ финансирования)

- вменяемая сумма ежемесячного платежа

- можно купить готовую квартиру от застройщика с ремонтом "под ключ"

- можно сразу переезжать в собственную квартиру

МИНУСЫ:

- скромный выбор готовых квартир от застройщика или юрлица

- квартир без ремонта больше, чем с квартир с ремонтом

Однако возвращаемся к нашему главному вопросу - как совместить ипотечный платеж с платежом за аренду квартиры в том случае, если мы не нашли или нам не нравятся предложения в готовых домах? На этот случай у нас есть План В.

План В. покупка квартиры в строящемся доме

по программам субсидирования

Поле новостроек в Пензе обширное и на нем одновременно играет много игроков-застройщиков. Застройщики пытаются привлечь максимум покупателей, предлагая сниженные ставки по ипотеке, которые субсидируют сами застройщики вместе с банками-партнерами.

Предложения начинаются с 1,99% - 2,2% годовых, но такая низкая ставка не всегда дается на весь срок кредитования. Обычно, она действует 6-12 месяцев до момента ввода дома в эксплуатацию, а потом возрастает до 3,4%; 4,7%; 5,7% и 8% (зависит от того, какую ипотечную схему вы выберете) и действует в течение всего оставшегося срока кредитования.

Существенным плюсом схемы со снижением ставки, как раз, и является уменьшение суммы ежемесячного платежа вдвое по сравнению с базовой ставкой:

На расчете мы видим, что сумма платежа снижается с 40 000 до 20 000 рублей. Это позволяет нам совместить ежемесячный взнос за аренду квартиры с ипотечным платежом без тотальной нагрузки на семейный бюджет!

ПЛЮСЫ:

- маленький ежемесячный платеж до ввода дома в эксплуатацию

- можно совмещать ипотеку и аренду квартиры без существенной нагрузки на семейный бюджет

- приемлемая ставка по ипотеке 5-8% на весь срок после ввода дома в эксплуатацию

- вменяемая сумма ежемесячного платежа после ввода дома в эксплуатацию

- квартиру можно купить с ремонтом "под ключ" или без ремонта

- сэкономленные деньги можно пустить на ремонт новой квартиры, если вы выбрали объект без отделки

МИНУСЫ:

- не все застройщики предлагают субсидирование в такой форме

- нужно ждать ввода дома в эксплуатацию, чтобы переехать в новую квартиру

В этой статье мы рассказали вам, как купить квартиру в новостройке и, при необходимости, совместить платежи по ипотеке с оплатой арендуемой квартиры.

Подписывайтесь на наш канал, ставьте лайки и следите за нашими публикациями, чтобы читать больше полезных материалов на тему недвижимости и ипотеки!

Пенза Ипотека