Рынок пережевывает пятничное повышение ставки на прошлой неделе. Хоть ставку повысили не так уж и намного на 100 базисных пунктов, но теперь это магическое «темное» число 13, которого так боятся в Европе и в некоторых религиях.

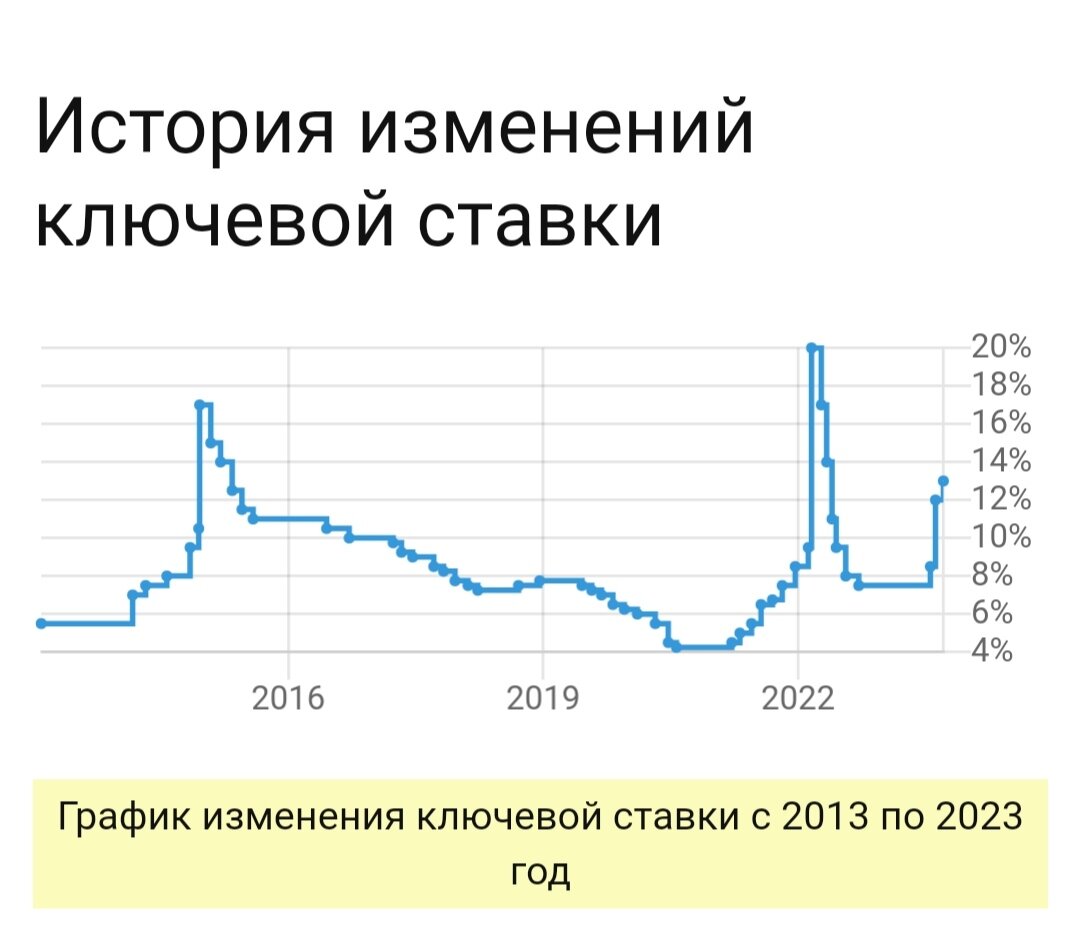

Специально посмотрела статистику по ключевой ставке за последние десять лет. Думала посмотреть в какие годы еще была такая интересная ставка. И как оказалось, за последние десяток лет, ключевой ставки в 13% не было. Четырнадцать процентов было, двенадцать с половиной было, а тринадцати не было. Как будто специально избегали.

Вообще на десятилетнем графике два пика резкого увеличения ключевой ставки – в декабре 2014 года (сказались события на Украине и санкции), и в феврале 2022 года – начало С.В.О. Между двумя этими пиками ставка успела побывать и на минимальном значении в 2020 году, когда шла пандемия и нужно было запускать экономику.

Я хоть и еще тот эзотерик, но «чертовой дюжины» не боюсь. И глядя на магическое число после стольких лет инвестирования немного понимаю, как и на что это повлияет.

Кредиты

Увеличивается ключевая ставка, увеличиваются проценты по кредитам. Пока еще раздают кредиты по ранее одобренным заявкам и мы увидим статистику по новым процентам через какое-то время. Дорогими кредитами или еще можно сказать дорогими деньгами ЦБ регулирует спрос и предложение в экономике. Чтобы замедлить разгоняющуюся инфляцию нужно сделать деньги дорогими, чем ЦБ и занимается. Бизнес начнет занимать меньше денег, мы будем меньше тратить. Но и производство будет меньше развиваться, меньше закупаться оборудования и тп. Поэтому, ЦБ главное вовремя остановиться, чтобы не перегнуть палку и не запустить дефляцию в экономике, которая еще страшнее, чем инфляция.

Депозиты и облигации

Специально написала их вместе, чтобы отметить, что все-таки лучше в данных условиях.

Для депозитов повышение ставки - несомненный плюс. Так как увеличиваются процентные ставки, а значит и доходность увеличивается. Этот процесс тоже будет идти с лагом, т.е. с отставанием, банки очень неохотно поднимали ставки после повышения ставки в 12%. И самый главный минус депозитов в таком случае, что банки будут предлагать открывать вклады с повышенным процентом на небольшой период (в среднем полгода, редко год).

Поэтому облигации, в которых можно будет зафиксировать аналогичную доходность сроком и на 3 года и даже на 5 лет, обладают явным преимуществом. А если совместить доходность в облигациях и налоговыми льготами (ИИС), то это будет вообще шикарно.

Я уже задумываюсь о том, что часть вносимых средств вкладывать в облигации. Последний год я покупала только акции.

Акции

Классически считается, что повышение ключевой ставки отрицательно влияет на рынок акций. Потому что инвесторы сопоставляют дивидендную доходность с купонной доходностью. Сейчас как раз наступил такой период, когда они примерно сравнялись.

Сравнялись, да не совсем. Не будем забывать, что за 2023 год многие компании порадуют своих инвесторов щедрыми дивидендами. Сбербанк – потенциальные дивиденды 35 рублей, Газпром – в районе 26 рублей. У нефтяников тоже все отлично и они получают отличную прибыль и выплатят шикарные дивиденды. На подходе металлурги. И если учесть, что бизнес впитывает в себя инфляцию, это бонус, который отсутствует в облигациях и депозитах. Инфляция будет всегда с нами, то немного затихая, то опять усиливаясь, поэтому акции и не перестают быть интересными инвестору. Просто к выбору актива нужно подходить разумно. И особенно избегать закредитованных компаний.

Недвижимость

На недвижимость рост ключевой ставки влияет отрицательно. Дорожают кредиты, уменьшается спрос, цены падают. Но люди у нас в России настолько обеспокоены инфляцией, что такое чувство, что цены на недвижимость только растут при любых телодвижениях ЦБ. В кеше сидеть никто не хочет, и недвижимость для многих это самый надежный актив.

Курс рубля

Рубль должен перестать слабеть от повышения ключевой ставки. Но мы живем в такое интересное время, что оказывается, что рубль никому ничего не должен. И он живет своей независящей ни от кого жизнью.

А вообще, если честно инфляция разбушевалась так сильно, что я начинаю немного паниковать. Видя сливы в сезон по 200 рублей и новый урожай апельсинов за 200+, курицу по цене свинины. Подсчитывая сколько денег, уходит на самое простое питание. Начинаю думать, как я смогу откладывать по 22 тысячи каждый месяц. Составлять еще более скудный рацион как-то не хочется.

Поэтому конечно я за то, чтобы усмирить инфляцию. Только с такими факторами в экономике усмирить инфляцию будет непросто. Может магическое число поможет😉

А у вас, ребята, получается откладывать столько денег, сколько вы запланировали?

У меня еще есть телеграмм-канал🤗