Сравни рассчитал, в каких российских регионах выгоднее копить на квартиру во время аренды, а в каких — взять ипотеку.

Сравни рассчитал, что выгоднее для россиян: ипотека или аренда. Исследование провели среди двухкомнатных квартир на вторичном рынке. Использовали данные ЦБ, Росстата и ЦИАН за июнь 2023 года.

Считали, что аренда выгоднее, если удавалось и платить за аренду, и накопить на квартиру. Для накоплений вносили деньги на вклад. В результате на депозите лежит всё, что мы бы тратили на ипотеку, плюс свободные деньги: первоначальный взнос, стоимость ЖКУ за квартиру, а также разница между стоимостью аренды и платежом по ипотеке. Полную методологию исследования описали в конце статьи.

Что выгоднее: ипотека или аренда

Ипотека выгоднее аренды практически во всех регионах РФ, показало исследование Сравни. Согласно расчётам, копить на квартиру и параллельно арендовать жильё — в среднем не лучшая стратегия для россиян.

💰 Накопить на квартиру при аренде возможно в четырёх российских регионах:

- Оренбургская область — за 17 лет;

- Республика Коми — за 17 лет;

- Башкортостан — за 20 лет;

- Сахалинская область — за 21 год.

Накопить на квартиру получится прямо во время аренды при средней доходности вклада 7,96% годовых.

7,96%

— это средняя максимальная доходность вкладов в 10 крупнейших банках за последние десять лет, по данным Банка России.

Вот почему в этих регионах выгоднее арендовать квартиру:

- низкая арендная ставка по сравнению со стоимостью квартиры;

- относительно высокая ставка по ипотеке;

- аренда с годами дорожает не так сильно, как стоимость квартир;

- при этом стоимость квартир тоже повышается не слишком быстрыми темпами.

Например, в Оренбургской области стоимость аренды невысокая, и она растёт медленными темпами — всего на 1,56% в год. Цены на квартиры растут чуть быстрее — на 6,74%. Но деньги на вкладе приносят доход ещё быстрее — 7,96% в год. При этом ставка по ипотеке в регионе тоже не в пользу покупки квартиры в кредит — 9,31%, слишком высокая.

В каких случаях выгоднее брать ипотеку

В большинстве регионов выгоднее купить квартиру в ипотеку, а не копить на неё при аренде, показало исследование Сравни.

Так происходит из-за того, что стоимость аренды растёт. С годами приходится платить больше денег хозяину квартиры. А ипотечный платёж каждый год одинаковый.

Если копить на квартиру, то на вклад логично класть то, что платили бы банку. Но если ещё и снимать квартиру, то свободных денег остаётся меньше. Приходится отдавать за аренду часть свободных денег, а оставшееся уже класть на вклад. Когда аренда подорожает, свободных денег может совсем не остаться. И копить будет нечего. Возможно, даже придётся взять деньги с вклада. При этом квартира, на которую копим, тоже дорожает, и за ней уже не угнаться. Так может произойти в большинстве регионов РФ, если стоимость квартиры и аренды будет расти такими же темпами, как и в предыдущие годы.

Разобраться в этой теме поможет история условного Ивана.

Иван получает зарплату. И собирается взять ипотеку. Он смотрит, какой ежемесячный платёж будет ему по силам. Выбрал подходящую по цене квартиру и теперь платит банку каждый месяц 35 000 ₽. Иван не беспокоится, потому что через 20 лет платёж по ипотеке таким и останется. Зато стоимость квартиры вырастет. Иван в плюсе.

Но этот же Иван может решить арендовать жильё и копить на квартиру.

Иван платит хозяйке квартиры 20 000 ₽ в месяц. А оставшиеся из свободных денег кладёт на вклад. Мы же помним, что Иван получает зарплату и был готов на платёж по ипотеке в 35 000 ₽ в месяц. Поэтому у него и осталось 15 000 ₽, которые можно не тратить, а копить.

А ещё Иван в самом начале положил на вклад первоначальный взнос, который был готов отдать банку в счёт ипотеки.

Но через пять лет хозяйка квартиры поднимает цену аренды. Иван кладёт меньше денег на вклад. А через 15 лет после начала аренды приходится отдавать хозяйке уже 35 000 ₽ в месяц. Столько же, сколько платил бы банку за ипотеку!

Зарплата Ивана не факт, что вырастет. Поэтому копить дальше невозможно — свободных денег не осталось из-за аренды. Ещё и квартира, на которую Иван копил, сильно подорожала.

Квартиру не получил, все деньги уходят на ежемесячные расходы. В случае Ивана лучше было сразу взять ипотеку.

Именно так, как в истории Ивана, мы посчитали выгоду от ипотеки в регионах РФ. Конечно, если бы вклад приносил не 8% годовых, а 100% годовых, то Иван накопил бы на квартиру с лёгкостью.

Например, в Ростовской области уже через два года аренда станет такой дорогой, что на вклад будет нечего класть. Накопить на квартиру за это время успеем при вложениях с 99% доходностью в год.

Сначала аренда в Ростовской области стоила 37 400 ₽. А через два года уже 47 000 ₽. Платёж по ипотеке на вторичку всегда равен 37 300. Конечно, с ипотекой нужно будет платить ЖКУ 8700 ₽. И это мы тоже учитываем. Но через два года аренда в регионе всё равно станет дороже ипотеки плюс ЖКУ.

Конечно, в реальности хозяева квартиры не поднимают цену каждый год. Но зато могут поднять её значительно через три года или пять.

В исследовании мы использовали статистику последних лет. И понемногу поднимали цену каждый месяц, чтобы понять, когда точно аренда станет невыгодной. Что произойдёт в реальности, можно рассчитать на собственных цифрах в калькуляторе Сравни. О калькуляторе Сравни мы написали в этой статье ниже.

Что влияет на возможность накопить на квартиру при аренде

🧩В таблице ниже мы указали три региона с выгодной арендой и три региона с выгодной покупкой в ипотеку и совсем невыгодной арендой.

Цветом в таблице выделили факторы, которые оказывают наибольшее влияние на результат.

Например, в Республике Коми стоимость аренды невысокая и растёт медленно. На вклад всегда есть что класть. Рост цен на квартиры также плавный, так что накопить успеем. Ещё и стоимость квадратного метра относительно низкая.

В результате в Коми накопить на квартиру возможно, даже если платить за аренду. Нам хватит доходности по вкладу от 6% годовых.

В Республике Тыва, наоборот, аренда растёт слишком быстро. Очень скоро все свободные деньги уйдут на аренду и на вклад будет нечего класть. Квартиры тоже резко дорожают и изначально стоят дорого — не угнаться.

В итоге в Тыве выгодно покупать жильё своими силами, только если вложить деньги под мифические 111% в год.

Регион

Под какой минимальный процент в год выгодно накопить на квартиру при аренде Стоимость аренды

Рост аренды в год, ср. за пять лет Стоимость квартиры,

₽/м²

Рост стоимости квартиры, в год, ср. за пять лет Республика Коми

6% 19 600 ₽

2,7% 74 400 ₽

6,5% Башкортостан

6,8% 22 500 ₽

2,1% 83 500 ₽

6% Сахалинская область

7,1% 46 200 ₽

–4,1% 145 700 ₽

7,71% Хабаровский край

864,8% 43 400 ₽

12,1% 101 500 ₽

8,2% Амурская область

116,9% 41 800 ₽

5,8% 127 400 ₽

16,8% Республика Тыва

111,1% 40 000 ₽

15,5% 134 500 ₽

17,1%

В каких ещё регионах есть шанс накопить на квартиру при аренде

Согласно данным ЦБ, за последние десять лет средняя доходность вклада равна 7,96% годовых. Эту цифру мы и использовали в расчётах. Но что, если человеку повезёт и доходность вложений будет выше? Например, если это инвестор, который использует акции и облигации.

Тогда шансы накопить на квартиру при аренде появятся ещё в 12 регионах. Так, со средней доходностью вложений до 15,1% годовых купить квартиру своими силами выгодно в следующих регионах:

- Свердловская область — можно накопить на квартиру, если средние вложения за 24 года составят 9,8% годовых;

- Республика Мордовия — 11% годовых;

- Орловская область — 12,3% годовых;

- Самарская область — 12,6% годовых;

- Севастополь — 12,7% годовых;

- Республика Крым — 13% годовых;

- Пермский край — 13,4% годовых;

- Брянская область — 13,6% годовых;

- Рязанская область — 13,6% годовых;

- Санкт-Петербург — 13,8% годовых;

- Волгоградская область — 14% годовых;

- Тамбовская область — 15,1% годовых.

Во всех этих регионах купить квартиру получится через 24 года аренды и параллельных накоплений. Но за тот же срок в регионе можно купить жильё в ипотеку. То есть ипотека и аренда в таких условиях окажутся одинаково выгодными.

Что выгоднее в Москве: ипотека или аренда

В Москве в среднем лучше взять квартиру в ипотеку. Накопить на квартиру при аренде выгодно только при вложениях от 20,5% годовых. В таком случае купить жильё самостоятельно получится через 10 лет. Если же доходность накоплений будет ниже, то ипотека победит.

Москва занимает 30 место среди других регионов РФ по сложности накопления на квартиру при аренде, показали расчёты Сравни.

Вот какие основные параметры повлияли на результат:

- Ипотека — 8,55% годовых (средняя ставка по ипотеке на вторичку в Москве в июне 2023, по данным Банка России). При ипотечной ставке 18,8% годовых аренда бы победила ипотеку (при вкладе под 7,96%).

- Срок ипотеки — 289 месяцев (средние данные ЦБ по РФ).

- Вклад под 7,96% годовых (средняя максимальная ставка за последние 10 лет, данные Банка России).

- Стоимость квадратного метра квартиры — 306 600 ₽ (данные ЦИАН на июнь 2023).

- Стоимость аренды — 72 000 ₽ (данные ЦИАН на июнь 2023).

- Рост цен на квартиры — 7,3% в год.

- Рост стоимости аренды — 6,36% в год.

В Московской области ситуация похожа на столичную: на ипотеку уйдёт меньше денег, чем на аренду и покупку жилья. Накопить на квартиру выгоднее лишь при вложениях под 22,9% в год. Тогда купить жильё получится за 13 лет.

Что выгоднее в Санкт-Петербурге: ипотека или аренда

Санкт-Петербург занимает 13 место в России по сложности накопления на квартиру при аренде, а Ленинградская область — 21 место.

Чтобы купить квартиру своими силами в Санкт-Петербурге было выгодно, нужно вложить деньги минимум под 13,8% годовых. Жильё получится приобрести через 24 года накоплений и аренды. Этот срок сопоставим с ипотечным.

В Ленинградской области для выгодной покупки квартиры своими силами нужно копить 24 года под 17,2% годовых.

В каких регионах РФ ипотека выгоднее аренды: общий рейтинг

Чтобы составить общий рейтинг, мы посчитали, с каким доходом от инвестиций аренда станет выгоднее ипотеки.

Оказалось, во многих регионах стоимость аренды растёт слишком быстро. И поэтому догоняет платёж по ипотеке и ЖКУ. Класть на вклад становится нечего. Единственный выход — искать инвестиции с большей доходностью. Но во многих регионах такая доходность оказывается слишком высокой, непосильной. Мы это отразили в таблице.

В других же регионах цены на квартиры растут слишком быстро. Приходится очень долго копить на жильё, чтобы догнать растущую стоимость. За этот срок человек бы уже давно выплатил ипотеку. Так что ему тоже невыгодно арендовать. Либо опять же нужны инвестиции с огромной доходностью, которой нет в реальной жизни.

Посмотреть полную версию таблицы с рейтингом можно по этой ссылке.

Регион Минимальный доход

от инвестиций,

с которым аренда станет выгоднее Сколько лет копить с такой доходностью Выгоднее аренда Оренбургская область 5,7% 23,7 Республика Коми 6% 23,7 Башкортостан 6,8% 23,8 Сахалинская область 7,1% 24,0 Выгоднее ипотека Свердловская область 9,8% 24,0 Республика Мордовия 11% 24,0 Орловская область 12,3% 24,0 Самарская область 12,6% 24,0 Севастополь 12,7% 23,8 Республика Крым 13% 23,6 Пермский край 13,4% 23,5 Брянская область 13,6% 23,9 Рязанская область 13,6% 23,9 Санкт-Петербург 13,8% 23,8 Волгоградская область 14% 23,9 Тамбовская область 15,1% 23,8 Белгородская область 15,6% 20,9 Новосибирская область 16% 23,9 Кировская область 16,5% 20,0 Карачаево-Черкесская

Республика 16,9% 23,6 Архангельская область 17,1% 14,8 Ленинградская область 17,2% 23,8 Пензенская область 17,2% 23,3 Республика Хакасия 17,4% 23,5 Калужская область 17,7% 17,8 Тульская область 17,8% 17,9 Курганская область 18,1% 14,6 Ульяновская область 18,1% 18,8 Ханты-Мансийский АО 18,6% 12,6 Камчатский край 19,2% 23,6 Москва 20,5% 10,2 Тверская область 20,5% 15,3 Магаданская область 21,3% 23,9 Саратовская область 22,4% 12,1 Московская область 22,9% 12,8 Тюменская область 23% 12,5 Удмуртская Республика 23,2% 10,6 Республика Марий Эл 24,6% 11,8 Челябинская область 25,8% 10,2 Ивановская область 26,4% 9,7 Новгородская область 27,1% 9,4 Нижегородская область 28,4% 8,6 Омская область 29,6% 9,6 Республика Адыгея 29,8% 9,3 Kемеровская область 30% 7,1 Калининградская область 30,6% 9,3 Иркутская область 30,9% 6,8 Еврейская АО 31,6% 5,9 Томская область 31,7% 7,3 Липецкая область 32,3% 7,3 Кабардино-Балкарская

Республика 32,8% 7,0 Краснодарский край 33,2% 9,0 Ярославская область 37,3% 5,9 Костромская область 37,7% 5,9 Мурманская область 37,9% 5,2 Ставропольский край 38,9% 6,7 Красноярский край 39,6% 5,6 Республика Татарстан 40,1% 5,3 Курская область 41,3 5,1 Алтайский край 41,7% 5,3 Смоленская область 41,8% 4,6 Вологодская область 41,8% 4,8 Чувашская Республика 42% 5,4 Псковская область 43,1% 3,4 Владимирская область 44,1% 4,7 Республика Северная

Осетия — Алания 45,4% 4,8 Забайкальский край 47,9% 4,8 Воронежская область 51,4% 3,9 Республика Дагестан 51,9% 4,3 Приморский край 53,5% 3,9 Карелия 56,5% 3,6 Республика Бурятия 57,1% 3,8 Чеченская Республика 62,9% 3,2 Республика Ингушетия 65,4% 2,9 Ямало-Ненецкий АО 85,8% 2,5 Республика Калмыкия 99,3% 2,0 Ростовская область 99,3% 1,9 Алтай Республика 102,6% 2,1 Республика Тыва 111,1% 1,8 Амурская область 116,9% 1,7 Хабаровский край 864,8% Три месяца Астраханская область В любом случае выгоднее ипотека — Республика Саха (Якутия) В любом случае выгоднее ипотека —

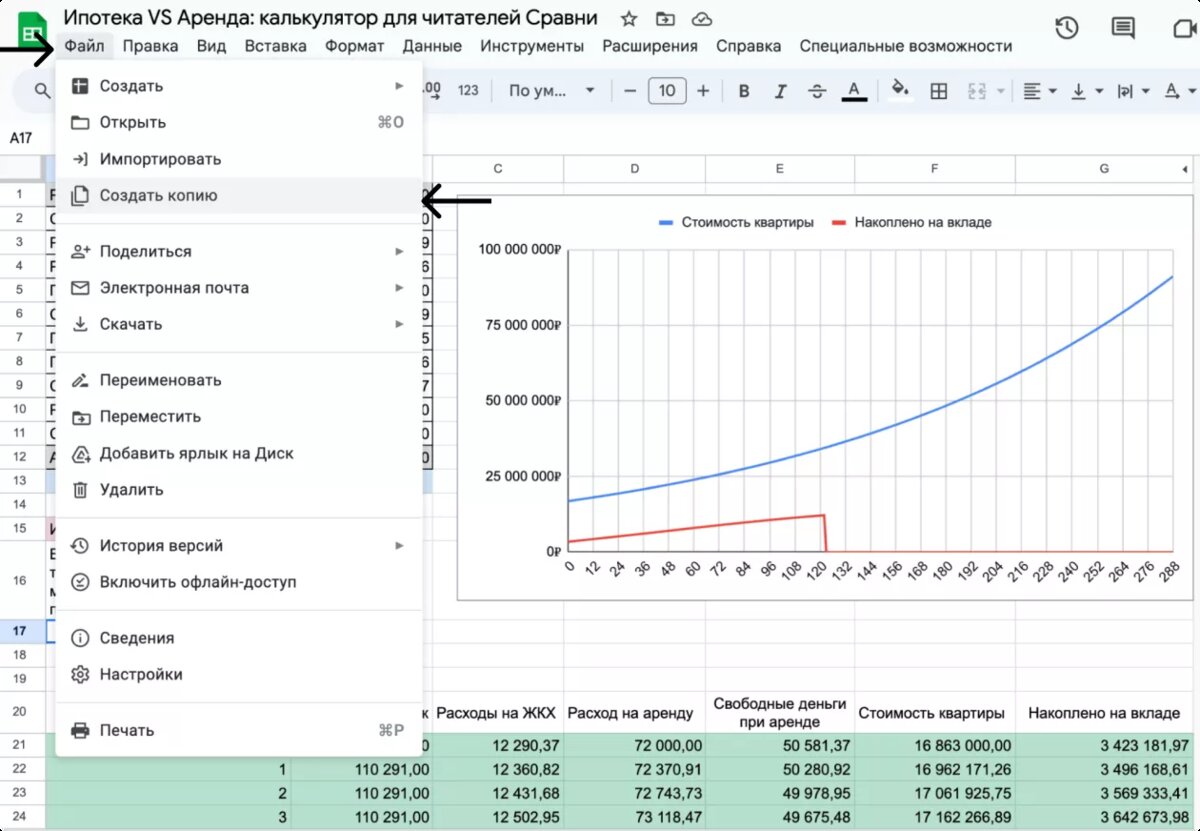

Как самостоятельно рассчитать выгоду от ипотеки

Все данные в исследовании Сравни усреднены для регионов и могут не подходить отдельному человеку. В каждом конкретном случае лучше самостоятельно сравнивать выгоду от ипотеки и от аренды.

Сравни подготовил таблицу, в которую можно внести свои данные и посмотреть, что выгоднее: ипотека или аренда. Таблица расположена по этой ссылке. Чтобы ею воспользоваться, нужно сделать копию. Для этого нажмите на «Файл» в верхнем левом углу экрана и в выпавшем окне нажмите на «Создать копию». Вносить свои значения нужно в копии таблицы.

Как мы проводили исследование

В исследовании критерием выгоды считали возможность получить в собственность квартиру. Если во время аренды не удалось накопить на квартиру в тот срок, который платили бы ипотеку, то кредит выгоднее.

На депозит клали:

- тот первоначальный взнос, с которым взяли бы ипотеку;

- размер оплаты ЖКУ, который выплачивали бы при ипотеке;

- разницу между платежом по аренде и ипотечным платежом.

Предположили, что доходность вложений будет равна 7,96%. За последние десять лет это среднее значение максимальной процентной ставки по вкладам десяти банков с наибольшим объёмом депозитов физлиц.

Первоначальный взнос для всех регионов в расчётах равен 20% от стоимости жилья, срок ипотеки равен 289 месяцам — это средний срок ипотеки на вторичное жильё в России, по данным Центрального банка (ЦБ) на июнь 2023 года.

В исследовании учитывали среднюю ставку по ипотеке на вторичку в регионе, согласно данным ЦБ за июнь 2023 года.

Больше всего на результаты исследования повлияли стоимость квартир и арендная ставка в регионах. Данные за последние пять лет (с июня 2018 года по июнь 2023 года) по каждому региону предоставил ЦИАН. Мы учитывали стоимость двухкомнатных квартир и для аренды, и для покупки. Предположили, что размер ипотечной квартиры равен 55 м².

На основе показателей ЦИАН рассчитали, на сколько процентов в среднем за год изменилась стоимость квартир и размер арендной ставки.

Невозможно догадаться, как будет вести себя рынок недвижимости в разрезе следующих двадцати лет. Поэтому прогноз изменения стоимости квартир и арендной ставки в исследовании полностью основан на статистике предыдущих лет.

Небольшую роль в расчётах сыграли ЖКУ, которые будет оплачивать собственник ипотечной квартиры. Размер ЖКУ посчитали отдельно для каждого региона, основываясь на данных Росстата о расходах домашних хозяйств за I квартал 2023 года. Стоимость ЖКУ посчитали на семью из трёх человек. Предполагаемый рост цен на ЖКУ приравняли к средней годовой инфляции в России за последние десять лет.

Расчёты по каждому региону можно посмотреть в этой таблице.

Читайте также:

Подпишитесь на наш канал, если статья была полезной