Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

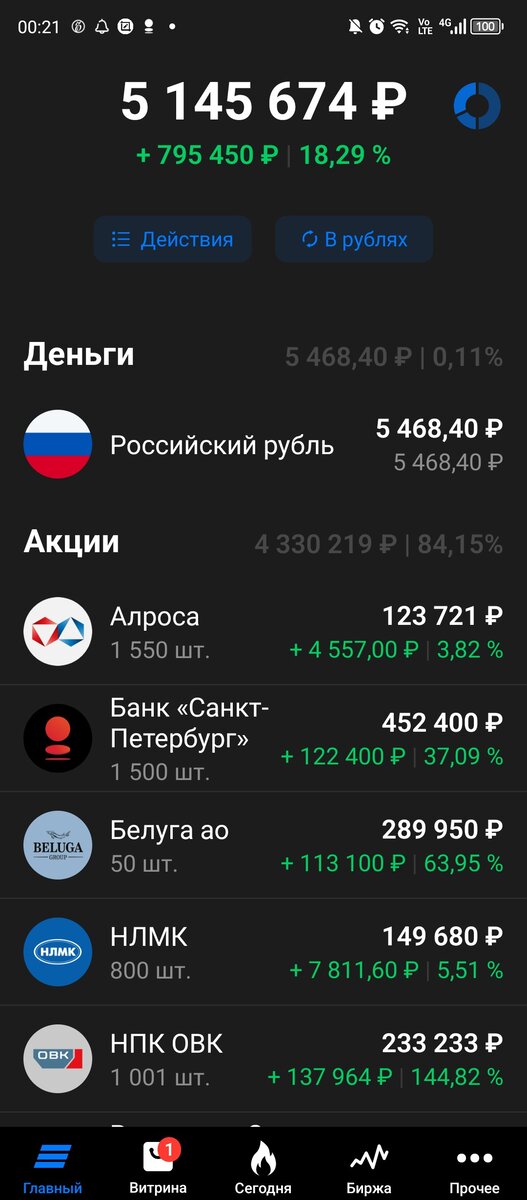

Подошла к завершению 96я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель просел за неделю на 94 тысячи, а индекс Мосбиржи достиг в пятницу отметки в 3142,88 пункта в обратном, так сказать росте : )

На неделе продолжила череду продаж и покупок прошлой недели. Избавилась еще от двух эмитентов, чтобы увеличить долю в оставшемся. За прошлые выходные поразмышляв решила еще увеличить долю в ПАО «Туймазинский завод автобетоновозов» (тикер TUZA) на 1000 акций к 2 тыс. имеющимся. С учетом цены закрытия прошлой пятницы (+214 руб.) и состава портфеля наметила две жертвы- Мечел и ММК. С Мечелом, с учетом уже имевшейся доходности и того, что данный эмитент находится в «списке восьми»

можно было попрощаться т.к. прогнозы о «620 рублях к концу этого года» от БКС наводили на мысль, что акция упадет ниже двухсот, ну таков вот БКС, что ж поделать : ) От продажи Мечела я могла направить на покупку акций только прибыль, 120 тысяч «себестоимости» по плану шли в облигации поэтому надо было еще денег и их могли дать либо ММК либо НЛМК. Выбирая между двумя оставшимися в портфеле металлургами я пришла к выводу для себя, что вероятность возврата к выплате дивидендов у НЛМК выше поэтому его пока оставила в портфеле. В общем во вторник Мечел и ММК покинули портфель, а на часть вырученных средств докупила ТЗА. С учетом цены эмитента на тот момент и моей категорической неспособности ждать падения (которое могло и не произойти) набрала вместо планируемой тысячи только 850 штук по 250 рублей.

Средняя по ТЗА в итоге стала 205,8 руб. Поскольку жду я цены гораздо большей особо не имеет значения 187 средняя или 205. Нет, ну 187 конечно лучше, чем 205, но по какой смогла купить по такой смогла, то, что цена улетела сейчас к 220 с 250 – кто ж знал? Могла ведь и наоборот выше уйти – или Вы умеете предсказывать будущее? Я вот пока не научилась, к сожалению со 100% вероятностью : ) В целом ТЗА заняла в портфеле место Глобалтрак менеджмент и НПК ОВК – компаний третьего эшелона никому не нужных до поры до времени. В них я готова была сидеть долго, но по разным причинам пришлось раньше времени из одной выйти, а в другой значительно сократить долю. Теперь их место займет ТЗА, перспективы, на мой взгляд, у нее есть

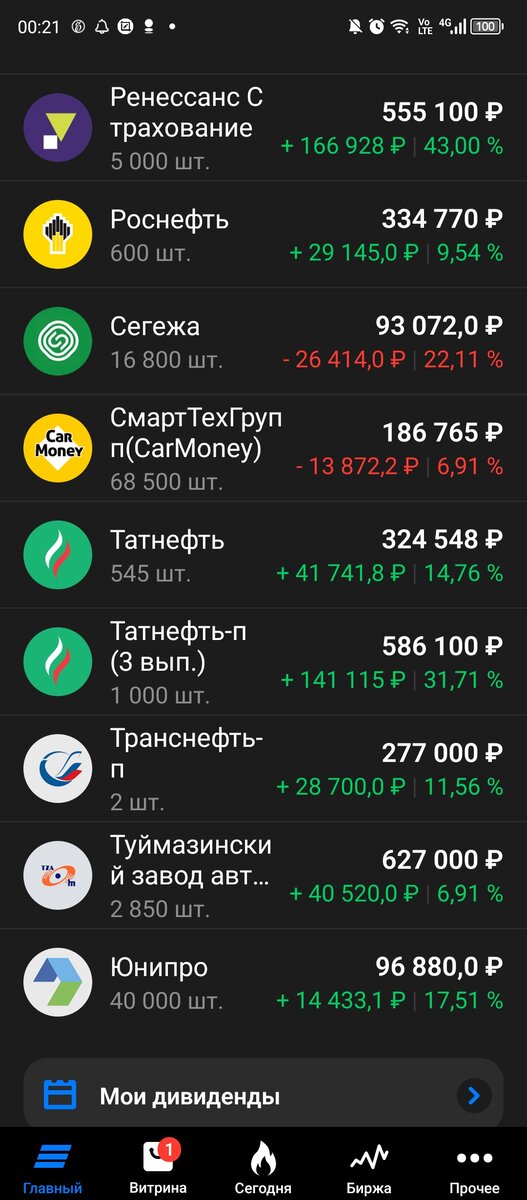

На 120 тысяч накупила облигаций – на 60 тысяч ОФЗ к имеющемуся выпуску 26227 и по 10 тысяч на остальных субъектов РФ и Белугу. Оставшуюся мелочь ссыпала в карман Кармани. Дивиденды. Их скоро должно за вычетом ндфл поступить на счет около 110 тысяч.

Пока думала куда их направить. Либо концентрировать в одной акции увеличивая долю, либо раскидать по тем акциям от которых поступят дивиденды. Склоняюсь ко второму варианту, сложный процент и все такое, но зависит от цен на акции Транснефти т.к. именно ее и рассматривала в качестве объекта для покупки – пока не хватает, но все может случится. Впереди у нас напряженная неделя с пятничным заседанием ЦБ РФ по вопросу ставки.

Портфель пока держит рубеж в 5 млн., но не факт, что на следующей неделе не придется отступить ко второй линии обороны :)

Ну и к заголовку. Пришла мне тут на ночь глядя после размышления о сложном проценте

мысль из разряда «а что если..». А что если капитализация будет начисляться не раз в год/полугодие/квартал, а ежедневно? Депозитов с такими условиями нет наверно, но я ведь открыла для себя некоторое время назад мир облигаций и заглянув как то в купонный календарь в приложении увидела, что каждый день, вот прямо каждый включая выходные, по нескольким облигациям выплачиваются купоны.

Такс, значит ежедневная капитализация возможна, но что для этого нужно? Ну и вот на сон грядущий начала производить вычисления в уме с учетом ограниченного бюджета. Минимальная облигация которую я видела была в 50 рублей (Минфин ЯНАО, наверняка можно найти еще). Значит, чтобы купить такую облигацию на ежедневный купон нужно две облигации с номиналом в 1000 рублей исходя из средней ставки в 10% годовых.

Для расчета брала облигации с квартальными купонами (в среднем по 25 рублей на штуку). Учитывая, что ставка может быть, как больше, так и меньше возьмем три облигации, чтобы наверняка. Итого получилось, что нужно купить по 3 облигации (или больше если с амортизацией долга уменьшился номинал) номиналом в 1000 руб. 91 выпуска (по количеству дней в году и частоте выплат) т.е. потратить где-то 273 тысячи что примерно равно стоимости двух акций Транснефти в моем портфеле. Ну в общем вполне реально.

Открываешь купонный календарь, смотришь, что там есть по срокам из подходящего и где уже не учитывается накопленный купонный доход (нкд) и берешь подходящие, на следующий день (чтобы не переплачивать за нкд) еще три штуки (или больше если номинал меньше), потом еще…спустя квартал поступают первые купоны и на них берешь первую «халявную» облигацию номиналом в 50 рублей и уже на нее через квартал будет дополнительный купон. И так каждый день, все больше и больше : )

В общем в моих фантазиях выглядело очень круто, но практике конечно было бы не так т.к. купоны хотя и выплачиваются каждый день, но на счет поступают только в рабочий день, но это мелочи. Облигации с номиналом в 50 рублей конечно можно найти, но такой номинал значит, что через квартал облигация будет полностью погашена и на ее место надо будет искать другую с таким же номиналом и нужной датой выплаты (чтобы купоны приходили прям каждый-каждый день : ) Ну это все детали, вместо номинала в 50 рублей можно найти и по 100 и 150 т.к. купон все равно будет приходить с задержкой из-за выходных дней.

В целом складывалась такая красивая картина – каждый день новая облигация на которую через три месяца придет купон, такая прям денежная фабрика с круглосуточным производством денег: ) Не хватало главного элемента в расчетах – а какая примерно будет доходность от такого конвейера? Вот тут уже в уме никак не посчитать, нужен был какой-нибудь кредитный калькулятор.

До него я добралась уже только на следующий день, сначала искала в облигационных всяких калькуляторах, но потом до меня дошло, что в принципе без разницы, мне же только доходность посчитать при ежедневной капитализации процентов, без разницы в облигациях или на простом вкладе. В общем нашла, посчитала и получилось, что при годовой ставке в 10% при ежедневной капитализации процентов доходность увеличится…

на 0,49 %. Да твою ж мать, как так-то? Такая же идея была «гениальная». Эх, математика ты математика, не гуманитарная ты наука. Ну в общем у меня были подозрения, что при росте частоты выплат ведь и база для этих выплат уменьшается, но все таки ведь каждый день новая облигация на которую выплачивается купон, как красиво выглядело : ) Теперь понятно почему в США хотят запретить математику, видимо тоже кому –то в голову на ночь глядя пришла похожая «гениальная» идея : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…