Поднять или не поднять. Вот в чем вопрос

Увидим ли через неделю повышение ключевой ставки? Возможно ли, к примеру, еще +200 б. п.? Наша с вами логика понятна:

💙️Ставка и так запредельно высокая.

💙️Рост ставки, как показывает практика, не спасает от слабости рубля. А вот экономику по- настоящему гробит.

💙️ Исходя из наших доводов, ставку менять вряд ли имеет смысл. Вреда, по всей видимости, будет больше, чем пользы.

Однако есть во всем этом деле один небольшой нюанс. Решать будет ЦБ, а не мы с вами. Поэтому попробуем посмотреть на решение с его стороны.

Когда речь заходит о ключевой ставке, ЦБ волнует только и исключительно будущая инфляция. Дорогие кредиты для предприятий, стимулирование экономики — все это не имеет для ЦБ значения при достижении заветной цели по инфляции в 4%.

Почему? — Потому, что так работает мандат ЦБ. ЦБ НЕ отвечает за экономический рост.

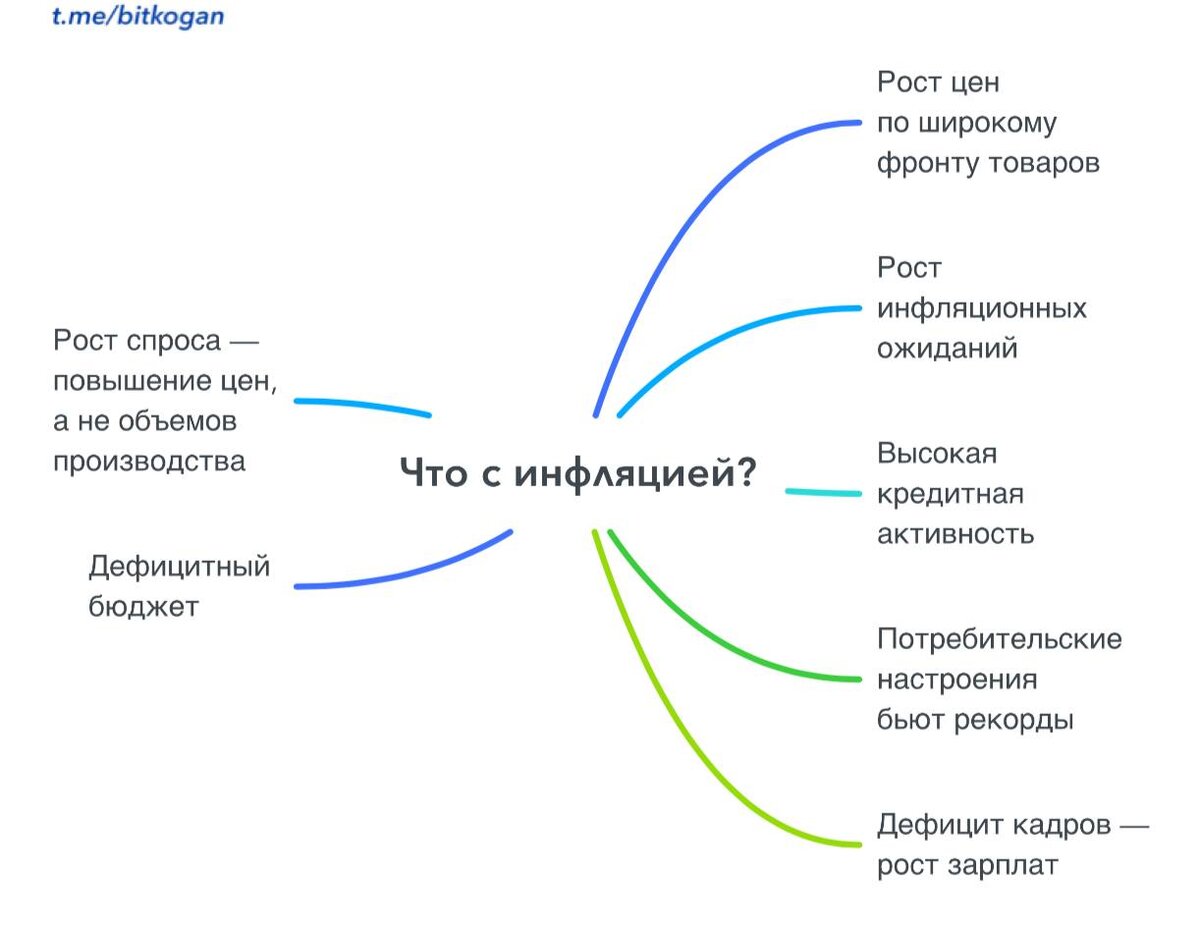

Что с инфляцией?

- Продолжает набирать обороты. Это не отдельная группа товаров, ускорение идет широким фронтом.

- Инфляционные ожидания растут быстрыми темпами. Даже аналитики перестали верить, что ЦБ может вернуть инфляцию к цели в следующем году. При курсе 100 руб. за доллар поток новостей разгонит инфляционные ожидания населения еще сильнее.

- Кредитная активность остается очень высокой. Трансмиссия ключевой ставки в ставки денежного рынка идет хуже, чем хочет ЦБ.

- Потребительские настроения бьют рекорды.

- На рынке труда дефицит кадров и рекордно низкая безработица разгоняют рост зарплат.

- Производственные мощности загружены, а значит, фирмы в ответ на перегретый спрос будут повышать цены, а не объемы (больше некуда на текущих мощностях, да и некого нанять).

- Дефицитный бюджет подогревает экономику и рост цен.

Все факторы разгоняют рост цен.

Что замедляет? — Ничего, кроме жесткой ДКП.

Достаточно ли этого по мнению ЦБ? — Похоже, что нет.

- ЦБ смотрит на жесткость в терминах реальной ставки (номинальная минус инфляционные ожидания). То есть ключевая ставка 12% минус 6,5% инфляции в будущем (прогноз ЦБ на конец этого года) дают реальную ставку 5,5%. Уже не так грозно, как 12%, смотрим дальше.

- ЦБ считает, что реальная ставка становится жесткой, когда она превышает 2,5%. Итого ЦБ видит 3 п. п. жесткости ставок (сверх 2,5 нейтральных) против огромной орды проинфляционнных факторов.

- Этого явно недостаточно, ставку придется повышать. Более того, при таком взгляде политика за последний месяц стала только мягче, так как номинальная ставка осталась 12%, а реальная ставка снизилась из-за роста инфляционных ожиданий.

- Значит, ЦБ нужно поднять номинальную ставку, чтобы компенсировать рост ожиданий и хотя бы вернуться к уровню жесткости месячной давности.

- А после этого еще добавить сверху, чтобы перебить усиление факторов, разгоняющих инфляцию. Набирается хорошее повышение.

🗣 Еще один важный момент: не что думает, а что говорит ЦБ?

- С прошлого экстренного решения члены совета директоров уже дважды (раз и два) выходили на публику и говорили о повышениях ставок. Это вообще не норма, обычное заседание ЦБ часто обходится без сигналов. Члены совета директоров дают комментарии, только если считают, что ожидания рынка расходятся с готовящимся решением.

- И пусть вас не обманывает, что ЦБ прямо не говорит о повышении. Прямо сказать о поднятии ставки значит взять на себя лишнее обязательство (а зачем это ЦБ?).

- Не исключает возможности повышения ключевой ставки — на языке ЦБ это сигнал к повышению. Хочу отметить, что второй сигнал жестче первого. В первом сигнале ЦБ говорил о «целесообразности», а во втором «не исключает возможности».

- Снова переводя на простой язык: первый сигнал ЦБ использует как умеренно-жесткий, а второй как жесткий. Это две основные формулировки ЦБ в пресс-релизах по ставке. Дополнительно ЦБ в каждом материале перед заседанием акцентирует внимание только на проинфляционных факторах, что является еще одним сигналом о повышении ставки.

- Слишком многое указывает на поднятие ключевой ставки.

Ну, и последний вопрос. А на сколько?

- ЦБ едва ли будет повышать ставку меньше, чем на 100 б. п. Масштаб проблем другой, и 50 б. п. после экстренного повышения на 350 б. п. будет выглядеть плохо для репутации. Более вероятно, что ЦБ поднимет ставку сразу на 200 б.п., до 14%.

- Хотя есть и иной вариант. ЦБ может поднять на 100 б. п. и при этом дать достаточно жесткий сигнал, что все это еще не конец мыльной оперы под названием борьба за безинфляционное завтра.

Какой из этих вариантов выберет ЦБ — не знаю. Скорее первый. Но, похоже, нового подъема ставки нам не избежать.

#ставка #инфляция #Россия

@bitkogan