Всех приветствую,

Вышел отчет по МСФО Татнефти. У меня сейчас 180 акций, но я планирую добрать минимум до 200 к объявленным дивидендам. Так что отчет меня интересует. Смотрим что они там наработали

Пропустим почему российская компания не удосужилась перевести его на русский язык. Ок я в состоянии его понять, но все равно считаю не уважением ко мне как к инвестору.

Что интересного в отчете?

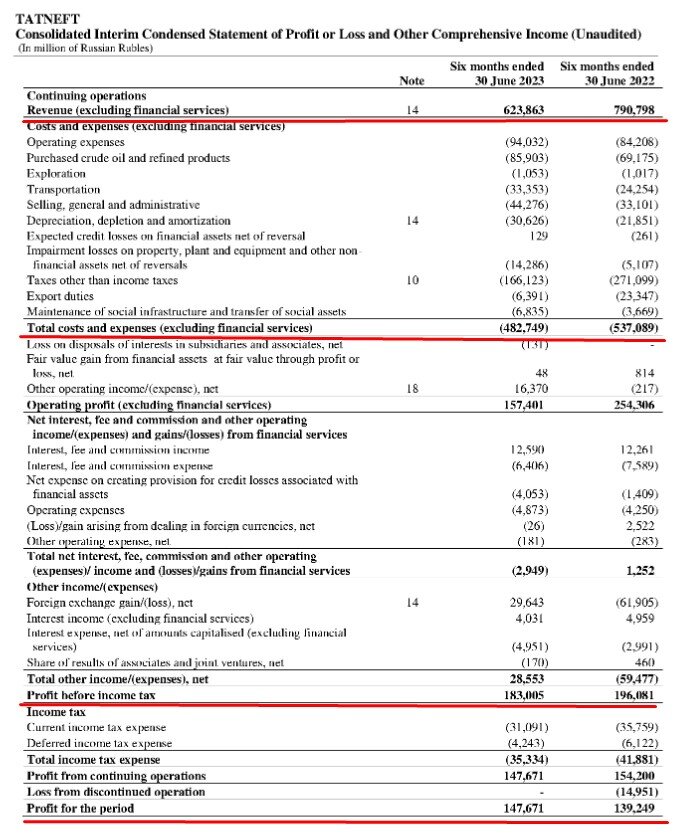

- Выросла чистая прибыль на 6% до 147 млн

- При том что сократилась общая выручка. К разговору о неоднократных высказываниях Федуна, что нет смысла продавать много нефти за дешево, лучше продавать меньше но за дорого.

- Вот прибыль ДО налогообложения снизилась на 9%! Это уже хуже и делает Татнефть потенциально пострадавшей в следующие 6 месяцев когда правительство изменило демпфер на топливо.

- Выросла доля расходов не налоговых это тоже не очень нравиться было 67% от выручки стало 77% от выручки. Возможно это связано и с уменьшением добычи ведь выручка упала, маржинальность выросла, но часть расходов не привязана к объемам (условный бухгалтер получает з.п. одинаково)

Что в итоге?

Ничего плохого в отчете нет, как и сверх позитивного. Очень бы хотелось увидеть эффект, причем желательно отдельным блоком, от покупок шинного бизнеса. Ведь это рост дополнительной маржинальности. 27 рублей дивидендов за 6 месяцев мы получим, скорее всего будет доплата через 9 месяцев Татнефть часто так делает. Я планирую добрать наверное до 300 акций на горизонте 6 месяцев (сейчас 180).

Спасибо всем, кто дочитал особенно моим 184м подписчикам!