Добрый день, Инвестсообщество!

Вышел отчёт М.Видео за 1 полугодие 2023 года. Компания продолжает показывать убытки. Чистый убыток -6.1 млрд. рублей и колоссальная долговая нагрузка.

Облигации компании обвалились и предлагают доходность 22.2% годовых по коротким и 26.6% годовых по среднесрочным.

Акции М.Видео сейчас больше похожи на венчур: где компания либо выплывет из кризиса, либо обанкротится.

С учетом большого количества "нормальных" идей покупать убыточный бизнес это безумие.

А вот короткие облигации М.Видео, могут стать хорошим вариантом для инвестиций, если правильно оценить риск вложения. Здесь он очевидно высокий, а может быть и нет... ))) В прочем всё по порядку!

Для тех кто в танке

Начнём с небольшой предыстории для полноты картины, так будет более наглядно. А может просто кто-то недавно пришел на рынок и не совсем в курсе, что происходит в этой компании.

Условия ведения бизнеса резко изменились после февраля 2022 года и компания продолжает перестраиваться, но процесс идёт очень медленно.

Раньше компания брала товар, продавала, а затем расплачивалась. Получала хорошие бонусы от производителей, если больше реализовывала их продукцию. У компании была минимальная оборотка, так как сначала товар - а потом деньги.

Теперь же параллельный импорт и прямые поставщики. Теперь условия: сначала деньги - а потом продукция.

Это как в Простоквашино: чтобы продать что-то ненужное, надо с начала купить что-то не нужное. А у нас денег нет!

По этому компания не просто налаживает новые цепочки поставщиков, но и наращивает оборотный капитал, чтобы закупать продукцию. А откуда взять деньги для большой оборотки? Правильно, кредитные деньги!

Что происходит сейчас?

Сейчас же мы наблюдаем, как повышение ставки будет ещё больше давить на долговую нагрузку компании и это может привести к банкротству.

М.Видео уже нарушает условия по некоторым банковским кредитам, что на самом деле очень тревожный знак. В медиасреде начинают пугать о том, что теперь банки могут истребовать досрочное возвращение кредита.

Это маловероятно, так как это убьёт компанию, а банкам интересно извлекать прибыль. И уже появляется информация, что с банками перезаключаются договора.

Из-за нарушений условий началась распродажа облигаций компании, что и приносит такую доходность в 22.2% годовых по коротким облигациям.

Есть вероятность, что будет пересмотрен рейтинг облигаций и если он снизиться, их начнут распродавать фонды и мы увидим навес продавцов и ещё большую доходность.

Если банки не эвакуируют свой капитал из М.Видео, значит возможно не так страшен черт, как его малюют.

Что будет дальше?

Если брать короткие облигации по М.Видео, то стоит понять, а что будет дальше?

Самый прибыльный период для ритейлеров - это 4 квартал (новый год и всё такое). А с учётом, что теперь сначала деньги, а потом товар, компании нужно будет ещё больше наращивать оборотный капитал.

Кредитная нагрузка уже составляет 5.3 чистый долг / EBITDA. Больше 3 это большая долговая нагрузка. Откуда им брать ещё деньги?

Если к этому прибавить выросшую ключевую ставку, то хочется закрыть статью и похоронить компанию, но есть и ложечка мёда из-за которой я подобрал короткие облигации.

Кстати, интересный факт. М.видео уже представляет себя на маркетплейсах. Интегрируется туда, как крупный поставщик. Правда от этого маржинальность бизнеса пострадает, но зато обороты растут.

А что в отчетности?

Разумеется, можно долго размышлять и фантазировать как будет, но банки вряд ли заключают договора о неприменении права на досрочное взыскание задолженности основываясь на такой логике, а значит пора лезть в цифры и разобраться, да и "ложечку мёда" я обещал.

Отчёт многим не понравился по основным показателям, а значит в этот раз мы залезем глубже.

Основная задача понять, а сможет ли компания обслуживать долги и есть ли смысл брать короткие облигации с погашением через 7 месяцев с доходностью более 20% годовых.

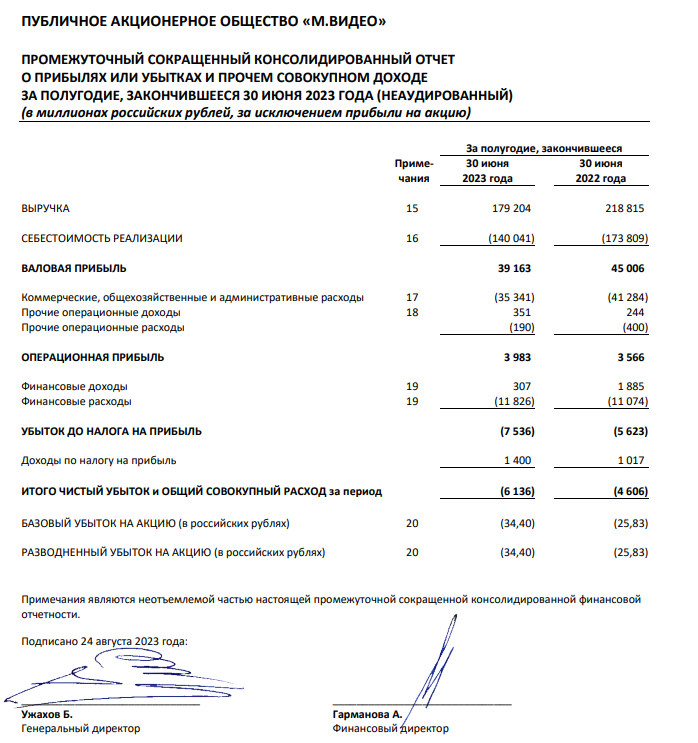

ОБЩИЕ ЦИФРЫ И ДИКИЙ УЖАС

Если посмотреть по соотношению себестоимость/выручка, то 78,9% от выручки уходило на себестоимость в 2022 году, а в в 2023 году 78.2%.

Так себе оптимизация бизнеса.

Заметно сокращается статья на коммерческие, общехозяйственные и административные расходы. Компания сокращает количество магазинов и борется с издержками. Расходы 35.3 млрд рублей в 2023 года, а годом ранее 41.2 млрд. рублей.

М.Видео закрывает не эффективные магазины и частично уходит в онлайн, в том числе на маркетплейсы.

Такая оптимизация "палка о двух концах": при неграмотной оптимизации легко растерять потенциал для роста. В вопросе выживаемости компании можно этим пренебречь на некоторое время... но советую следить за этой статьей расходов.

Больше всего всех испугал чистый убыток, который вырос с 4.6 млрд. рублей в 2022 году до 6.1 млрд рублей в 2023 году. И это при сокращении административных расходов на 6 млрд. рублей год к году.

Если на этом останавливаться, то всё на самом деле очень плохо. Кому нужен убыточный бизнес у которого даже выручка не растёт.

Хотя если смотреть по выручке, то она сопоставима с 2020 годом (не сильно уступает). А значит заявления людей, что все ушли в онлайн и никому не нужны такие магазины не бьют с цифрами.

Операционная прибыль стабильна на уровне 3,5 - 4 млрд. рублей, что катастрофически мало при выручке в 179 млрд. рублей, а обслуживание кредитов (выплата процентов и т.д.) обходится в 7 млрд. рублей.

Вот именно этот момент всех и пугает, так как операционной прибыли не хватает на обслуживание долга и при этом нет положительной динамики.

Напоминаю, мы рассматриваем компанию в ключе коротких облигаций на 7 месяцев.

А теперь вернитесь на фото выше и внимательно посмотрите на отчёт. Есть ли статья расходов, которую можно было подсократить? Что вас смущает? Пока не читайте дальше, подумайте!

С учётом сложностей которые возникли у компании в первую очередь стоит думать о снижении расходов, так как проще урезать расходы, чем нарастить выручку.

Это кстати работает и в личном финансовом планировании, вы сначала должны оптимизировать расходы, а потом думать как больше зарабатывать.

А ЧТО ТАМ С РАСХОДАМИ?

Финансовые расходы компании 11.8 млрд рублей за 1 полугодие 2023 года, в 2022 году были 11 млрд рублей. Большая сумма, которую стоит разобрать по глубже.

Если у компании увеличатся проблемы, то резкое сокращение расходов возможно только через:

- административные расходы (которые и так сократились на 6 млрд. рублей) и дальнейшее резкое снижение может привести к печальным последствиям;

- уменьшение финансовых расходов.

Продолжаем копать)))

В итоге в финансовых расходах особо пренебречь нечем, даже если не считать курсовую разницу этого всё равно не хватает. Значит смотрим, что кроется в коммерческих и административных расходах.

В этот момент я расстроился, так как думал, что при таком резком снижении административных расходов год к году (на 6 млрд. рублей) вряд ли можно там найти что-то интересное, но...)))

Амортизация основных средств составляет 13.2 млрд. рублей.

А теперь следим за магией рук и бухгалтерского учета! Чистый убыток составляет 6 136 млн. рублей при амортизации основных средств в 13 206 млн. рублей.

Амортизация основных средств – систематическое распределение стоимости актива на протяжении срока его полезного использования.

То есть амортизация не требует физических денег - они уже потрачены и просто постепенно списываются через статью "амортизация основных средств".

И хотя порядок начисления амортизации основных средств прописан в ПБУ 6/01 это бумажное списание, а значит технически у компании есть деньги на обслуживание долга.

ВМЕСТО ВЫВОДА

Знаю, что про амортизацию получилось сложновато, но я пытался несколько раз переписать этот фрагмент статьи - не смог, не получилось.(

Проще говоря, деньги у компании есть для обслуживания долга, что уже является достаточной аргументацией для покупки коротких облигаций с доходностью более 20% годовых.

Посмотрите даты погашения долговых обязательств - короткие облигации будут гаситься одними из первых, что уменьшает по ним риск дефолта.

В этот же период банковские кредиты будут рефинансироваться по новой ставке, что не сулит ничего хорошего для компании, так что не вздумайте брать облигации с погашением в апреле 2026 года. Там риск намного выше!

А так как я всегда голосую кошельком за свои идеи, то:

Надеюсь информация была для вас полезной! Друзья, не забудьте поставить лайк. Время на часах 23:50, а я разбираю отчет и пытаюсь поделится с вами интересным. Спасибо!

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!