На рынке недвижимости произошел парадокс.

В то время, как Центробанк РФ ужесточил требования к схематозам с ипотекой в сентябре 2023 года в Петербурге появились программы от некоторых застройщиков, которые с одним банком чуть ниже "средней руки" предлагают купить квартиру в новостройке с использованием ипотеки под 0,01% на весь срок кредитования.

При этом первоначальный взнос должен быть не менее 20%, а удорожание покупаемой квартиры составит примерно 20%.

Однако, данная ипотека распространяется только на семейную и айти ипотеки.

Так же и Сбер объявил, что снижает ставки по льготным программам на 0,5% - с господдержкой, семейная и айти.

С чего вдруг банк и застройщики пошли на риск попасть в немилость ЦБ РФ?

В принципе ответ достаточно прост!

Не смотря на то, что из всех утюгов нам говорят, что количество покупателей на новостройки зашкаливает, на самом деле "затоварка" из нераспроданных квартир растет.

И, если бы все было так хорошо, как нам говорят застройщики и банки, то не надо было бы вводить схематозы для продажи новостроек, которые в народе уже получили другое меткое название - зрястройки.

Проблема схематозов лежит глубже, чем желание застройщиков "помочь людям".

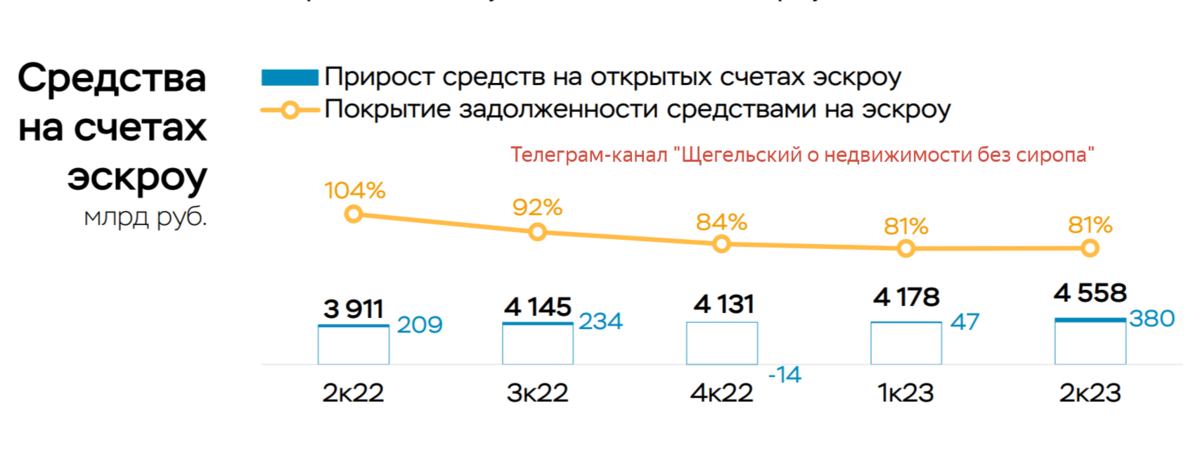

ЦБ РФ публикует невеселые данные по снижению по наполняемости эскроу-счетов.

Смотрите сами на картинку:

На конец второго квартала 2023 года обязательства застройщиков, не покрытые эскроу, превысили 1,1 трлн руб. (1,0 трлн руб. в 1-м кв. 2023).

Рост объема поступлений на эскроу в основном поддерживается продажами по программам господдержки ипотеки и сопровождается ухудшением стандартов кредитования: доля кредитов с показателем долговой нагрузки >80% во 2-м квартале 2023 составила 39%, а с первоначальным взносом <20% – 63% от общего объема выдач.

Это говорит о том, что продажи и ценообразование на рынке новостроек носят абсолютно нерыночный характер.

Поэтому ЦБ РФ и бьет в набат предостерегая всех участников рынка от дальнейших опрометчивых шагов. Но получается у возглавляемой Набиуллиной структурой это пока что не очень.

И это понятно. Если сейчас отключить рынок новостроек от ИВЛ в виде льготных программ, то рынка стройщегося жилья просто не станет. Во всяком случае он прекратит свое существование на несколько лет, потому что и без того хилые продажи уйдут ниже ватерлинии закладываемых фундаментов новых домов и застройщики уйдут на дно вместе с нераспроданными новостройками, для распродажи которых застройщикам уже сейчас нужно от 2 до 5 лет в зависимости от региона.

Отсюда следует, что вернувшаяся на рынок ипотека под 0,01% является последним гудком застройщиков и банков в тумане будущих скорбных для них событий, которые не спасут ни "черная пятница" ни другие схематозы.