Всем привет! Мы вышли на "раннюю" пенсию в 32 года и живём со своего капитала уже почти полгода. Если вы недавно только поставили перед собой цель: выйти на "раннюю" пенсию, то вы наверняка уже задавались вопросом: какой размер капитала для этого нужен? Возможно, вы уже даже всё сами посчитали - в таком случае, рекомендуем вам прочитать нашу статью, чтобы убедиться, что вы ничего не упустили из виду. Ну а если вы ещё ничего не считали, потому что не знаете как правильно посчитать, то вам, можно сказать "сам доктор прописал", прочитать нашу сегодняшнюю статью.

Кстати, данный материал будет полезен также тем, кто не собирается выходить на "раннюю" пенсию, а просто заботиться о своём будущем финансовом благополучии в старости, сомневаясь в надёжности государственной пенсии.

Наверняка, многие из вас уже слышали про правило 4% и знают, что "ранние" пенсионеры живут на 4% в год от размера своего капитала. В самой этой идее - жить на 4% в год от капитала - уже есть ответ на вопрос: как рассчитать размер капитала, который необходим для выхода на "раннюю" пенсию. Остаётся лишь всё подробно разжевать и разложить по полочкам - прямо сейчас этим и займёмся.

Итак, первое, с чего следует начать свои расчёты - это посчитать все свои расходы в годовом выражении.

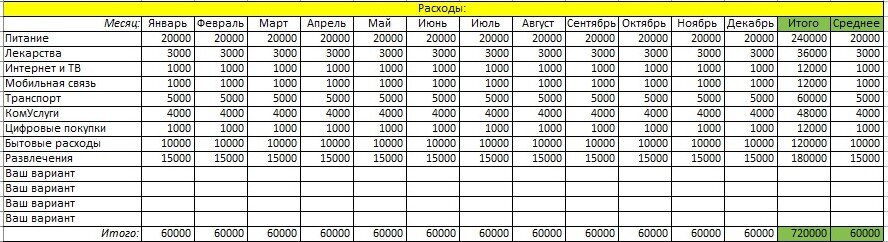

Наиболее точный результат вы сможете получить только путём наблюдения и анализа своих расходов на протяжении 12 месяцев. Мы рекомендуем разбить все свои расходы по категориям и составить из них табличку на 12 месяцев, например, такую как мы представили ниже:

Очень важно ничего не упустить из виду - базовые расходы у всех одинаковы, но помимо них, у каждого есть и свои личные расходы. Так, например, если вы не представляете свою жизнь без ежемесячного посещения парикмахера и не готовы отказаться от этого на своей "ранней" пенсии, то расходы на него придётся тоже включить в эту табличку.

Помимо тех расходов, которые есть у вас на сегодняшний день, стоит подумать о вероятности возникновения новых расходов в будущем или, наоборот, о неактуальности каких-либо сегодняшних расходов в том же будущем. Например, если у вас нет автомобиля, но вы намерены его приобрести и не планируете от него отказываться на "ранней" пенсии, то расходы на него придётся просчитать уже сейчас и внести их в свою таблицу. Или, например, если у вас есть дети, но вы понимаете, что они уже вырастут к тому времени, когда вы соберётесь на "раннюю" пенсию, то расходы на них можно смело не считать.

Предусмотрев всё, что возможно предусмотреть на сегодняшний день, начинайте заполнять свою табличку с ближайшего месяца и продолжайте её заполнение каждый месяц. Через 12 месяцев вам не составит труда вычислить сумму своих расходов в год, а из неё и среднемесячную сумму своих расходов.

Важные нюансы: 1) Вести подобный учёт расходов вам придётся в течение всего своего пути к "ранней" пенсии, т.к. инфляция и новые жизненные обстоятельства, всегда будут вносить свои коррективы в ваши планы, как правило, увеличивая ваши расходы. 2) С ростом ваших расходов придётся пересчитывать размер необходимого вам капитала для жизни с него. 3) Выход на "раннюю" пенсию с непогашенными ипотеками, кредитами, долгами и прочими долговыми обязательствами - плохая идея! Сперва со всем рассчитайтесь, потом выходите на "раннюю" пенсию.

Давайте вернёмся к расчётам и представим, что вы рассчитали сумму своих расходов за год и, соответственно, вычислили среднемесячную сумму своих расходов для комфортной жизни на "ранней" пенсии.

У каждого получится своя сумма - у кого-то больше, у кого-то меньше. Для того, чтобы мы могли объяснить - как вам из полученной вами суммы ваших расходов высчитать размер необходимого капитала, для жизни с него - давайте обусловимся, что сумма расходов за год у вас получилась в размере 720 000 рублей, что равно в среднем 60 000 рублей в месяц (это сумма выбрана нами для примера - вместо нашей цифры ставьте свою и считайте по аналогии с нашим дальнейшим расчётом).

Теперь, берём за условие, что сумма ваших расходов за год = 4% от вашего капитала и по простой формуле вычисляем размер необходимого капитала:

720 000 рублей / 4% * 100% = 18 000 000 рублей - размер капитала, который необходим для того, чтобы, не боясь потерять весь капитал, забирать с него по 60 000 рублей в месяц на свои расходы.

Пояснение по формуле: сумма ваших расходов за год - это 4% от необходимого вам капитала, для жизни с него. Если это так, то сперва вычисляем сумму равную 1% от капитала - для этого делим сумму ваших расходов за год (720 000 рублей) на 4% и получаем сумму (180 000 рублей), которая тождественна 1% необходимого капитала. Зная чему равен 1% необходимого капитала, легко высчитываем 100% капитала: умножаем полученный 1% (180 000 рублей) на 100% и получаем размер необходимого вам капитала (18 000 000 рублей).

Что скажите: легко вычислить размер вашего личного капитала, для вашей жизни с него? На наш взгляд, очень даже легко, главное знать всё о своих расходах и их размерах.

Рекомендация от авторов канала

Выход на "раннюю" пенсию - очень смелое решение, за которым стоят многочисленные риски, связанные с вашим капиталом и доходом с него. Всевозможные риски нужно осознавать и иметь чёткий и конкретный план действий при возникновении неблагоприятных условий.

Прежде чем принять решение о выходе на "раннюю" пенсию, продумайте план ваших действий, на тот случай, если ваш денежный поток неожиданно уменьшится или вообще ряд ваших активов временно перестанут приносить вам доход. На что вы будете жить и сколько времени вы сможете прожить при таких неблагоприятных условиях?

А что если вам в каком-либо месяце неожиданно понадобится больше денег, чем вам даёт ваш капитал? Где вы возьмёте деньги?

На все эти вопросы будет легко ответить, если у вас есть финансовая подушка, хранящаяся вне тела вашего капитала, на процент с которого вы планируете жить. Именно финансовая подушка сможет решить любую проблему из вышеозвученных. В случае, если, в форс-мажорной ситуации, вы возьмёте деньги из финансовой подушки - сильно страшного для ваших доходов ничего не произойдёт. Чего не скажешь о теле вашего капитала, от размера которого зависит ваш доход.

Необходимый размер финансовой подушки зависит от того, как вы ответите на следующий вопрос: сколько времени вам потребуется, чтобы выбраться из любой финансовой передряги? Месяц, два, три..., а может год?

Лично мы понимаем, что из любой финансовой передряги мы сможем выбраться за срок от 1 месяца (если это временные мелкие финансовые трудности) и до 1 года (если это настоящий финансовый "апокалипсис").

Отталкиваясь от этого мы рассчитываем свою финансовую подушку по следующей формуле:

Среднемесячная сумма наших расходов * 12 месяцев = сумма финансовой подушки.

Храним мы свою финансовую подушку исключительно на накопительном счету, тем самым имея к ней доступ 24/7 и 365 дней в году. Весь процент по счёту мы оставляем на самом же счету, что позволяет медленно, но верно ежемесячно увеличивать размер нашей подушки.

Таким образом, когда мы увольнялись с работы по найму и решили начать жить на 4% в год со своего капитала у нас был сформирован не только необходимый нам капитал, но и помимо него была сформирована финансовая подушка, способная "прокормить" нас минимум в течение 12 месяцев.

Для всех, кто желает жить на процент со своего капитала, мы настоятельно рекомендуем не игнорировать идею финансовой подушки. Жизнь - штука не предсказуемая, а жизнь на пассивный доход - штука непредсказуемая вдвойне!

Краткий итог

Подведём небольшой итог: размер капитала, который необходим для выхода на "раннюю" пенсию зависит от размера ваших расходов за год. Помимо сформированного капитала, для выхода на "раннюю" пенсию необходима финансовая подушка, которая, при неблагоприятных обстоятельствах, сможет вас "прокормить" в течение столького времени, сколько вам потребуется на решение всех ваших проблем.

Если мы вернёмся к примеру, который рассматривали выше, где обусловились о том, что ваши среднемесячные расходы за год составляют 60 000 рублей (или 720 000 рублей в год), то, при данных условиях, для выхода на "раннюю" пенсию, вам потребуется сформировать личный капитал из доходных активов общей стоимостью от 18 000 000 рублей + накопить финансовую подушку в районе 720 000 рублей. Таким образом, если, на сегодняшний день, жить на 60 000 рублей в месяц для вас допустимо, то для выхода на "раннюю" пенсию прямо сейчас вам потребуется примерно 18 720 000 рублей.

Ну вот и все расчёты и связанные с ними нюансы! Для того, чтобы вам рассчитать необходимый размер своего личного капитала и своей финансовой подушки, вам остаётся только вычислить среднюю сумму своих расходов и подставить её вместо цифр, которые мы приводили в качестве примера (60 000 - в месяц, 720 000 - в год). Что делать дальше с этой информацией - решать вам. Мы лишь можем дать совет: не пугаться больших цифр, копить, инвестировать, никогда не сдаваться и идти к своей цели напролом! Даже если вы достигнете своей цели только на половину - то, как минимум, сможете получить неплохую прибавку к своей пенсии по возрасту. Вряд-ли вы этому расстроитесь, не правда ли?

На этом на сегодня мы предлагаем закончить. Спасибо всем, кто дочитал эту статью до конца, если понравилось или было полезно - ставьте лайк, остались вопросы по этой теме - пишите комментарии, нравятся материалы нашего канала - будьте нашим подписчиком! До новых встреч в других материалах!