Продолжим разговор о среднесрочных идеях на покупку акций, которые 21 августа 2023 года опубликовал брокер БКС.

Таких идей пять. Про первую идею можно прочитать здесь.

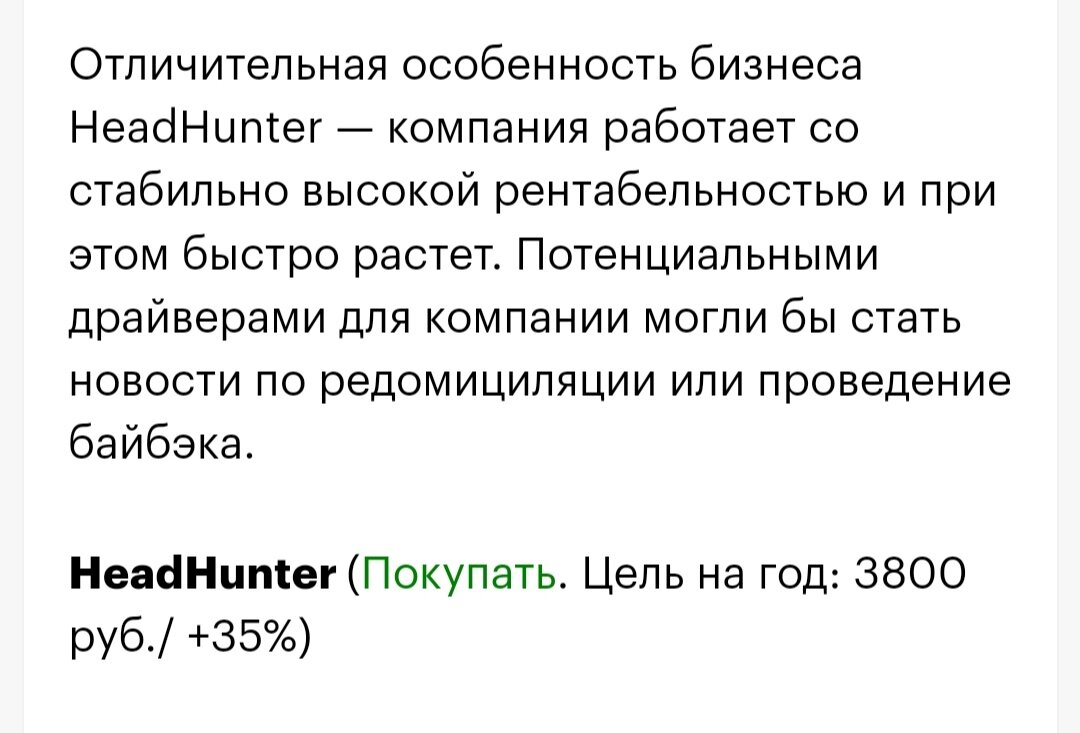

Следующая идея для покупки на среднесрок – акции Head Hunter.

Проверю, подойдет ли покупка акций данного эмитента под мою стратегию🤔

Чем занимается Head Hunter (HH)?

Компания оказывает услуги онлайн-подбора работников для работодателей. Ведет самую большую базу резюме через сайты и онлайн-платформы.

Вы возможно слышали рекламный слоган "Хэд Хантер - работа есть всегда!"

Так вот это и есть рекламное лицо компании, которую мы сегодня разбираем.

Клиентами данного бизнеса являются свыше 500 тысяч компаний, а в базе содержит больше 55 млн резюме.

Аналитики БКС считают, что компания хороша, как ставка на лидера рынка рекрутинговых услуг. И глядя на отличные финансовые показатели компании за первое полугодие 2023 года

- прибыль увеличилась в 3 раза

- выручка выросла на 78%

- EBITDA ускорила свой рост почти в 2,5 раза

считают, что акции стоит покупать с целью на год 3 800 рублей (+35% от текущих)

Мой комментарий

Доверяй, но проверяй.

Я сразу же проверила сколько процентов роста составит изменение цены до 3 800 рублей у акций НН. Текущая цена 3322, а прогнозная 3 800. Изменение составило 12,5%, а не 35%, как у БКС.

Что-ли за три дня котировки так выросли?

Посмотрела сколько стоили акции НН 21 августа на открытии биржи - 2 894 рубля. Это +23% до 3 800 рублей.

📌 Так и есть и прогноз БКС немного не точный и котировки хорошо выросли за последние три дня.

Разбираем дальше.

Компания Head Hunter молодая, растущая компания. Такие бизнесы труднее всего оценивать из-за минусовой балансовой стоимости, подчас отрицательного денежного потока и риска банкротства.

Так как бизнес еще не вступил в стадию зрелости и стабильности любые потрясения могут очень негативно сказаться не него.

Посмотрим, на денежные потоки компании.

Ожидаемая чистая прибыль компании по LTM (на основе известных последних квартальных данных) 8,72 млрд рублей

Капитализация – 108,8 млрд рублей

Потенциальная годовая доходность – (8,72 : 108,8) * 100 = 8% что ниже ключевой ставки

Хоть компания, и получила бешеную прибыль за первое полугодие 2023 года, но во-первых, сказался эффект низкой базы. Помнится, что в первой половине года у компании были убытки. Во-вторых, вместе с прибылью бешено росли котировки акций. Поэтому капитализация увеличилась чуть ли не в два раза.

Теперь посмотрим на больное место таких компаний – балансовую стоимость.

И здесь не случилось чуда.

У НН отрицательная балансовая стоимость

2020 год – (-9,83) млрд рублей

2021 год – (-8,11) млрд рублей

2022 год – (-5,73) млрд рублей

Хоть и балансовая стоимость отрицательная, но она увеличивается. И в прогнозе на 2023 год балансовая стоимость уже положительная.

Это тоже плюс для компании.

Проверим FCF (средства, которые остаются в компании после погашения всех расходов)

2020 год – 2,95 млрд рублей

2021 год – 8,5 млрд рублей

2022 год – 7 млрд рублей

Здесь у НН дела обстоят не плохо, и даже можно сказать свободный денежный поток растет.

Посмотрим EBITDA («грязный доход») и сравним с чистым долгом. Самое главное, чтобы чистый долг сильно не превышал EBITDА.

EBITDA – 9,16 млрд рублей

Чистый долг в 2022 году стал отрицательным, то есть наличие денежных средств на счетах превышает долг. Это очень хорошо.

Хоть балансовая стоимость и отрицательная у компании хороший денежный кеш, который поможет справиться с форс-мажорами.

Только я не совсем поняла, почему у НН при отрицательной балансовой стоимости, 9 млрд на счетах и отрицательный чистый долг🤔

Но самое интересное у компании НН это рентабельность.

РОЕ за 2022 года 88,7% и чистая рентабельность 33% впечатляют.

Рентабельность отличная и показывает, что компания хорошо управляет денежными потоками.

Резюмирую

1. Отличный отчёт за первое полугодие 2023 года стал отчасти таким из-за эффекта низкой базы за первое полугодие 2022 года. Вряд ли прибыль будет расти такими иксами каждый год.

2. Компания хорошо управляет денежными потоками и имеет запас наличности. Правда для меня не понятны некоторые моменты в отчётности компании.

3. Возможно котировки дойдут до прогнозной цены БКС в 3 800 рублей, так как на рынке рекрутинговых услуг есть куда расширяться, а это очень важно для растущей компании, такой как Head Hunter.

4. Компания на данный момент не подходит для покупки в моей стратегии, так как я предпочитаю покупать компании с потенциальной годовой доходностью выше ключевой ставки. Я могу сделать исключение для растущих компаний, так как у них вся доходность впереди. Но в данном случае, котировки уж очень сильно выросли за последнее время.

Ребята, а вы пользовались услугами Хед Хантер?

У меня ещё есть телеграм-канал🤗