В моей голове ответ на вопрос "Гасить ипотечный кредит досрочно или нет?" был однозначный - "Да! Гасить досрочно по мере возможностей!"

Ощущение долга (тридцатилетнего) угнетает. Хочется быстрее закончить с этим.

Всем доброго времени суток, уважаемые читали. Подписываемся. Внимательно читаем.

Досрочно погашать (частично) начали примерно на третий год ипотеки.

Почему не сразу? Да, просто не было избыточных денежных средств.

Точнее досрочно погашали, но не ежемесячно, не регулярно.

С ипотечных процентов (размер, мягко говоря, приличный!) за календарный год возвращались 13% НДФЛ, как и со стоимости жилья. И суммой возврата раз в год досрочно гасили задолженность по ипотеке.

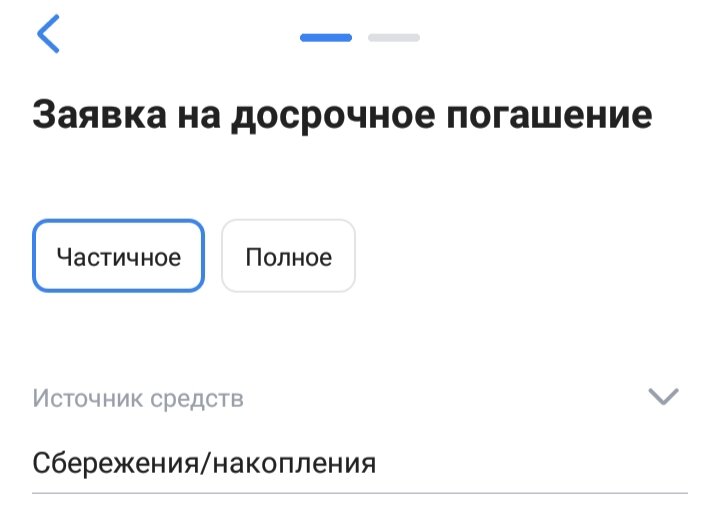

Какой вариант досрочного погашения выбрать?

Много читал, советовался о том какой стратегии придерживаться, какой вариант "досрочки" выбрать:

- уменьшить ежемесячный платеж❓ или

- сократить срок кредита❓

Я за первый вариант (сначала)

Логика была такая - главное, чтобы ежемесячный платеж был комфортен, т.е. чтобы доходов хватало на ежемесячный взнос по ипотеке без ущерба для семьи (на еду, одежду и прочее, чтобы оставались деньги). Решено - будем уменьшать ежемесячный платеж.

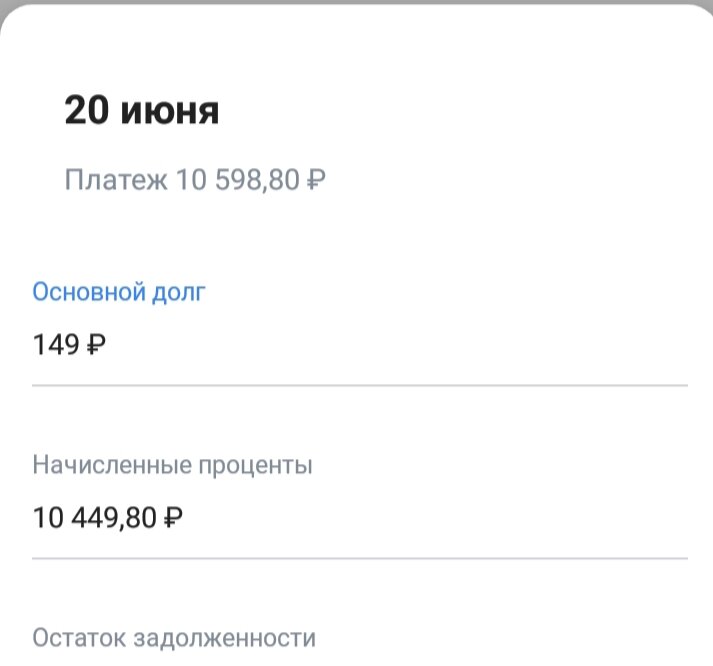

Ежемесячный платеж после каждого досрочного погашения изменялся в сторону уменьшения. И это каждый раз "радовало глаз".

В итоге, ежемесячный платеж за 5 лет сократился в 5,5 раз. Ежемесячный платеж стал мегакомфортным -1998.59 руб.!

Теперь решили уменьшать срок кредита. Но, показалось, что эффект был не тот!

Привыкнув, что сумма ежемесячного платежа систематически уменьшалась (10598.80 руб., <...>, 9626.70 руб., <...> 4830.29 руб., <...>, 1998.59 руб.) , выбрав другой вариант "досрочки" ощутимо ничего не поменялось.

После первого досрочного погашения по варианту "уменьшить срок кредита" сумма платежа осталось прежней! 🙄🧐🤨😕😵

Лёгкая паника! Отсутствие понимания куда ушли деньги. Было ли вообще досрочное погашение?

Разум говорил, что срок кредита уменьшился (на несколько месяцев), но глаз видел статичную сумму ежемесячного платежа и сознание впало в уныние.

Правильно ли поступил?

Может не надо экспериментировать было?

Уменьшал платеж , да и надо было также делать!

После того как паническая атака утихла включилась логика.

Уменьшаться стал срок и процентное отношение основного долга к процентам по ипотеке, при этом сам ежемесячный платеж оставался неизменным. Но в рамках платежа сумма основного долга стала после каждого срочного погашения увеличиваться, а ипотечный процент стал уменьшаться. И когда это осознал наступило маленькое счастье.😁

Сокращая срок кредита уменьшается сумма процентов в каждом ежемесячном платеже.

Важно

По первому варианту досрочку проводили в день списания (20-го числа) по договору.

Погашать досрочно по второму варианту так не получилось. Система списала только обязательный платеж в размере 1998.59 рублей. Остальная сумма, заявленная к досрочному погашению, осталась на счёте.

🏦 Созвонились с сотрудниками банка по этой ситуации. Получили пояснения - заявлять на досрочку нужно только сумму сверх обязательного платежа. Обязательный платеж автоматически системой спишется.

Стали делать так

Как только избыточные деньги появились (например, 1, или 10 или даже 21 числа, т.е. любая дата ) сразу же оформляем досрочное погашение. Проценты автоматически пересчитываются. Это оказалось удобной стратегией.

Спасибо, что дочитали статью до конца.

Надеюсь было полезно!

Есть опыт, стратегия или мысли по погашению ипотеки - делитесь в комментариях.