Еще пару лет назад Норильский Никель был знатной "дивидендной коровой" фондового рынка РФ, но по итогам 2022-го года компания отказалась выплачивать дивиденды. Как долго продлиться пауза в выплатах, и есть ли вообще шансы, что она когда-нибудь закончится?

Краткий обзор текущего положения дел у Норильского Никеля

Основной источник информации в данном обзоре - отчет компании за второе полугодие 2023-го года: ссылка

Текущее положение дел у компании можно охарактеризовать одной фразой: "все терпимо". Да, имеется очевидное (и предсказуемое) снижение финансовых показателей как из-за потери высокомаржинального Европейского рынка, так и из-за снижения цен на металлы. Но в целом все неплохо. Терпимо.

Финансовые показатели и мультипликаторы

- Капитализация: 2 469 млрд руб (на 20.08.2023)

- Выручка: 524,8 млрд руб (снижение год к году на 21%), мультипликатор P/S =2,35

- Чистая прибыль: 82,2 млрд (снижение г/г на 78,3%), мультипликатор P/Е = 15.

- EBITDA (прибыль до вычета расходов): $3,37 млрд (снижение г/г на 29,7%)

- Совокупный долг: $11,3 млрд (снижение г/г на 8%), мультипликатор Чистый долг/EBITDA = 1.49х

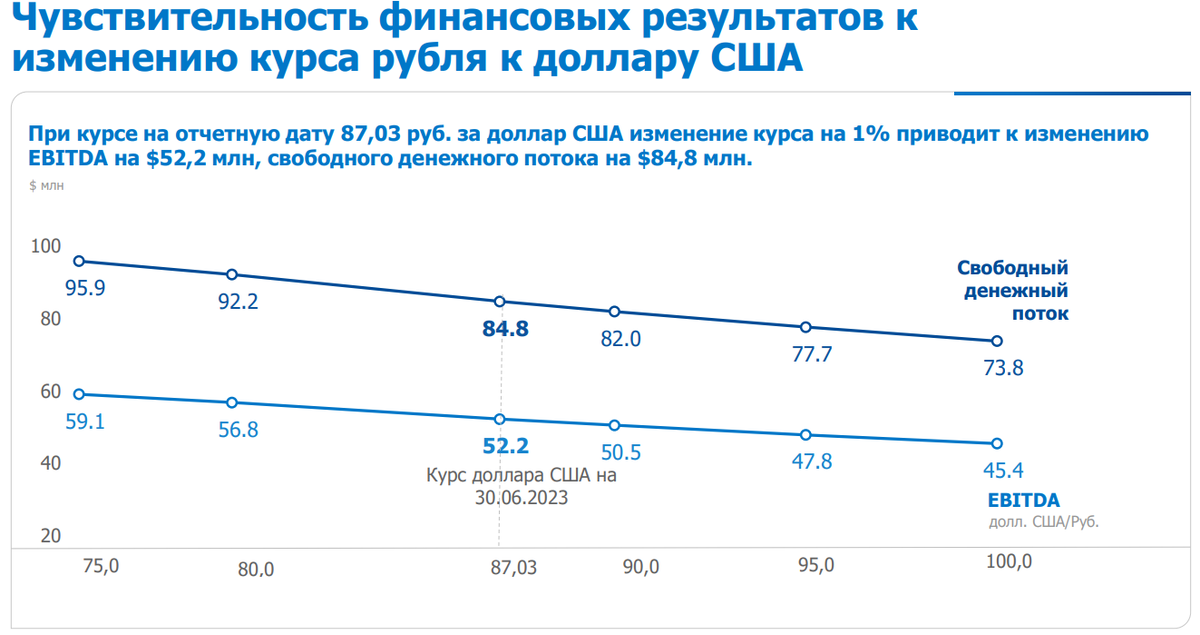

Помним, что Норильский Никель является экспортером, поэтому ему ослабление рубля только на руку. В презентации с отчетностью компании интересным является следующий слайд:

Чем выше курс, тем меньше он влияет на EBITDA и свободный денежный поток.

По текущим мультипликаторам компания выглядит дороговатой. Однако, в данный момент проходит пик инвестиционной программы и капитальных затрат, то есть при сохранении операционных показателей деятельности НорНикеля и цен на металлы, текущая цена с течением времени будет становится более привлекательной.

Другими словами: текущие результаты НорНикеля по текущей цене я бы не покупал, но вот будущие его результаты по текущим ценам для меня выглядят привлекательными.

Кстати посмотрим, что компания прогнозирует на будущее.

Прогнозы от компании

В презентации есть хорошие прогнозы спроса на основные металлы в среднесрочной перспективе и долгосрочной (листайте галерею):

О чем говорит этот прогноз:

- Никель. В ближайшие 1-2 годы компания не ожидает роста спроса на металлы, а по никелю вообще ждет снижение спроса из-за профицита предложения на рынке со стороны КНР и Индонезии. Здесь стоит отметить очень важный момент: в настоящее время (и в ближайшие годы) основной спрос идет на никель Class 2, так называемый низкосортный, в долгосрочной перспективе ожидается повышение спроса на никель Class 1, эту пометку мы видим на втором слайде в галерее выше.

- Остальные металлы. По остальным металлам в ближайшие годы компания не прогнозирует повышение спроса, рынок будет сбалансирован. А значит и повышения цен на продаваемые металлы ждать не стоит. Роста выручки, а значит и прибыли, тоже не будет. В долгосрочной перспективе компания ждет профицит палладия (это не очень хорошо), меди (особо не значимо), платина (это уже интересно).

Выходит, что покупка Норильского Никеля сегодня - это ставка на повышение спроса высокосортного никеля и платины.

Когда ждать дивидендов от Норильского Никеля

Предыдущие годы на дивиденды направляли 60% от EBITDA по соглашению с Русалом. Срок соглашения истек, менеджмент компании заранее анонсировал, что после его истечения при определении размера дивидендов будут ориентироваться на свободный денежный поток.

Вообще, конечно, в дивидендной политике Норильского Никеля закреплена сумма выплат на дивиденды не менее 30% от EBITDA. Однако, там есть оговорки, согласно которым менеджмент может рекомендовать не выплачивать дивиденды, что и было сделано по итогам 2022-го года.

На вопрос "ждать ли дивиденды в 2023-м году?" однозначно ответить сложно.

С одной стороны, финансовые показатели первого полугодия 23-го года вывели денежный поток в положительное русло (108,1 млрд рублей), а значит деньги на выплату дивидендов имеются. Хотя и стоит отметить, что какую-то часть в этот финансовый результат внесла продажа запасов металлов с прошлого года.

С другой стороны, компания в ближайшие годы прогнозирует снижение спроса на никель и стагнацию спроса по другим металлам. Это предполагает в самом лучше случае такие же умеренные финансовые результаты, какие были получены за первое полугодие 2023-го года. И это все на фоне продолжающей инвестиционной программы. Менеджмент может решить "попридержать" денежные средства на случай "а мало ли что еще внезапно негативного может произойти".

Прогнозы аналитиков как нельзя лучше иллюстрируют уровень неопределенности дивидендов: от 475 до 1147 рублей на акцию. Разбег почти в 2,5 раза.

Я не ожидаю каких-то значимых дивидендов от Норильского Никеля по итогам 2023-го года. Покупать его именно ради дивидендов сейчас вряд ли стоит, есть более очевидные дивидендные истории.

Общий вывод

Покупка акций Норильского Никеля в 2023-м году - это долгосрочная инвестиция. Ждать какого-то взрывного роста и больших дивидендов в ближайшие 2-3 года не стоит.

Для моей стратегии это чуть ли не самый идеальный кандидат на регулярные покупки в эти самые 2-3 года, а то и на ближайшие 5 лет. Напомню, что у меня под Норильский Никель отведено 4% в портфеле акций, текущая доля чуть больше 2%.

Неудобство заключается только в относительно большой стоимости одной акции (~16 тысяч рублей). Компания анонсировала дробление акций, но пока есть некоторые инфраструктурные сложности с его реализацией.

Я планирую и дальше покупать Норильский Никель в рамках своих регулярных закупок. В случае панических распродаж на бирже НорНикель находится в числе первых кандидатов на точечный закуп.

Важно! Не воспринимайте все написанное как инвестиционные рекомендации. Ваши деньги - ваши решения.