Если хотите накопить на большую покупку, мало знать, сколько она стоит сейчас. Возможно, вы заметили, как с годами дорожают продукты в магазине. Со временем дорожает и ваша будущая цель. В книге «Сам себе финансист» автор Анастасия Тарасова рассказывает, почему так происходит и как это обойти.

Цена на товары и услуги постоянно меняется

То, что год назад стоило Х рублей, сегодня может стоить как 2Х рублей, так и 0,5Х рублей. Так работает рынок. Но чаще всего продукты всё-таки дорожают, получается такая зависимость: чем дольше мы копим на что-то, тем больше денег нам нужно в итоге отложить.

У этого много причин: состояние экономики, уровень спроса, предложения и другое. Но одна из главных причин — инфляция: деньги постоянно обесцениваются, причем происходит это по разным причинам. Но суть одна — инфляцию важно учитывать.

Рассчитать накопления в моменте — легко. Представим: человеку нужна квартира, которая стоит 4 000 000 ₽. Он может рассчитать на любой срок и понять, сколько нужно каждый месяц откладывать. Так, например, за 10 лет он будет откладывать по 33 300 ₽.

Но есть проблема. Через 10 лет такая квартира может стоить уже 6–7 млн ₽. В итоге с тем же темпом копить придётся ещё около 5 лет. Но за эти 5 лет эта цена вырастет снова. Получается, мы делаем 2 шага вперёд, но из-за инфляции — 1 шаг назад.

Что с этим делать: рассчитать примерную будущую стоимость

Будущая стоимость цели — это то, сколько приблизительно должна стоить цель (квартира, машина и т. д.) на момент, когда вы планируете её купить.

Формула будущей стоимости цели. Спрогнозировать будущую цену можно по формуле из трёх элементов:

Текущая стоимость цели × (1 + ставка инфляции)^ степень количества лет до цели

Ставка инфляции. Это плавающее значение, которое сложно предугадать. Можно опираться на среднее значение за прошлые годы. Например, посмотреть статистику показателей инфляции.

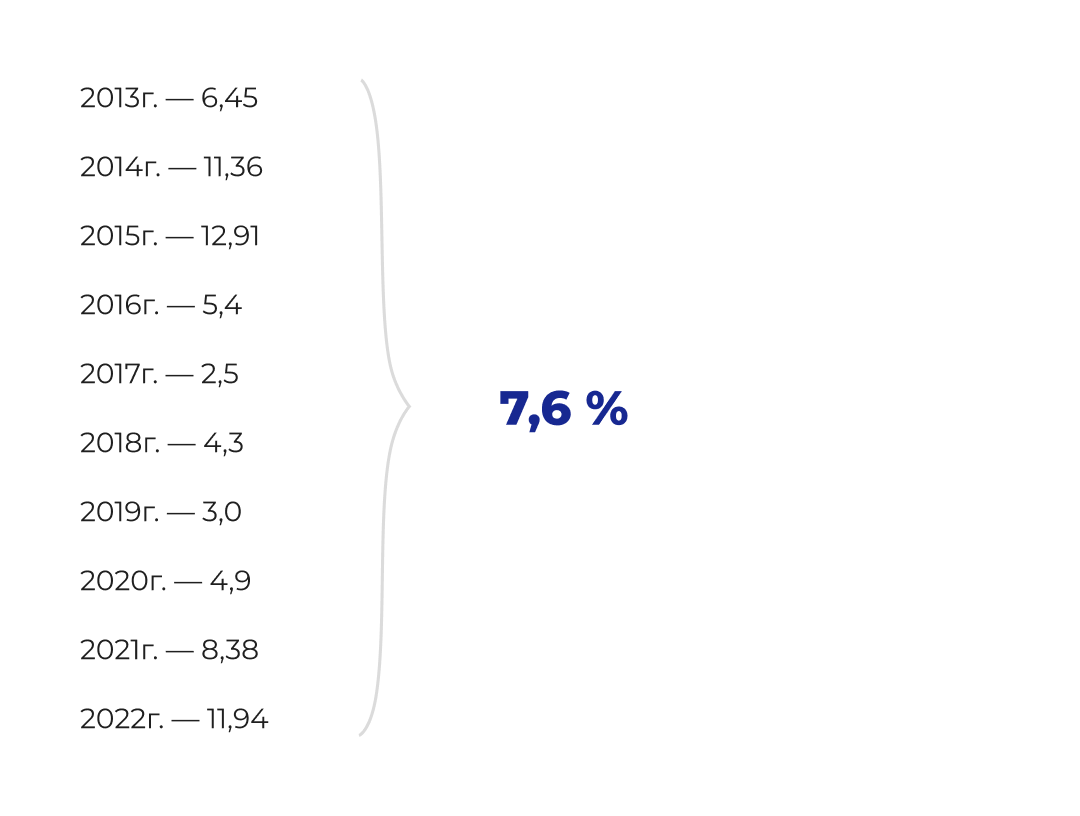

Пример расчёта. Посмотрим, как это работает на предыдущем примере с квартирой за 4 000 000 ₽. Допустим, человек хочет накопить на эту цель за 10 лет. Чтобы представить сколько съест инфляция за это время, посчитаем её среднее значение за предыдущие 10 лет.

Средний показатель инфляции в России с 2013 года по 2022 год + текущий (4,91%)

Таким образом получается, что квартира за 10 лет может подорожать больше чем в 2 раза.

4 000 000 * (1+0,076)^10 = 8 321 000 ₽ (где 0,076 — 7,6 % условной инфляции, а ^10 — степень 10 лет)

На каждый вид товаров своя инфляция. В примере с квартирой мы использовали общий показатель инфляции в России и считали, что именно он влиял на цены на недвижимость. Общий показатель состоит из суммы показателей инфляции на разные товары и услуги. Но для продуктов питания он один, а для одежды — другой.

Учитывайте инфляцию для своей цели. Копите на машину — смотрите на динамику цен на автомобильном рынке. Хотите дом за границей через 5 лет — учитывайте поведение инфляции в конкретно взятой стране. Внесите эти показатели в формулу будущей цены и получите приблизительную цифру.

Что делать дальше: догнать и перегнать инфляцию

Чтобы не обесценивать накопления, можно вкладывать деньги и приумножать. Необязательно, чтобы у вас был диплом экономиста. Подойдёт банковский вклад или инвестирование.

Депозит в банке — гарантированный доход, хотя и не самый высокий. Это понятный способ пассивно увеличивать доход накопленных денег. На лето 2023 года банки предлагают вклады с процентной ставкой до 11,1% годовых.

Если вложить 300 000 ₽ на год по максимальным 11,1%, доход будет 33 300 ₽. Источник: sravni.ru

Догнать инфляцию не всегда удаётся — пока цены растут быстрее. Но сократить издержки вклад поможет. Например, доход по максимальной ставке — 11,1%, а инфляция 2022 года — 11,94%

Инвестиции — можно перегнать инфляцию. Сбережения можно хранить не только на вкладе или под подушкой — их можно вкладывать в ценные бумаги. Механика такая: вы покупаете актив, если он дорожает — накопления приумножаются. Но если дешевеет — вы теряете деньги. Поэтому нужно разбираться на фондовом рынке, чтобы зарабатывать, а не терять.

Один из самых простых вариантов — вложиться в ПИФ (паевый инвестиционный фонд). ПИФ — это готовый набор бумаг, которым управляют инвесторы с опытом. Они постоянно следят за рынком, покупают и продают бумаги, чтобы получить (то есть получили вы) высокую доходность.

Такие фонды есть, например, у управляющей компании «Первая» — они бывают разных видов, поэтому у каждого своя доходность. Подробнее изучить каждый фонд можно на сайте.

Фонд — готовый портфель ценных бумаг. Их рост опережает нынешнюю инфляцию. Источник: УК «Первая»

Возьмём «Фонд российских акций»: с начала года его доходность — 47,22%. То есть если бы вы купили паёв из этого фонда 30 декабря 2022 на 10 000 ₽, сейчас они бы стоили 14 722 ₽.

Подводим итог. Чтобы правильно рассчитать будущую стоимость большой покупки, важно как минимум учитывать уровень инфляции. Включайте её в расчёт и будете понимать, насколько подорожает цель через года.

К полученной цифре лучше стремиться с помощью комбинации банковских вкладов и инвестирования накопленных денег. Так вы сможете сохранять темп накоплений и повысите шансы достигнуть своей цели в обозначенный срок.

Читайте также: Методика SMART. Как накопить на всё