Начался сезон отчетности на российском рынке по итогам первого полугодия 2023. Начинаю потихоньку разбирать отчетность и финансовые метрики эмитентов.

В ТГ-канале уже пошутил, мол, бойтесь желаний своих - иногда они сбываются. Эмитенты словно сговорились в один день, 29-го августа, массово публиковать отчетность. На самом деле истек срок, в течение которого власти разрешали засекречивать финансовые показатели, и видимо продления мер не последовало.

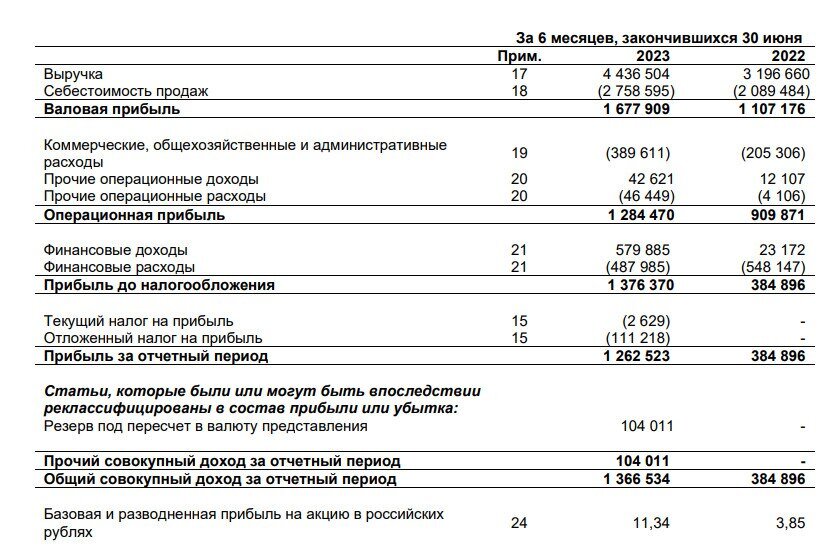

Whoosh

По итогам первого полугодия:

- Выручка: выросла на 38%, до 4,4 миллиардов рублей;

- EBITDA: выросла на 43%, до 2,035 миллиардов рублей;

По итогам первого полугодия Whoosh сохранил маржинальность по EBITDA на высоком уровне в 46%.

- Чистая прибыль: выросла на 228%, до 1,26 миллиарда рублей.

- Скорректированная чистая прибыль: выросла на 113%, до 0,8 миллиардов рублей.

- Чистый долг/EBITDA: x1,2 против x1,3 в первом полугодии прошлого года. Основное гашение в 2025 году.

Напомню, что у меня нет в инвестиционных портфелях акций Whoosh, но есть облигации в обоих облигационных портфелях, причем весьма крупные доли (данные по портфелям обновлял в Telegram-канале буквально пару дней назад).

Так вот, с точки зрения облигационщика отчет хороший - компании хватает денег и на дивиденды, и на беспроблемное обслуживание долговых обязательств.

- Руководство компании сообщило, что Whoosh может направить на выплату дивидендов 1,14 миллиардов рублей, или 50% от скорректированной чистой прибыли по МСФО за 12 месяцев (около 10,2 рублей на акцию).

По итогам 8 месяцев (сезон) количество поездок выросло на 94% год к году. В летние месяцы было сделано на 94-105% поездок больше, чем прошлым летом, при этом выручка за первое полугодие выросла только на 38%, то есть наблюдается замедление роста бизнеса.

Парк компании вырос на 68%. Число аккаунтов выросло более чем в 1,5 раза.

На созвоне с инвесторами менеджмент сделал ряд замечаний:

- В Госдуме выступили против запрета на электросамокаты по примеру Парижа.

Если не видели новость - в Париже запретили электросамокаты в коммерческих целях. Думаю, это локальная история, и точно не про Россию - наша налоговая радуется любому прибыльному бизнесу, особенно сейчас. Но регуляция отрасли точно будет ужесточаться. Ну и в подтверждение этих мыслей - продолжение комментария.

- От всех законодателей слышим очень разумную риторику, все осознали, как самокаты положительно влияют на транспортную инфраструктуру города, все поддерживают.

- В июле удачно разместили облигации на 4 миллиарда рублей, обеспечив финансирование CAPEX-программы 2024 года, уже куплены юани.

- Стоимость поездки будет расти наравне с инфляцией.

- Экспансия в Латинской Америке продвигается уверенно.

Про рынок Латинской Америки компания в принципе положительно отзывается и сообщает о первых финансовых успехах.

Акции мне по-прежнему не интересны, а вот с облигациями сплю спокойно.

Совкомфлот

Тезисно:

- Выручка во 2 квартале составила 588 миллионов $, за полугодие 1,21 миллиарда $.

- Чистая прибыль во 2 квартале составила 210 миллионов $, за полугодие 496 миллионов $.

Иными словами, по обоим показателям видим снижение, чего в целом можно было ожидать (слишком сильно выросли цены на фрахт после санкций, то есть сказывается эффект высокой базы), но чего лично я не ожидал раньше второго полугодия 2023 (так как логистика еще не перенастроилась полностью).

Тем не менее, компания за пол года заработала 18 рублей на акцию, а при выплате 50% от чистой прибыли (приверженность чему также была обозначена в очередной раз) - вероятно получим около 9 рублей дивидендами.

Второе полугодие должно определить, какие финансовые потоки мы будем наблюдать в дальнейшем, так как на рынке морских перевозок происходит стабилизация цен.

Также, подтянул данные из аналитического сервиса, и вот, какую картину имеем по финансовым потокам:

Такова текущая рыночная оценка компании:

Назвать дешевой ее нельзя, но как и писал в Telegram-канале - текущая справедливая стоимость находится на уровне около 140-150 рублей на акцию, то есть небольшой потенциал роста еще имеется.

Тут хотелось бы отметить плановое дальнейшее снижение чистого долга.

И в целом получаем медленно, но растущую компанию.

У меня, как вы возможно знаете, акции Совкомфлота были в портфеле "Русский блудняк", то есть с инвестиционным горизонтом на 5+ лет. Сейчас постепенно откупаю долю.

Татнефть

Год к году, также тезисно:

- Выручка: -21%, до 623,9 миллиардов рублей;

- Операционная прибыль: -38%, до 157,4 миллиардов рублей;

- Чистая прибыль: +6%, до 147,83 миллиардов рублей.

Таким образом за первое полугодие компания заработала около 33 рублей дивидендов на акцию.

С учетом эффекта высокой базы первого полугодия 2022 года и того, что вся нефтянка теперь отчитывается о минусах - отчет весьма хороший. У компании получилось сократить затраты и поддержать прибыль.

Также взглянем чуть шире:

В целом компания отлично проходит сложный период.

А вот с точки зрения рыночной стоимости - есть недооценка, то есть акциям есть, куда еще расти.

Но в дисконт заложены, по всей видимости, риски, связанные со стоимостью нефти (Urals, прежде всего) и потенциальным укреплением рубля.

Тем не менее, прежде, когда я писал о спекулятивной идее в акциях Татнефти и отмечал уровни, а по итогу закрыл сделку в плюс, было не мало вопросов "что делать, если позиция не спекулятивная, а инвестиционная". И глядя на эту картину ответ, на мой взгляд, очевиден - я бы держал (особенно если акции были куплены в тот же период, на дне 2022-го).

Лукойл

Наконец, Лукойл отчитался по МСФО за первое полугодие 2023 - один из самых долгожданных отчетов:

Многие аналитики пишут, мол, поскольку данных за 2022 нет - не с чем сравнить. Я не очень понял, почему именно 2022-ой является тем самым бенчмарком, и провел сравнение с отличным по всем метрикам 2021-ым.

Если сравнивать с 2021, то:

- Выручка: 4 триллиона рублей за 1 полугодие 2021 против 3,6 триллиона за 1 полугодие 2023.

- Чистая прибыль: около 348 миллиардов рублей за 1 полугодие 2021 против 565 миллиардов за 1 полугодие 2023.

При этом ускорение, как мы видим из отчетности, началось со второго квартала в сравнении с 1 кварталом, а ко второму кварталу 2021 - прибыль выросла на 59%.

На счетах компании остается более 1 триллиона рублей.

Ждем выкупа у иностранных резидентов до 25% от капитализации и объявления дивидендов примерно в октябре.

Перспективу по Лукойлу описывал в этой заметке:

Рекомендую ознакомиться, если не видели. Отчетность лишь подкрепила мои личные ожидания.

Картину можно разве что дополнить данными Bloomberg о морском экспорте российской нефти, который резко вырос за неделю и вернулся на прошлые средние (исторически максимальные) значения:

А также данными о цене Urals, которая на практике не соответствовала "потолку" (реальные сделки по другому ценнику совершались), а нынче и официальная стоимость ушла значительно выше:

Акрон и Фосагро

Ну и бонусом отчетность Акрона за второй квартал и первое полугодие:

Тезисно:

- Выручка: -29% во 2 квартале и -40% за 1 полугодие;

- Чистая прибыль: -92% во 2 квартале и -74% за 1 полугодие.

Отчет весьма негативный. И за 2-ой квартал, и за полугодие. Плюс: "добровольный" налог на сверхприбыль составит 4,7 миллиарда рублей по подсчетам самой компании.

Следом отчетность за полугодие опубликовала Фосагро:

- Чистая прибыль по МСФО снизилась более чем в три раза по сравнению с аналогичным периодом 2022 года, до 41,5 миллиарда рублей;

- Скорректированная чистая прибыль снизилась на 48%, до 55,8 миллиардов рублей;

- Свободный денежный поток вырос на 47% и составил 60,1 миллиардов рублей;

- Показатель EBITDA в первом полугодии уменьшился на 29%, до 96,5 миллиардов рублей, скорректированная EBITDA - на 50%, до 82,8 миллиардов рублей.

- Выручка снизилась на 36,8%, до 212,75 миллиардов рублей. Как пояснила компания, сокращение выручки связано со снижением мировых цен на удобрения с максимумов начала 2022 года.

Из положительного в этом отчете разве что FCF, который вырос, по всей видимости, на сокращении издержек.

Собственно, когда меня спрашивали, почему я не покупал ту же Фосагро - примерно такую картину я себе и представлял. При этом одно дело, если ты "запрыгнул в первый вагон" и другое, если "поезд уже уехал".

Войти в эти активы в начале цикла у меня не получилось, а докупать потом, понимая дальнейшие перспективы и что сверхдоходы на рынке удобрений не будут вечными - уже не хотелось.

Забавно, но акции Акрона даже толком не отреагировали на такую отчетность с сохранением негативной перспективы:

По сути акции остаются в боковике с середины 2022-го.

При этом, если мы берем цены на удобрения:

И добавляем к ним рыночную оценку компаний (например, P/E Фосагро согласно последней отчетности составляет около 15), то понимаем, что в данный момент котировки не отражают действительность.

Следующую порцию отчетов (Сегежа, Северсталь, Globaltrans) постараюсь подготовить к пятнице, то есть к 1 сентября.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.