К новым правилам игры рынок шёл несколько лет. Начиная с 2014 года каждый год кратно увеличивалось количество проблемных домов и обманутых дольщиков. При этом часть строителей пускали собранные на стройку средства на сторонние проекты. В 2018 году Центральный банк РФ оценивал, что 30% всех случаев теневых финансовых услуг оказывалось в строительной отрасли.

Поправки, изменившие финансовую модель долевого строительства, были приняты в 2018 году. Бизнесу дали год на переход на новую схему работы. С 1 июля 2019 года все застройщики должны работать через счета эскроу. Исключение сделано лишь для тех объектов, по которым было получено разрешение на строительство до 1 июля 2019 года.

Те же и банк…

Согласно новым правилам, застройщик получает разрешение на строительство и обращается в банк за проектным финансированием — кредитной линией, достаточной для того, чтобы полностью построить жилой дом. Покупатель, приобретая квартиру, подписывает с застройщиком договор долевого участия (ДДУ) в строительстве. Девелопер, банк и покупатель заключают трёхсторонний договор о создании счёта эскроу. Банк открывает покупателю такой счёт. Застройщик и покупатель регистрируют ДДУ в Росреестре. Покупатель вносит деньги, которые хранятся в банке, пока не будут выполнены прописанные в ДДУ условия. Девелопер вводит дом в эксплуатацию. После завершения строительства деньги со счёта эскроу переводятся на специальный банковский счёт застройщика. Покупатель оформляет жильё в собственность.

Таким образом, в отношения между застройщиком и дольщиком вклинился дополнительный финансовый агент, который отвечает за сохранность денег дольщиков и контролирует расходы на строительство жилого комплекса.

Основные опасения девелоперов были связаны с тем, что банки не справятся с такой нагрузкой, стройки остановятся, а цены подскочат, потому что услуги банков обойдутся очень дорого. Однако страхи оказались преувеличены. Цены, конечно, скакнули, но совсем по другой причине, и лишние 5–10% не сыграли большой роли. Зато проектное финансирование позволило не останавливать стройки во время ковида и других потрясений, которыми были богаты последние 4 года. Работы продолжали все в зависимости от объёма продаж.

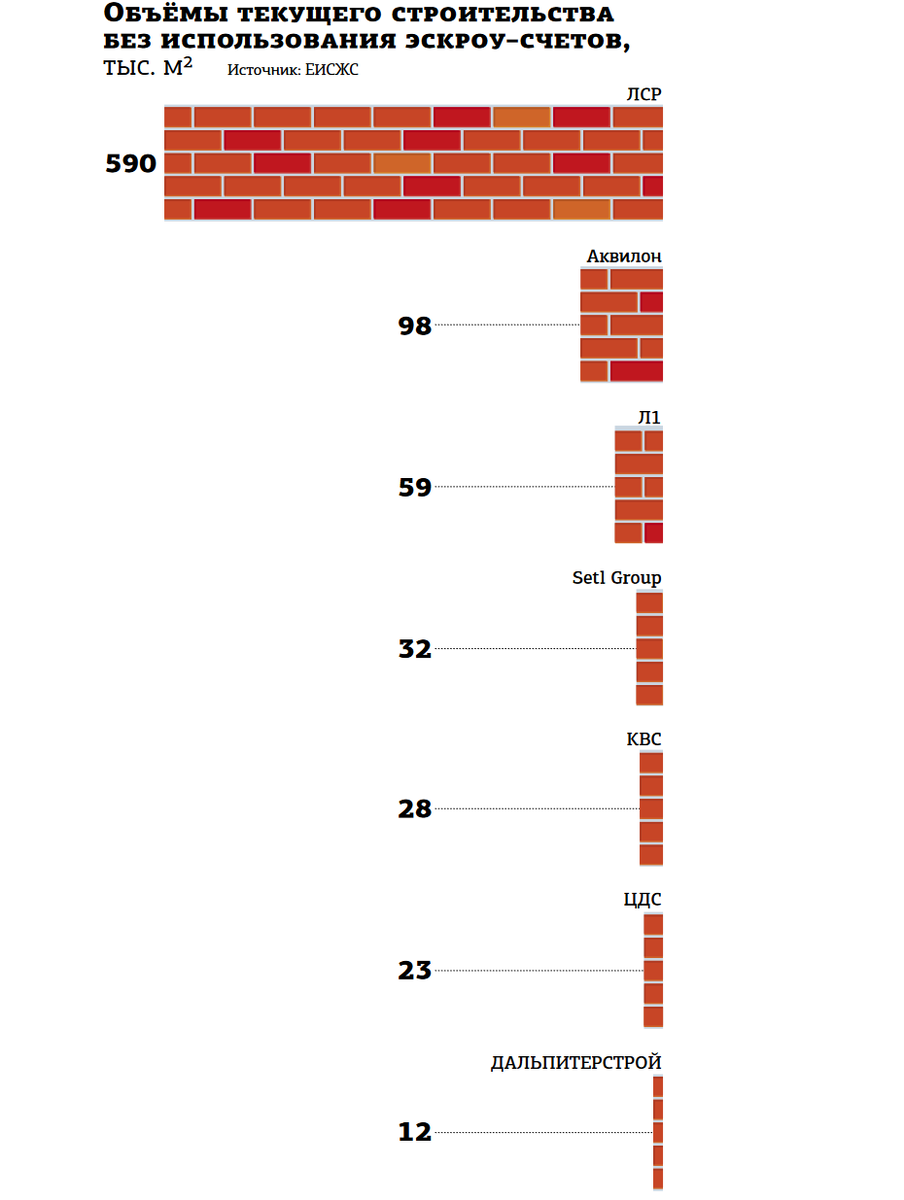

В итоге сейчас объём строительства в Петербурге составляет 7,4 млн м2, из них при реализации более 86%, или 6,4 млн м2, предусмотрено использование счетов эскроу. По оценкам экспертов, в следующем году доля домов, которые возводятся по старым правилам, снизится почти до нуля.

Надёжнее и быстрее

Генеральный директор "О2 Групп" Алексей Дмитриев считает, что введение системы эскроу–счетов стимулировало положительные перемены для рынка недвижимости, не только став инструментом защиты средств дольщиков, но и обеспечив прозрачность сделок. Для застройщика это понятная схема получения необходимых разрешений и гарантия успешной реализации проекта, отметил эксперт.

"В первую очередь это коснулось защиты прав клиентов, потребители теперь понимают, как работают его деньги, на что строит сам застройщик, а для самих девелоперов огромный плюс банковского финансирования — ускорение темпов строительства проектов. Мы сейчас анализируем, что средняя скорость строительства по отрасли в целом значительно увеличилась", — говорит Александр Гуторов, вице–президент ГК "Страна Девелопмент", руководитель блока маркетинга и продаж.

"За 4 года действия эскроу–счетов проектное финансирование изменилось в лучшую сторону. Так, стали развиваться и другие продукты для застройщиков, которые идут вкупе с проектным финансированием и могут быть источником дополнительной ликвидности для компаний. Также проектное финансирование стало распространяться на социальные объекты, которые возводит застройщик", — соглашается Павел Гуменник, заместитель гендиректора финансово–экономического департамента Setl Group.

В одной лодке

Опрошенные "ДП" застройщики пока не сталкивались с отказами в проектном финансировании. Но новый механизм работы потребовал более внимательной и тщательной проработки девелоперских проектов, что положительно сказалось на качестве предложения на рынке в последние годы.

В свою очередь, банки пополнили свои штаты специалистами в области строительства, каждый из которых должен доказать свою эффективность. "Иногда это приводит к антиэффекту и неслаженности в работе", — говорят девелоперы.

При этом ставки по проектному финансированию оказались во многих случаях невысоки. При хороших внешних условиях они составляют от 1 до 4% и сильно зависят от темпов реализации проекта.

"Ставка рассчитывается по сложной формуле, в которой итоговая нагрузка формируется исходя из наполнения эскроу–счетов и выборки кредитных средств. Кроме того, дополнительно в условия может быть включена как комиссию за выдачу, так и необходимость приобретения ряда услуг — условия разные и зависят от политики конкретного банка", — пояснили в ГК "Полис".

Размер имеет значение

Изменение схемы финансирования проектов ожидаемо привело к консолидации рынка. Крупные застройщики могут привлекать средства для строительства по заниженной ставке, являясь "менее рискованными" в глазах банка. К примеру, ряд кредитных организаций делает минимальным размер собственного участия в отношении надёжных застройщиков или высокомаржинальных проектов.

"В итоге спустя три с лишним года после перехода на эскроу–счета мы увидели сокращение девелоперской активности и снижение числа компаний–застройщиков. Количество девелоперских компаний в России уменьшилось с 2,6 тыс. на начало октября 2019 года до 2,4 тыс. на начало июля 2023 года", — подсчитал Антон Орлов, директор отдела продаж земли и девелоперских проектов Nikoliers.

Главная сложность у девелоперов в этой системе — это, пожалуй, финансирование строительства социальной инфраструктуры, а также мест приложения труда и других объектов, которые напрямую не относятся к строительству жилья. Они финансируются разными инструментами, начиная от инфраструктурных облигаций и заканчивая залогом будущей прибыли и т. д. Мы надеемся на дальнейшее упрощение механизмов взаимодействия по таким проектам и их финансирования, что может ускорить сроки появления таких объектов. Ещё один момент, на который можно обратить внимание, — это создание рынка эскроу–финансирования и внесение изменений в законодательство, по которым станет возможен оптимальный механизм перевода эскроу–счетов из одного банка в другой в случае возникновения у девелопера такой необходимости. Сейчас в таком случае надо перезаключать договоры долевого участия с каждым дольщиком, что требует много времени и значительных организационных затрат.

В целом система сработала в плюс. Основной профит — у клиента, в виде гарантии надёжности инвестиции в недвижимость. Но за надёжность надо платить, в денежном выражении — это проценты банку за пользование проектным финансированием. Эта дельта закладывается в финансовую модель и отражается на конечной стоимости недвижимости. Застройщикам с хорошим опытом в проектном финансировании не отказывают. Сложности, если и есть, носят либо технический, либо юридический характер, когда появляется необходимость найти приемлемую схему взаимодействия с банком или доказать прогнозируемую цену реализации и темпы продаж, а также урегулировать вопросы, связанные с себестоимостью строительства и резервами.

Новшества добавили рынку стабильности. Застройщик понимает, что вне зависимости от рыночной ситуации у него будет доступ к финансам. А дольщик спокоен, потому что его деньги защищены и лежат на эскроу–счёте. К минусам можно отнести только один факт: деньги на эскроу–счетах лежат без движения, не работают. Во всём остальном это большой плюс рынку, это позволяет многим застройщикам, талантливым, но не очень богатым, у которых нет большого объёма своих средств, начинать новые проекты.

Обязанность застройщика проводить расчёты с использованием счетов эскроу появилась в связи с вступлением в действие 214–ФЗ. Целью создания инструмента было, в частности, уменьшение количества инцидентов с обманутыми дольщиками. Если 4 года назад количество объектов, возводящихся с использованием эскроу–счетов, было единичным, то сегодня их количество стремится к 100%. Эскроу — инструмент, регулирующий взаимоотношения покупателя и застройщика, находящийся под контролем банка. Этот факт повышает уверенность покупателя и в надёжности застройщика, и в сохранности своих денег. Никаких дополнительных комиссий за открытие счетов банк не взимает.

На мой взгляд, рынок стал более опрятным и системным. Этому способствует сама суть проектного финансирования- разнесение финансовой ответственности между застройщиком и дольщиком - банки в данном случае стали дополнительным регулятором стройки. Можно сказать как о плюсах, так и минусах. Из плюсов - дополнительная точка контроля, которая не позволяет девелоперам отступать от заявленных характеристик проекта и сроков его исполнения, дает дополнительную уверенность и спокойствие дольщикам при покупке квартиры. Это положительно отражается на спросе. Из минусов - отсутствие гибкости банков в отношении регулирования процесса исполнения ковенант. У каждого банка свой подход, он разнится и не всегда сопоставим с реальной картиной на рынке. Актуальный пример - на сегодня одним из инструментов продаж является траншевая ипотека. При данной форме ипотеки эскроу наполняется в 2 временных этапа. Часть банков учитывает этот факт, часть принимает за основу только фактически полученную сумму, таким образом получается кассовый разрыв в свете наполнения эскроу. Резюмируя, можно отметить, переход на эскроу-счета повлиял на ценообразование проектов и рост средней цены продажи, при этом сделал рынок более прозрачным для конечного потребителя.

https://www.dp.ru/a/2023/08/08/v-peterburge-skoro-obnulitsja?from=dzen-news