Коррекция на рынке ОФЗ создала ситуацию, когда доходности отдельных корпоративных выпусков приблизилась к госбумагам. Рейтинговая группа ruAAA торгуется на уровне ОФЗ. Появился выбор: покупать гособлигации или корпоративные бумаги.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

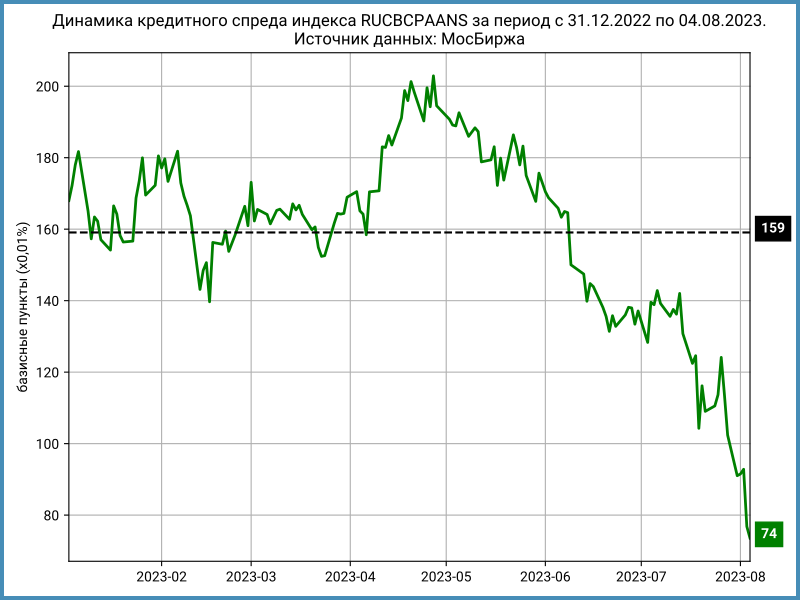

Что говорят кредитные спреды

Кредитные спреды сужаются после заседания Банка России 21 июля. Цена ОФЗ падает, доходность растет. Корпоративные бумаги реагируют спокойнее. Доходность изменилась не так значително, поэтому разница с госбумагами сократилась.

Динамика кредитных спредов отслеживает такие ситуации. Разница в доходности между рейтинговой группой ruAAA и кривой ОФЗ сократилась до 5 бп или 0,05%. Это повод посмотреть на выпуски и решить, оставлять бумаги в портфеле или заменить на ОФЗ с близкой дюрацией.

Доходности корпоративных бумаг в сравнении с ОФЗ

В качестве примера рассмотрю выпуски МТС, РЖД и Русгидро: эмитентов с рейтингом AAA по национальной шкале.

Значения кредитных спредов:

- МТС 1Р-14: средний с начала года 68 бп, на закрытии 4 августа -1 бп

- РЖД 1Р-24R: средний с начала года -7 бп, на закрытии 4 августа -121 бп

- РусГидрБП6: средний с начала года 55 бп, на закрытии 4 августа -4 бп

Динамика кредитных спредов показывает, как торговались бумаги и насколько отличается нынешняя ситуация:

- Облигации МТС 1Р-14 двигались в диапазоне 49-119 бп до начала июня, когда рынок начал закладывать в цены ОФЗ вероятность повышения ключевой ставки

- Диапазон выпуска РЖД 1Р-24R: -32 - +84 бп

- Облигации РусГидрБП6 торговались на уровне 12-94 бп. Минимум достигался один раз в апреле, остальное время нижняя граница находилась на уровне 40 бп.

Кривая бескупонной доходности ОФЗ – расчетный индикатор, доходность конкретных выпусков ОФЗ может отличаться. Следующий шаг – выбор гособлигаций с близкой дюрацией.

Дюрация бумаг МТС 1Р-14, РЖД 1Р-24R и РусГидрБП6 лежит в промежутке 2,7-3,1 лет. Аналогичная дюрация у ОФЗ 26207, ОФЗ 26226 и ОФЗ 26219.

Доходности ОФЗ близкой дюрации на 0,1% ниже, если сравнивать с выпусками МТС и Русгидро. Ситуация с РЖД другая: выпуск торговался с отрицательным спредом ранее, но ОФЗ 26207 короче, а доходность выше на 1,08% в сравнении с минимальным значением спреда -32 бп или -0,32% в январе-мае.

Остается решить, достаточна ли премия по доходности в 0,1% или пора заменить корпоративные выпуски на ОФЗ в расчете, что спред расширится и можно будет восстановить позицию на более выгодных уровнях.

Итоги

Анализ динамики кредитных спредов индексов МосБиржи показывает моменты, когда доходности корпоративных выпусков приближаются к госбумагам. Это повод тщательнее проводить оценку перед покупкой новых бумаг или пересмотреть состав портфеля: ОФЗ могут стать альтернативой.

Динамика кредитных спредов отдельных выпусков дает оценку уровней в прошлом. Например, отрицательный спред для РЖД 1Р-24R – обычная ситуация.

Остается сравнить корпоративные выпуски с конкретными ОФЗ близкой дюрации и решить, насколько устраивает премия за риск.

Стоит учесть особенности, которые связаны с налогами, брокерскими комиссиями при продаже облигаций и покупке ОФЗ, инвестпредпочтениями: купон 11,87% годовых по РЖД 1Р-24R кому-то важнее.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: