Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 г.

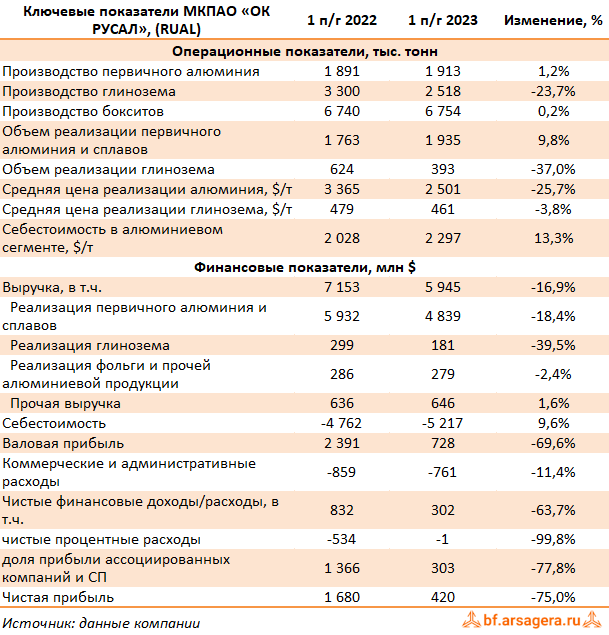

Общая выручка компании упала на 16,9%, составив $5,9 млрд. Выручка от реализации первичного алюминия и сплавов снизилась на 18,4%, составив $4,8 млрд на фоне падения средней цены реализации алюминия на четверть, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 9,8%.

Выручка от реализации глинозема снизилась более чем на треть до $181 млн на фоне сокращения объемов реализации на 37% и средней цены на 3,8% .

Доходы от реализации фольги и прочей алюминиевой продукции (-2,4%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (+1,6%) практически не изменились, оставшись на прошлогоднем уровне.

Общая себестоимость реализации повысилась на 9,6%, составив $5,2 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,0 млрд (+54,8%) в основном за счет существенного увеличения объемов закупок, а также увеличение расходов на электроэнергию до $1,3 млрд (+9,7%) на фоне повышения средних тарифов.

В итоге валовая прибыль РУСАЛа сократилась более чем в три раза до $728 млн.

Коммерческие и административные расходы сократились на 11,4% до $761 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

Долговая нагрузка компании сократилась находится на уровне $7,8 млрд., ее обслуживание обошлось в $210 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $40 млн.

Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $303 млн, главным образом, за счет падения финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

В итоге холдинг зафиксировал чистую прибыль в размере $420 млн (-75%).

Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва, распределив между акционерами дивиденд за полгода в размере 0,02 $ на акцию, в то же время компания отказалась от выплаты итоговых дивидендов за год из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. Прогнозы на дальнейшие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.