Лукойл

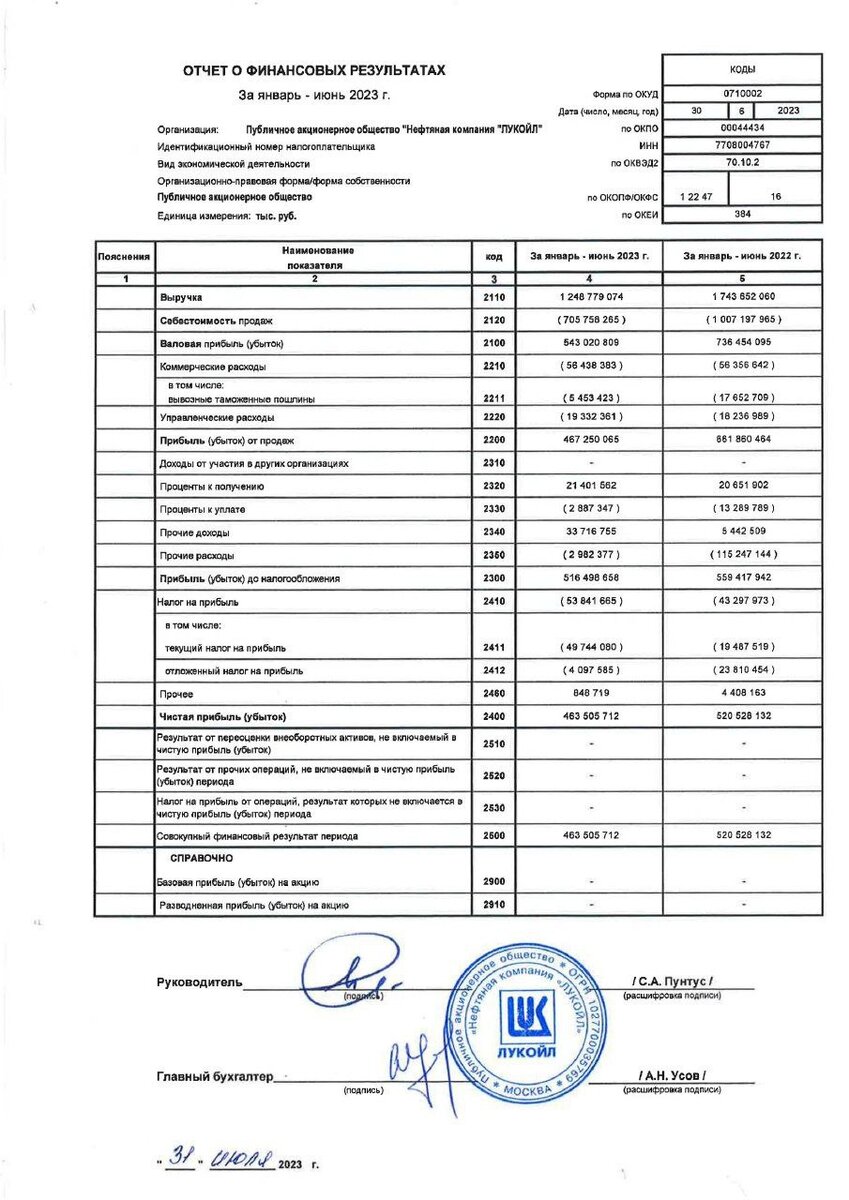

Лукойл отчет опубликовал по РСБУ за первое полугодие 2023:

Выручка просела почти на 30%, чистая прибыль почти на 11%, что не плохо. В целом результаты неплохие - сравнение идет с предыдущим годом, где в этот же период был эффект высокой базы (все еще высокие цены на нефть и относительно слабый рубль).

Также важно отметить, что РСБУ сама по себе не репрезентативна. У Лукойла много "дочек" и в России и по миру, может еще и дивиденды не подняли на головную компанию.

Впрочем, МСФО мы вряд ли увидим. Если исходить из РСБУ и того, что прибыль на акцию по РСБУ примерно соответствует дальнейшим дивидендным выплатам - за первое полугодие 2023 Лукойл может выплатить дивиденды в размере около 650 рублей.

Лично я ожидаю, что по году дивиденды составят не менее 1100 рублей. Все сливки нефтяники собирают сейчас - при слабом рубле, развернувшейся цене на нефть на глобальном рынке и на сокращении дисконта Urals к Brent (кстати, Urals преодолела потолок цен стран G7 и по официальным данным ушла выше 70$, а Индия, например, покупает).

Для понимания ситуации хватит комментария МЭА (Международного энергетического агентства): "Россия в июле сохранила нефтяной экспорт на уровне июня, но получила крупнейшую выручку с ноября 2022 года - 15,3 миллиарда $".

Обращаю внимание, что речь идет о долларах. В рублях бочка Urals уже около 7000 стоит, что соответствует уровню февраля 2022 (то есть около-рекордные уровни для российской нефтянки).

В общем, я весьма позитивно смотрю на показатели всей российской нефтянки, в частности Лукойла, во втором полугодии. Также ожидаю снижения логистических расходов (в том числе за счет развития Севмпорпути), что поддержит финансовые потоки в будущем. По некоторым данным транспортировать нефть в Китай уже сейчас даже выгоднее, чем прежде в ЕС.

Интересное исследование опубликовали в Kpler:

- Российские нефтекомпании на фоне санкционных ограничений стали все чаще тестировать поставки на ближневосточные НПЗ, которые стремятся воспользоваться скидками на нефть из РФ.

Лукойл впервые в этом году отправил малосернистую нефть со своих месторождений Каспия на НПЗ эмиратской ADNOC в Эр-Рувайсе.

Это вторая подобная поставка на НПЗ эмиратской компании, крупнейшими потребителями российской нефти по-прежнему являются заводы в Китае и Индии.

Эмиратская ADNOC закупила спотовую партию нефти сорта CPC Blend на 861 тысячу баррелей (около 110 тысяч тонн) у Лукойла для своего НПЗ в Эр-Рувайсе.

Polymetal

Компания опубликовала отчет за 2 квартал и первое полугодие 2023:

Интересный и неоднозначный отчет.

Производство золота и серебра в золотом эквиваленте за период выросло на 22% за 2 квартал и 3% за полугодие. Polymetal подтвердил годовой план производства на уровне 1,7 миллиона унций, то есть во втором полугодии производство должно ускориться.

Продажи в целом во 2 квартале составили 71% от объемов производства (против 115% в 1 квартале).

Чистый долг к концу 2 квартала вырос на 8% до почти 2,6 миллиардов $. Менеджмент рассчитывает до конца года продать запасы, стоимость которых оценивается в 0,5 миллиардов $, за счет новых маршрутов транспортировки и реорганизации цепочки сбыта.

Чем интересен отчет?

Если внимательно посмотреть, то увидим рост производства и продаж в России (34%/10% и 68%/53% соответственно), при одновременном снижении производства и продаж в Казахстане (-7%/-13% и -26%/-16% соответственно).

Из чего лично я делаю следующий аккуратный вывод, что компания готовится к продаже российских активов и в текущий момент увеличивает их выработку.

В пользу этого предположения и то, что чистый долг на казахстанской части бизнеса снизился на 54% и 27% соответственно, а чистый долг на российской части бизнеса вырос на 20% и 13% соответственно.

Теперь к телеконференции с руководством Polymetal и комментариям директоров, которые в этот раз рассказали много интересного:

- Торги бумагами компании на Московской бирже, как ожидается, возобновятся до конца августа, а права акционеров в НРД будут восстановлены до конца этого года.

- Таким образом, Polymetal может вернуться к выплате дивидендов до конца года - скорее всего, в четвертом квартале 2023 года.

- Компания подтвердила план продажи российских активов. Для этого может потребоваться 6-9 месяцев. Руководство считает, что дисконт будет разумным. Вырученные средства будут направлены на строительство гидрометаллургического комбината по переработке золотосодержащих концентратов в Казахстане (РОХ) и выплату дивидендов.

- Polymetal в апреле начал открытые горные работы на проекте Прогноз в Якутии.

И вот, что тут важно отметить: во-первых, подразумевается выплата дивидендов до продажи российских активов; во-вторых, еще одна выплата после продажи активов и отчисления необходимой суммы на инвестиционную программу; в-третьих, самое важное, дивиденды дойдут до всех акционеров, в том числе и тех, чьи акции находятся в НРД (то есть куплены на Мосбирже).

Мы планируем корпоративное действие, которое позволит восстановить в правах акционеров в НРД, и вернуть им возможность получать дивиденды. Мы не можем об этом говорить детально, пока наш план не будет утвержден НРД, Мосбиржей, регуляторами и Астанинской международной биржей. Но понимание как это сделать есть. И мы надеемся до конца года план этот объявить и осуществить.

Евгений Монахов

В целом, у меня уже нет сомнений, что дивиденды будут выплачены.

Но все также остается открытым вопрос по какой цене будут проданы российские активы. Тут я уже не ожидаю, что сделка будет выгодной и адекватно оцененной, так как действуют различные правила на "уход иностранных компаний", подразумевающие дисконты.

С другой стороны хорошо, что вырученные средства будут направлены на строительство гидрометаллургического комбината по переработке золотосодержащих концентратов в Казахстане.

Основные мощности по переработке находятся в России и, соответственно, также будут проданы. Хорошо, что в компании видят именно такую альтернативу.

Белуга

Вышел отчет Белуга Групп за первое полугодие 2023 по МСФО:

Тезисно в сравнении полугодий:

- Выручка: +14%, до 47,9 миллиардов рублей;

- EBITDA: +5%, до 7,6 миллиардов рублей;

- Чистая прибыль: +35%, до 3 миллиардов рублей.

- EPS: +60%, до 266,5 рублей.

В первом полугодии 2023 года общие отгрузки превысили 7,4 миллиона декалитров против 7 миллионов декалитров годом ранее. Лучшую динамику продемонстрировали премиальные бренды из высокомаржинальных сегментов во всех ключевых категориях.

Количество торговых точек ВинЛаб превысило 1500, а объем продаж увеличился на 33,5%. При этом продажи по системе click & collect почти удвоились, трафик вырос на 27%, а средний чек - на 5%.

Долгосрочные обязательства немного выросли, краткосрочные напротив снизились.

Структура кредитного портфеля в целом остается комфортной для группы и соответствует долгосрочным стратегическим целям. Показатель Чистый долг/EBITDA равен 2, средневзвешенная процентная ставка по кредитному портфелю достаточно низкая - 8,64% на 30 июня 2023 года.

Комментарий компании

Новости компании:

- 14 августа 2023 Совет директоров Белуга Групп дал рекомендацию о выплате дивидендов в размере 320 рублей на акцию. ГОСА назначено на 18 сентября, дивидендная отсечка 29 сентября.

- Российская алкогольная компания BELUGA GROUP планирует смену названия на NovaBev Group (ПАО "НоваБев Групп").

Вопрос находится на рассмотрении у акционеров группы, финальное решение будет принято 23 августа.

Предпосылками к ребрендингу послужили несколько факторов согласно пояснению компании:

- С эволюцией компании существующее название перестало отражать ее суть и многоаспектность, а также соответствовать стратегии диверсификации бизнеса. Сегодня в основе деятельности находится уникальная инновационная вертикально-интегрированная бизнес-модель, объединяющая в одной компании производство, дистрибуцию и ретейл, которые в связке создают синергетический эффект, усиливая друг друга.

- ВинЛаб обретает большую значимость как в группе, так и в индустрии, благодаря ему компания осваивает онлайн-пространство и становится экспертом в e-com.

- Внешняя аудитория ошибочно принимает бренд группы за бренд водки и наоборот, необходимо разделить эти формы, в частности, после продажи международных прав на марку Beluga.

- Из-за названия, частично совпадающего с флагманом, группу воспринимают как водочную, однако, за несколько последних лет в рамках диверсификации операций, она вышла на ведущие роли среди импортеров Wine & Spirits, а в ее собственном портфолио появились бренды, занимающие топовые позиции во всех ключевых категориях алкогольных напитков.

Вариант нового имени состоит из двух частей. Первая - Nova (с лат. "новая звезда") - отсылка к масштабности, значимости в индустрии и лидерству компании, а также ее приверженности инновационным подходам. Вторая - Be+V (от англ. beverages - "напитки") соединяет названия Beluga и ВинЛаб, транслируя связку производства и дистрибуции звездных брендов, гармонично дополняемых собственным ретейлом, а также указывает на вариативность категорий, представленных в портфолио группы.

Таким образом, чтобы подчеркнуть уникальность бизнес-модели, разделить в восприятии общественности бренды компании и водки, а также сделать фокус на универсальности и охвате всех категорий крепких алкогольных напитков и вин, группа планирует изменить имя и фирменный стиль.

При любом решении акционеров, организационно-правовая форма, стратегия, структура, менеджмент и управление бизнес-процессами останутся прежними. Сохранятся банковские реквизиты и контактные данные. Для акционеров, сотрудников, партнеров и потребителей новое название не затронет обязательств.

С данным решением я согласен, хотя в Белуге на мой взгляд также был не малый смысл (редкий хищник с эксклюзивной икрой). Но Белуга действительно начала больше ассоциироваться с водкой. Добавлю, что Beverages - не плохой ход, узнаваемый на западе (у них популярна приставка beverages к названию алкогольных компаний).

Свой взгляд по компании, описанный тут, сохраняю:

Также напоминаю, что компания периодически проводит байбек и может погасить уже выкупленный пакет акций.

X5 Group

Ну и еще немного информации про расписки, теперь уже от X5:

- X5 Retail Group подаст на регистрацию в ЦБ РФ проспект своих GDR (глобальных депозитарных расписок).

Решение принято для того, чтобы обеспечить непрерывный допуск к торгам бумагами на Московской бирже, который "не зависит от листинга компании и допуска к торгам на других торговых площадках".

Регистрация проспекта в ЦБ позволяет эмитенту претендовать на статус первичного листинга на Мосбирже.

Надо отметить, что аналогичным образом недавно поступил Эталон, после чего начал процесс редомициляции в Калининградскую область (ОЭЗ).

Напомню, что прежде о процессе редомициляции в ОАЭ объявила Globaltrans, также о переезде в Калининградскую область сообщила MD Medical Group (Мать и дитя).

В общем, процесс, столь ожидаемый нами еще с прошлого года, запустился на полную мощность. Вероятно, скоро можно будет ожидать новостей от РусАгро.

Также, X5 Group отчиталась по МСФО за 2 квартал и 1 полугодие 2023:

За полугодие в сравнении год к году:

- Выручка: 1,468 триллиона рублей (+17,3%);

- EBITDA: 163 миллиарда рублей (+1,8%);

- Чистая прибыль: 36 миллиардов рублей (+23%).

По итогу ритейл опровдал себя и полностью абсорбировал инфляцию.

Обращаю внимание на цифровой бизнес, который продолжает расти весьма быстрыми темпами (не 3-значными, как в прошлом году, но то же значимо).

Нужно добавить, что текущие показатели роста финансовых потоков к предыдущим периодам - это рост, фактически, с высокой базы. После того, как компания лишилась технической возможности выплачивать дивиденды из-за санкций на НРД, все свободные средства X5 направляет в рост и развитие.

На рентабельность в текущий момент я не смотрю, хоть этот показатель очень любят аналитики. У ритейла она по определению не может быть высокой, особенно в период ускоренного открытия новых магазинов и внедрения новых сервисов. Вся работа по оптимизации расходов и сокращению издержек будет потом, когда бо́льшая часть инвестиционного проекта будет выполнена.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.