Добрый день друзья, соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня опишу про результаты за июль: какие покупки были сделаны, рейтинг облигаций, выплаты по купонам, погашение облигации, стоимость облигаций, какие корректировки были в портфеле, а также о дальнейших планах.

В конце статьи будут данные из ЛК брокера по доходности портфеля за 7 месяцев 2023 г.

Начнем!

Погашение облигаций

В июле было закрытие одного выпуска облигаций:

1. Совкомбанк Лизинг БО-П02 RU000A101XE6.

Все полученные средства пошли в реинвестирование.

Выплаты купонов

В июле было 13-ть выплат по купонам. Все полученные средства пошли в реинвестирование.

Выплаты по купонам с 01.07.2023 по 31.07.2023:

1. ТЕХНО Лизинг 001P-04 RU000A1032X5.

2. НПП Моторные технологии 001P-03 RU000A103U69.

3. Лизинг-Трейд 001P-07 RRU000A105WZ4.

4. ЛЕГЕНДА 001Р-04 RU000A102Y66.

5. Совкомбанк Лизинг БО-П02 RU000A101XE6.

6. ФЭС-Агро БО-02 RU000A1030N0.

7. Сэтл Групп 001P-03 RU000A1030X9.

8. ПИМ БО-01 001P-01 RU000A103WD6.

9. Круиз БО-01 RU000A103C04.

10. ГТЛК 001P-15 RU000A100Z91.

11. Некс-Т БО-П01 RU000A103WZ9.

12. ТЕХНО Лизинг 001Р-05 RU000A103TS0.

13. ТЕХНО Лизинг 001P-04 RU000A1032X5.

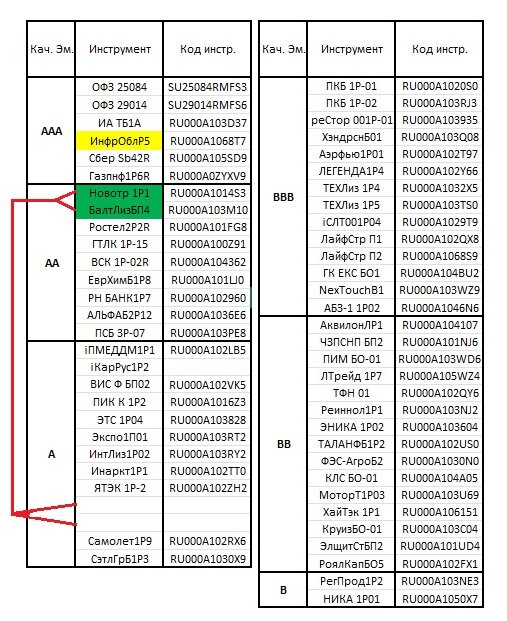

Портфель облигаци

На конец июля 2023 г. портфель представлен в таблице на рисунке 1. Желтая ячейка – новая позиция. Зеленая ячейка – корректировка рейтинга в таблице. Голубая ячейка – изменённая позиция по количеству.

Покупки облигаций

Как видно из таблицы на рисунке 1, в портфель добавилась одна новая облигации:

1. ИнфрОблP5 (RU000A1068T7).

- ООО "СОПФ "Инфраструктурные облигации":

Так как облигация необычная, немного информации, что это такое (Информация с сайта агентства АКРА ).

Тип ценной бумаги - Неконвертируемые процентные (купонные) бездокументарные с централизованным учетом прав облигации, номинированные в валюте Российской Федерации, обеспеченные залогом денежных требований и поручительством.

Подробнее о проектах ООО "СОПФ "Инфраструктурные облигации" можно найти на сайте СОПФ.ДОМ.РФ.

Общество с ограниченной ответственностью "Специализированное общество проектного финансирования "Инфраструктурные облигации". СОПФ "Инфраструктурные облигации" — специальное общество проектного финансирования, которое создано в рамках ДОМ.РФ для финансирования проектов жилищного строительства. Денежные средства, которые поступают от размещения облигаций, будут выдаваться на строительство инфраструктуры на срок до 15 лет под льготную ставку, которая обеспечивается субсидией из федерального бюджета. ДОМ.РФ выступает поручителем по облигациям, займы строительным компаниям выдаются под гарантию субъекта РФ. (информация с сайта Интерфакс Недвижимость)

Агентство "Эксперт РА" 22 мая 2023 года подтвердило, что выпуск облигаций соответствует принципам социальных облигаций (SBP) Международной ассоциации рынков капитала (ICMA). (Информация с сайта Финам)

Дата погашения облигации 15.05.2026, доходность к погашению – 10.33% (данные на 02.08.2023), фиксированный купон 9,65 %, без амортизации тела. Текущий номинал (цена облигации) 1000 руб.

Частота купонных выплат – два раза в год. Ставка 1-го купона устанавливается по итогам сбора заявок, ставка 2-6-го купонов равна ставке 1-го купона. (информация с сайта Финам)

Кредитный рейтинг выпуска облигации ААА(RU), прогноз «Стабильный» агентство АКРА. Рейтинг присвоен 24 май 2023.

Кредитный рейтинг основан на финансовой поддержке Эмитента со стороны ДОМ.РФ (ААА(RU), прогноз «Стабильный»), единого института развития в жилищной сфере. ДОМ.РФ ААА(RU), прогноз «Стабильный») действует на основании Федерального закона от 13.07.2015 № 225-ФЗ «О содействии развитию и повышению эффективности управления в жилищной сфере…», при этом одной из основных целей деятельности ДОМ.РФ (ААА(RU), прогноз «Стабильный») является реализация национальных инициатив, направленных на улучшение качества и доступности жилья в России.

Корректировка позиций

Изменения в количестве облигаций в позициях в июле не было.

Изменение рейтинга

- Роял Капитал-БО-П05 (RU000A102FX1):

06.07.2023 Общество с ограниченной ответственностью «Национальное Рейтинговое Агентство» понизило кредитный рейтинг облигации ООО «Роял Капитал» до уровня «BB|ru|» по национальной рейтинговой шкале для Российской Федерации, прогноз «Стабильный». Ранее у компании действовал рейтинг на уровне «BB+|ru», прогноз - Развивающийся.

Понижение кредитного рейтинга (далее – Рейтинг) ООО «Роял Капитал» (далее – Компания) до уровня «BB|ru|» обусловлено слабой динамикой нового бизнеса Компании в лизинговом сегменте и усилением концентрации на крупнейшем лизингополучателе.

С 2023 года Компания начала продажу юридическим лицам импортированных автомобилей европейского производства (в I квартале 2023 года в структуре выручки преобладало данное направление).

Порядка 60% договоров заключено с дилерскими центрами, которым автомобили предоставляются для тест-драйва, около 40% портфеля приходится на физических лиц. Основу портфеля на данный момент формируют автомобили марок Volvo, Volkswagen и Audi (25%, 16% и 15% в стоимостном размере портфеля соответственно).

- НПП МоторныеТехно-001P-03 (RU000A103U69):

26.06.23 Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности нефинансовой компании ООО НПП «Моторные технологии» до уровня ruBB-. Прогноз по рейтингу – стабильный. Ранее у компании действовал рейтинг на уровне ruB+ со стабильным прогнозом.

Повышение рейтинга обусловлено улучшением финансовых результатов компании по итогам 2022 года и, как следствие, улучшение средних оценок показателей в блоке финансовых рисков в результате роста масштабов бизнеса, планов по поддержанию долговой и процентной нагрузки на среднем уровне по бенчмаркам агентства и улучшения показателей рентабельности. Также агентство отмечает улучшение оценки ликвидности компании ввиду роста операционного денежного потока и формирования более комфортной структуры портфеля по срочности.

По итогам 2022 года (далее – отчетный период) выручка компании увеличилась на 16% и составила 453 млн руб., EBITDA по расчетам агентства увеличилась более чем в 3 раза – до 60 млн руб. Компания продолжает процесс оптимизации производственных затрат, который позволил в отчетном периоде нарастить рентабельность по EBITDA с 4% до 13%, что соответствует умеренно-позитивной оценке по бенчмаркам агентства. Снижение долгового портфеля на 31.12. на 11% г/г при кратном росте EBITDA в отчетном периоде позволило улучшить показатель долг/EBITDA до 3,1х при 12,4х годом ранее, что оценивается агентством на среднем уровне. Покрытие процентных платежей показателем EBITDA улучшилось до 2,2х при 0,8х годом ранее и оценивается умеренно-негативно.

- ПИМ-БО-01 (RU000A103WD6):

03.07.2023 Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании ООО «Помощь интернет-магазинам» на уровне ruBB+. Прогноз по рейтингу - стабильный.

02.06.2022 рейтинг был снят, а ранее 02.06.2021 бы установлен рейтинг ruBB, прогноз по рейтингу - стабильный.

В отчете подробно рассказано о направлениях бизнеса и ключевых показателях за 2022 г.

Блок финансовых рисков оценивается агентством умеренно-позитивно. По итогам 2022 года компания нарастила выручку на 20% относительно 2021 года до 1,06 млрд руб., рост чистой выручки (без учета тарифа на отправку почтовых посылок) составил 10%. EBITDA по расчетам агентства в отчетном периоде составила 93 млн руб., продемонстрировав снижение на 26% к 2021 году ввиду формирования существенного резерва по сервисам предоставления финансирования. Рентабельность по EBITDA в отчетном периода составила 18% при 27% годом ранее, что согласно бенчмаркам агентства соответствует максимальной оценке. В прогнозных периодах агентство ожидает сохранение рентабельности на уровне не ниже отчетного периода. В 2022 году совокупный долговой портфель компании снизился на 27%, что позволило сохранить уровень долговой нагрузки на низком уровне при снижении EBITDA в отчетном периоде. По расчетам агентства, отношение скорректированного долга на 31.12.2022 (далее – отчетная дата) к EBITDA за отчетный период составило 1,1х при 0,9х годом ранее.

- Аквилон-Лизинг-001Р-01 (RU000A104107):

08.06.2023 АКРА повысило кредитный ООО «АКВИЛОН-ЛИЗИНГ» до уровня ВВ+(RU), изменив прогноз на стабильный. Ранее у компании действовал рейтинг на уровне ВВ(RU), прогноз – Позитивный.

Повышение кредитного рейтинга ООО «Аквилон-Лизинг» связано с увеличением диверсификации источников фондирования при сохранении качества лизингового портфеля и остальных оценок рейтинга на прошлогоднем уровне.

Кредитный рейтинг Компании обусловлен умеренно слабой оценкой бизнес-профиля, довольно сильной оценкой достаточности капитала, удовлетворительными оценками риск-профиля, фондирования и ликвидности.

- Балтийский лизинг-БО-П04 (RU000A103M10):

03.07.2023 Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности лизинговой компании ООО «Балтийский лизинг» до уровня ruAA- и изменило прогноз по рейтингу на развивающийся. Ранее у компании действовал рейтинг на уровне ruA+ со стабильным прогнозом. По рейтингу продлен статус «под наблюдением».

Повышение рейтинга обусловлено ростом бизнеса компании при подержании высоких оценок качества лизингового портфеля и рентабельности деятельности, а также оценки платежеспособности вследствие методологических изменений, что отразилось на усилении оценки собственной кредитоспособности компании. Рейтинг обусловлен сильными рыночными позициями, адекватной достаточностью капитала, высокой эффективностью деятельности, высоким качеством лизингового портфеля, а также приемлемой позицией по ликвидности и адекватным уровнем корпоративного управления. Изменение прогноза по рейтингу на развивающийся отражает неопределенность относительно возможных изменений в структуре собственности и их влияния на стратегию развития компании.

- Новотранс ХК-001Р-01 (RU000A1014S3):

27.07.2023 Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности нефинансовой компании АО «ХК «Новотранс» до уровня ruAА-, прогноз по рейтингу стабильный. Ранее у компании действовал рейтинг на уровне ruA+ со стабильным прогнозом.

Повышение рейтинга обусловлено сильными финансовыми результатами компании в 2022 году, которые способствовали сохранению динамики снижения долговой нагрузки в условиях спада в отрасли и общего ухудшения макроэкономической ситуации. Выручка и EBITDA компании по итогам 2022г. увеличились на 43% и 70% г/г, рентабельность по EBITDA достигла 53% (44% годом ранее). Агентство ожидает, что компания также сохранит устойчивый финансовый профиль в среднесрочной перспективе несмотря на высокие капвложения, ожидаемую коррекцию рыночных ставок в 2023г.и выплаты акционерам.

Планы

В июле месяце пересмотрел процент распределения средств между активами инвестиционного и неинвестиционного классов и разбил класс «ВВ/В» на «ВВ» и «В» (как планировал в прошлый раз). Теперь процент следующий: «ААА» - 37 %, доля неинвестиционного класса (сейчас в моем портфеле «ВВ» и «В») – 20 %, оставшиеся активы – 43 %. Ранее распределение было: «ААА» - 36 %, «BB/B» – 10 %, оставшиеся активы – 54 %

В связи с этим основная задача до конца года: пополнить класс «ААА» и «В» и сократить другие классы.

Мысли в слух

Итоги инвестирования за 7 месяцев с ЛК брокера показаны на рисунке 2.

Доходность указана без учета налога, так налог с ИИС берется при закрытии счета. Если пересчитать к годовому доходу, то получится 11,91 % годовых. С учетом того, что ВДО (класс «BB/B») на конец июля составляют 16,7 %.

По другим активам результаты за 7 месяцев 2023 г.: портфель акции – 41 %, краудлендинг (результат по платформам со сроком инвестирования более 1 года) – 10,02 %.

На данный момент результат по портфелю облигаций немного опережает банковский депозит. С учетом затраченных ресурсов времени и возможных рисков, инвестирование в облигации достаточно непростой способ сохранить и немного приумножить капитал.

В связи с тем, что в этом году практически не пополнял ИИС, то доход от вычета не учитывается в итоговом результате за 7 месяцев. А вот у кого есть возможность пополнить ИИС на 400 000 руб. в год, могут увеличить свой доход на 52 000 руб., это даст хороший плюс к проценту дохода, особенно если у владельца небольшой портфель.

В конце 2023 г. года сделаю аналогичный обзор, посмотрим какой получится результат.

💼 Делитесь своими покупками в комментариях 📈

Ставим 🖤, Вам нетрудно, а Каналу польза 🙏

Всем желаю профита, здоровья и хорошего настроения!

Полезные статьи Pro Облигации!:

👉 Прошлый выпуск

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ Государственные облигации ОФЗ 2023 г. vs ИНФЛЯЦИЯ

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?

Пост не является рекомендацией к взаимодействию с ценными бумагами.