На биржевых торгах можно зарабатывать не только когда рынок активно «ходит», но и когда «стоит» на месте. Обычно трейдер зарабатывает в одном случае из трех. Если вы купили акцию, то зарабатываете когда она растет. Если акция снижается, либо стоит на месте, заработка не происходит.

В этой статье мы расскажем как заработать на «диапазонах невыхода»: если рынок растет в рамках задаваемого вами диапазона, вы зарабатываете; рынок снижается в рамках диапазона, вы зарабатываете тоже! Ну а если стоит на месте – тоже зарабатываете!

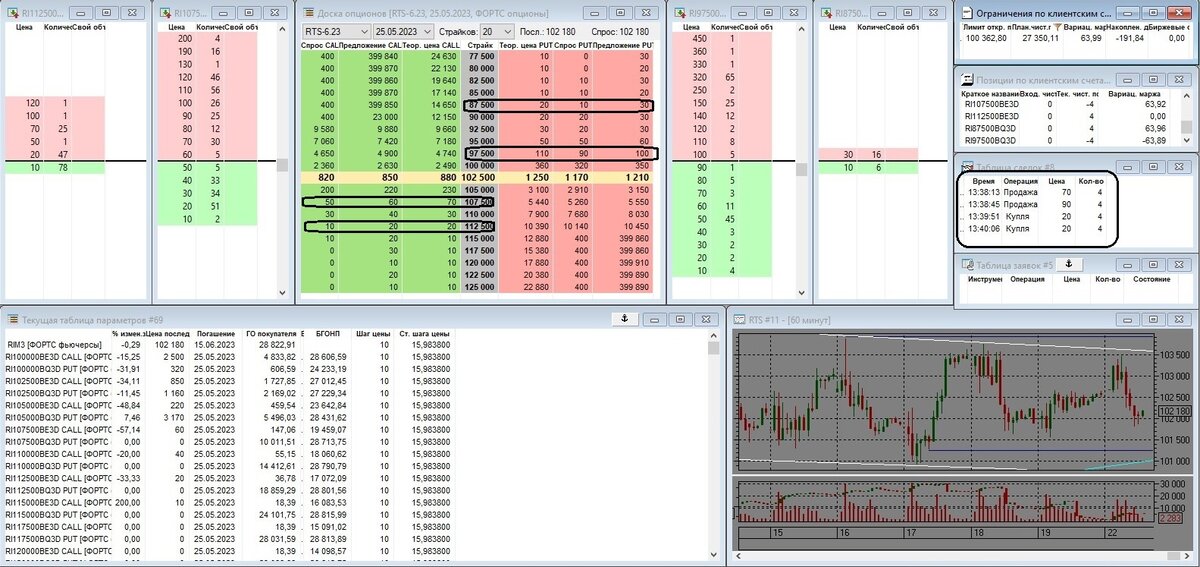

1/2. Построение диапазона невыхода фьючерса на индекс РТС

Приведем практический пример и покажем как это работает! Причем сделки по этой стратегии совершаются по понедельникам (полчаса на все совершение) и автоматически закрываются в четверг вечером в 19:00, принося прибыль на ваш торговый счет в автоматическом режиме. Ну и плюс час на контроль диапазонов в процессе цикла понедельник-четверг. Для автоматизации можно настроить уведомления на телефон в форме смс (например, в трейдингвью), если рынок приближается к границе задаваемого диапазона. Приблизительный ориентир доходности такого цикла-построения – 0,5% в неделю.

Рассмотрим пример, в котором фьючерс на индекс РТС (РТС) имеет цену 102 180п. Мы можем продать опционы пут и колл, задавая границы невыхода вниз и вверх по фьючерсу. В примере на рисунке ниже мы задали диапазон 97 500 – 107 500 (при цене ртс 102 180), т.е. 5500пп вверх и 5500 вниз от текущей цены.

В доске опционов и в таблице сделок мы видим, что продали коллы (не вверх) на 107 500 уровне (страйке) по 70п (10п цены – это 15 руб), т.е. один такой опцион равен 105р. Опционы пут (не вниз) на 97 500 уровне (страйке) стоят 90п – 135р. Эти деньги мы получаем, если рынок остается в указанном диапазоне.

Уровни диапазона вы можете выбирать любые. Еще мы откупили 87 500 путы и 112 500 коллы по 20п – 30р. Это нужно, чтобы уменьшить ГО (гарантийное обеспечение) – денежный резерв на одно такое построение. Хотя эта откупка сокращает прибыль такого диапазона. Суммарно рублевая стоимость такого диапазона равна 105р (невверх)+135р (невниз) минус 60 (30+30 откупленные уровни 112500 и 87500) = 180р.

В нашем примере на 100 362р на счете мы построили 4 такие конструкции. Наша прибыль 180х4 = 720р (0,7%, 1000р от 100 000 это 1%, а 700р – 0,7% соответственно). Эти деньги мы получим за период пн–чт вечер, т.е. за пн, вт, ср, чт – 4 дня при нахождении рынка в диапазоне 97500 – 107 500 при его текущей цене 102 180п. Что касается ГО такой конструкции, то следует заметить, что плановая маржа составляет 27 350 (свободные деньги – специально оставили 27% средств как риск-меру).

Одна конструкция стоит 100тр (средства счета) – 27 тр (свободные) =73тр разделить на 4 (количество конструкций) = 18250р (может изменяться в зависимости от ГО фьючерса РТС – на момент построения ГО фьючерса, а это максимальное значение ГО по опциону равно 28 822р).

Таким образом конструкция построена и расчеты совершены. Посмотрим как она себя вела с точки зрения стабильности – плавности вармаржи в процессе цикла пн-чт.

2/2. Плавность конструкции цикла пн-чт

Для отслеживания плавности посмотрим, как менялась динамика счета в указанном цикле построения. Вечером в понедельник со счета списалась комиссия биржи (а если входить лимитками, то биржевая комиссия будет бесплатной – особенность срочного рынка МосБиржи), и лимит открытых позиций (счет) составляет 100 234 и вармаржа положительна +128. Фьючерс – 102 210п.

Вечером во вторник фьючерс стоит 102 990п, вармаржа 0, а счет уже 100 612, те уже +250 с изначальной точки в 100 362р.

В среду вечером фьючерс стоит 103 030п, вармаржа нулевая, а счет равен 101 240, те +628р со вторника, или 878р с изначальной отметки в 100 362 (уже даже больше чем по плану – такое возможно при изменении стоимости шага цены фьючерса).

В четверг в 18:50 происходит экспирация (фьючерс 102 830) – завершение конструкции в автоматическом режиме и высвобождение зарезервированных под ГО средств с автоматическим зачислением прибыли. И мы видим, что конструкции закрылись сами в 18:50 (таблица сделок) и текущая чистая позиция везде равна 0, т.е. позиций уже нет. Вармаржа равна 0, плановая маржа равна лимиту открытых позиций и равна 101 304р (размер счета). Профит составил 942р или 0,94% за цикл пн-чт. Рынок остался в диапазоне и мы получили прибыль. И цикл можно повторять со следующего понедельника.

Вывод

На рынке есть 1001 способ потерять и 1001 способ заработать деньги, вопрос в том – что делает каждый конкретно взятый трейдер. Такие конструкции называются Синицы (переработанный железный Кондор). Вы по собственному желанию можете их либо строить, либо пропускать. Можете строить на более узкие, либо широкие диапазоны. Можете задействовать меньше средств (строить не 4, а например 3 конструкции), либо больше – это ваше право. Но суть в том, что в рынке можно зарабатывать весьма нелинейно!

"Думай иначе!" - говаривал в свое время Стив Джобс. А ознакомиться со всеми нюансами построения доходной Синицевой фермы вам всегда помогут эксперты АЛОР Брокер!