Продажа не вызывает вопросов, когда говорят об акциях или валюте: котировки выросли, пора фиксировать прибыль. Облигации выделяются: купить и забыть – один из подходов. Бумага держится до погашения. Купоны поступают: можно тратить или реинвестировать.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Продать чтобы купить

Вариант для бумаг с длинной и средней дюрацией: цена сильно меняется при движении рыночных ставок. Логично продать облигации, если ожидается рост ставок.

Пример:

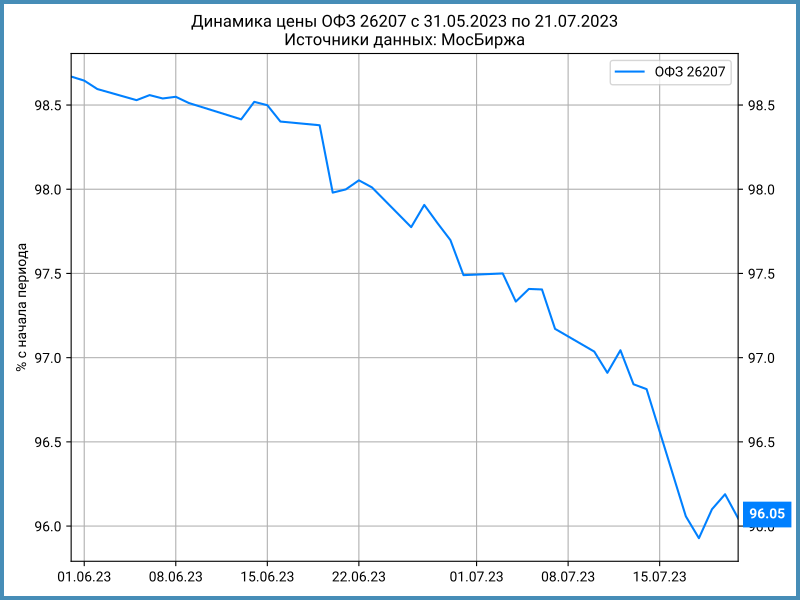

Рынок ОФЗ начал закладывать увеличение ставки с конца мая. Банк России сохранил ставку 9 июня, но дал жесткий сигнал и 21 июля повысил ключ на 1%.

Выпуск ОФЗ 26207 подешевел на 2,62% с 98,67% до 96,05% с 31 мая по 21 июля.

Ставка купона: 8,15% годовых. Доход от купона и НКД за период с 31 мая по 21 июля: 1,14% от номинала, что меньше отрицательной переоценки на 1,48%.

Продажа ОФЗ 26207 31 мая и покупка 21 июля приносит +1,48%.

Расчет приводится в % от номинала бумаги.

Риски:

- Недополученный доход от купона и НКД за время от продажи до покупки, если роста ставок не произойдет или возобновится снижение ставок

- Движение цены окажется меньше, чем недополученные купон и НКД за время ожидания. Длинные бумаги отреагируют меньше, если участники рынка считают рост ставок временным явлением

- Продажа корпоративных бумаг не принесет планируемого результата, когда цена снижается медленнее в сравнении с госбумагами

Купить чтобы продать

Эмитенты на первичном рынке иногда предлагают доходность выше в сравнении с выпусками, которые уже торгуются. Оценить уровни нового выпуска поможет анализ кредитных спредов.

Пример:

Размещение облигаций ЛСР в мае. Эмитент предложил премию по доходности для выпуска ЛСР БО 1Р8 на фоне ситуации с объектом компании в Санкт-Петербурге. Кредитный спред по новому выпуску составил 503 бп в сравнении с 381-440 бп по старым выпускам на момент сбора заявок.

Рейтинг компании от агентства ЭкспертРА: ruA. Бумаги разместили на уровне спреда рейтинговой группы ruBBB.

Бумаги выросли до 100,85% на бирже в первый день торгов 17 мая. К концу месяца бумаги поднялись до 102,24%. Сказались высокая премия при размещении и стабилизация ситуации вокруг компании. Последний фактор сыграл роль, но ЛСР БО 1Р7 с близкой дюрацией вырос с 93,75% до 93,94% за тот же период.

Динамика кредитного спреда по новому выпуску тоже говорит в пользу эффекта премии: спред последовательно сужался до уровня старых выпусков.

Риски:

- Доходность нового выпуска ближе к уровню, который рынок считает справедливым, рост цены будет ограничен. Старые выпуски торгуются хуже из-за ограниченной ликвидности и меньшего интереса инвесторов: держатели крупных позиций не продают бумаги, цена меняется незначительно

- Рыночные ставки повышаются и потенциал роста новых бумаг сокращается или исчезает

Итоги

Облигации не обязательно держать до погашения, когда есть риск роста ставок, дефолта эмитента или на рынке появляются близкие выпуски с большей доходностью.

Стоит оценить налоги и расходы на ребалансировку портфеля: брокерские комиссии сократят доход от операции, а потеря права на налоговый вычет ухудшит результат.

В следующей публикации рассмотрю еще два случая, когда продажа облигаций может быть полезной.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: