В сегодняшней публикации хотел бы поразмышлять по поводу будущего фондового рынка на ближайший год.

И поразмышлять об этом хотел в контексте того, какой портфель собрать на это время для того, чтобы не бояться негативного развития событий и заработать при благоприятном и нейтральном сценарии.

Для этого попробуем представить ситуации, которые могут происходить.

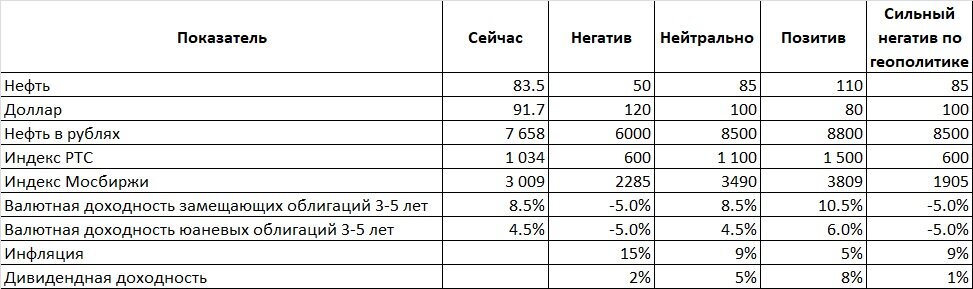

Собрал возможные на мой взгляд варианты в отдельную таблицу:

Описание возможных сценариев на ближайший год

1. Негатив. Мировой финансовый кризис сопоставимый с 2008-2009 годом, резкое падение цен на нефть. В дополнение к этому серьезное обострение политической обстановки. Все это сопровождается снижением нашего рынка до худших уровней февраля 2022 с достаточно сильным ослаблением рубля. Просаживаются в цене замещающие облигации. Данные обстоятельства приводят к инфляции на уровне 15%. Т.е. это повторение февраля 2022 с дешевой нефтью. Хуже пока сложно представить.

2. Нейтральный сценарий. Все идет примерно так, как это происходит с начал текущего года: нефть особенно не меняется в цене, рубль постепенно, но уже с меньшей скоростью слабеет, фондовый рынок РФ плавно догоняет девальвирующийся рубль. Инфляция умеренная, но приближается к двухзначным значениям. Нейтральный сценарий это выполнение прогнозов про "Сбер по 300" через год.

3. Позитивный сценарий. Нефть дорожает до 110. Увеличивающийся экспорт укрепляет рубль до 80 за доллар (сильнее ему не дадут укрепиться). На таком позитиве получаем достаточно сильный рост нашего рынка.

4. Внезапный сильный негатив по геополитике. Что может произойти придумайте сами. Пока мы видели сентябрь 2022 и июньский "поход". Чтобы рынок обвалился до уровня февраля 2022 должно произойти что-то еще более пугающее, о чем даже боюсь гадать. Просто хочу чтобы мой портфель был подготовлен и к такому развитию событий. Все это приводим к массовому бегству с фондового рынка и усилению вывода капитала. Это может привести к быстрому ослаблению рубля до уровней 100+, но в оценке оставим на мой взгляд минимальное значение в 100 рублей.

А теперь давайте попробуем посчитать как изменится условный портфель на сумму 1000000 рублей, состоящий из 30% акций, 50% валютных инструментов и 20% инфляционных облигаций. Именно такой структуры планирую придерживаться в своем портфеле.

Расчет изменения портфеля при разных сценариях на рынке

Расчеты получились следующие:

При подобных сценариях самая худшая ситуация, которая может произойти - это рублевая просадка портфеля на 6,3%.

Из негативного - это достаточно слабый рост портфеля в отсутствии самого худшего сценария (10-17%). Но если добавить к нему периодические спекулятивные сделки, то можно добавить к доходности еще 3-5%. Итого доходность может составить 13-22%, что уже не выглядит слабо.

А если же наступит самый негативный вариант развития событий и наш рынок обвалится до 600 пунктов по РТС, то это будет возможностью продать часть валюты и часть инфляционных облигаций для того, чтобы удвоить позицию в акциях в моменте сильных рыночных страхов. Тогда в полугодовой перспективе вероятно получится вернуться в хороший плюс.

А теперь давайте попробуем менять долю акций за счет снижения сначала доли инфляционных облигаций, а затем доли валютных позиций:

Из таблицы мы видим, что максимальную доходность 35% мы можем получить при 100% в акциях. Но стоит ли это риска потерять 36% портфеля при негативном варианте? Для меня при инвестиционном горизонте около 10 лет с плановым выходом на конкретный пассивный доход и размер портфеля однозначно не стоит. Такие потери унесут 3-4 года из моих финансовых планов, продлив инвестиционный горизонт на этот срок. Сейчас мне 39 лет, через 10 лет будет 49. Много ли в 49 лет 3-4 года?... И чем старше, тем ценнее каждый год. С другой стороны, доходность в 35% дает шансы уменьшить этот срок на пару лет. Был бы я на 10 лет моложе, вероятно склонность к риску была бы больше.

Но здесь начинает работать психология. Потерять сильно неприятней, чем заработать ниже, чем растет рынок. Из этого принципа и стараюсь строить свой портфель.

Общим итогом хотел бы сказать следующее: старался сделать максимально упрощенный условный портфель и достаточно скупо подошел к выбору вариантов развития событий, хоть и попробовал учесть крайние точки. Безусловно, в валютной части портфеля может иметь место некоторое количество золота, немного криптовалюты. При росте капитала я бы добавлял недвижимость. Некоторое значение имеет и выбор конкретных компаний. Кроме того, в разное время возможна временная переоценка структуры в силу рыночных обстоятельств (например, при сильной просадке немного закупиться акциями, которые продать после восстановления или продать часть валютных инструментов после чрезмерного ослабления рубля). Но статья не об этом, а о том, что важно оценивать свою реальную готовность к потерям и исходя из этого выстраивать его структуру.

А какой структуры портфеля придерживаетесь вы? Как относитесь к потерям?

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен