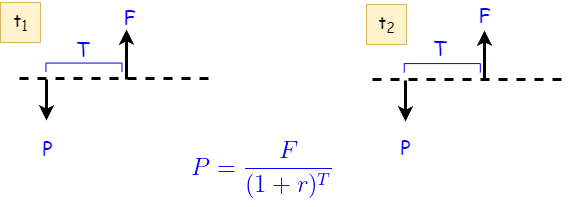

Весь наш предыдущий анализ строился на гипотезе полной взаимозаменяемости облигаций и отсутствии арбитражных возможностей. Цены согласуются так, чтобы за любой период владения все бумаги приносили одинаковую доходность. Поэтому, инвестору должно быть всё равно какие облигации покупать — короткие или длинные, с низким купоном или высоким, составлять из них причудливые портфели или просто вложить средства в банковский депозит.

Так же мы решили, что котировки бумаг, обращающихся в разное время, но имеющих аналогичные параметры, не будут отличаться. Если стоимость T-летней бескупонной облигации сегодня равна P, то и выпущенная через полгода, год и т.д. бумага с тем же номиналом и сроком погашения должна иметь цену P. Выполнение этого условия для любого T приводило к необходимости существования единой ставки дисконтирования обещанного денежного потока — эффективной доходности r.

Стоимость любой инвестиции на таком рынке долговых бумаг через время T выросла бы в (1+r)ᵀ раз. В статье о портфелях мы допускали множественность эффективных ставок, но все равно считали их неизменными во времени.

Определение доходностей и цен бескупонных облигаций при известной динамике будущих краткосрочных ставок

Но ставки обычно ведут себя иначе. Они меняются. Вернемся к самым простым долговым инструментам — бескупонным облигациям. Теперь мы уберем требование статичности цен идентичных по характеристикам бумаг. В этом случае стоимость T-летних бескупонных облигаций с одинаковым номиналом может различаться при каждом новом выпуске.

Допустим, нам известен закон, устанавливающий будущие цены краткосрочных бумаг, т.е. понятно как и когда станет меняться их доходность. Например, ЦБ вымышленной страны заранее расписывает точный график своей базовой ставки. Мы оставим в силе условие взаимозаменяемости облигаций и необходимость отсутствия арбитража: все бумаги на рынке должны приносить одинаковый периодический HPR (доходность за один период владения) Тогда цены облигаций любой срочности вновь будут согласованы.

Численный пример 1. Пусть будущие ставки по годовым бескупонным облигациям заданы на три года вперед: f₀₁ = 10%, f₁₂ = 12%, f₂₃ = 15%, где f₀₁ — текущая ставка, f₁₂ — действующая с первого года по второй, f₂₃ — со второго на третий. Это значит, что сейчас цена облигации равна 1000/(1+10%) ≈ 909 руб., выпущенная через год однолетка будет стоить 1000/(1+12%) ≈ 893 руб., а выпущенная в начале третьего года — 1000/(1+15%) ≈ 870 руб. Как определить справедливую цену торгующихся на рынке бумаг с погашением через два и три года?

Обозначим через s₁, s₂ и s₃ эффективные ставки по годовой, двухлетней и трехлетней облигации соответственно. Очевидно, что s₁ = f₀₁ Также легко показать, что двухлетняя облигация принесет такой же доход, как и последовательные вложения в годовые бумаги, если (1+f₀₁)∙(1+ f₁₂) = (1+s₂)²

Логика тут довольно простая. С одной стороны мы можем приобрести годовую облигацию за 909 руб., через год получить номинал и на эти деньги приобрести 1000/893 ≈ 1.12 новых однолеток. В конце второго года сумма вырастет до 1.12∙1000 ≈ 1120 руб. Заметим, что эта же сумма получится, если начислить на первоначальное вложение ежегодные проценты: 909∙(1+s₁)∙(1+ f₁₂) Доходность s₂“эквивалентной” (имеющей идентичные затраты и будущую стоимость) двухлетней инвестиции выводится из уравнения 909∙(1+s₂)²= 1120, а значит должно выполняться и равенство (1+s₁)∙(1+ f₁₂) = (1+s₂)² Рассуждения для трехлетней бумаги аналогичны: необходимо, чтобы (1+s₁)∙(1+ f₁₂)∙(1+ f₂₃) = (1+s₃)³

Из уравнений теперь легко рассчитать двухлетнюю и трехлетнюю ставки: s₂ ≈ 11%, s₃ ≈ 12.3%. Для определения цен бескупонных облигаций с погашением через два и три года необходимо использовать полученные эфф. доходности. P₂ = 1000/1.11² = 811.7, P₃ = 1000/1.123³ = 705.8

Можно заметить, что полученные бескупонные доходности sₖ рассчитываются как среднее геометрическое будущих краткосрочных ставок (в смысле факторов начисления процентов):

При непрерывном начислении процентов логарифмические доходности будут равны среднему арифметическому будущих краткосрочных ставок.

Обычно доходности бескупонных облигаций называются спотовыми ставками (spot rates) Кривая доходности (зависимость ставки от срока до погашения) для этих бумаг называется спотовой кривой или кривой бескупонной доходности (КБД, zero curve)

Мы предположили, что будущие короткие ставки известны заранее; поэтому, и текущая форма, и последующая динамика спотовой кривой полностью ими определяется. На рисунке ниже показан пример спотовой кривой — сейчас, по прошествии одного и 10-ти периодов — в определенном сценарии изменения краткосрочных ставок:

fⱼ, ⱼ+₁ = {8.00% 7.69% 8.35% 10.10% 8.38% 11.57% 11.01% 10.91% 11.41% 12.42% 11.18% 10.74% 10.22% 8.96% 7.82% 9.08% 8.81% 8.08% 8.73% 7.83% 7.80% 6.79% 5.66% 8.02% 8.57% 8.14% 7.86% 8.35% 7.87% 7.96% 7.79% 8.32% 7.86% 11.37% 9.07% 7.61% 7.08% 7.97% 6.73% 7.98% 7.06% 8.94% 9.39% 11.93% 12.41%}

Числа на горизонтальной оси для краткосрочных ставок обозначают период, в котором они будут действовать, а для спотовых — срок погашения бескупонной облигации. Можно сделать важное наблюдение: КБД выглядит более плавной, чем кривая будущих коротких ставок, особенно на дальнем конце. Это следствие общего правила: усреднение уменьшает волатильность. Именно поэтому, в реальной жизни доходности длинных облигаций не так сильно реагируют на решения ЦБ по ключевой ставке.

Допустим, что период составляет один год; тогда действующая c 9-го по 10 -й год короткая ставка f₉ ₁₀ равна 12.42% Текущая 10-летняя спотовая ставка (9.97%) определяется из среднего геометрического всех коротких ставок за ближайшие 10 лет. Спустя год 10-летняя спотовая ставка будет другой, так как изменится база расчета — самая первая краткосрочная ставка f₀₁ = 8% перестанет в нем участвовать, зато добавится f₁₀ ₁₁ = 11.18%. Вообще говоря, вся КБД будет сдвигаться таким образом, чтобы облигации любой срочности приносили одинаковую годовую доходность.

Численный пример 2. Рассчитаем HPR за год по двухлетней облигации, купленной сегодня. HPR = P*₁/P₂ — 1, где P₂ — текущая цена, а P*₁ — цена через год с учетом видоизменения КБД. Индексы обозначают срок погашения. P₂ = 1000/(1+s₂)², где s₂ — двухлетняя спотовая ставка. Она равна s₂ = √ (1+8%)(1+7.69%) = 7.84% Через год облигация станет однолетней и будет дисконтироваться по ставке s*₁ = f₁₂ = 7.69%. Цена бумаги составит P*₁ = 1000/(1+7.69%). Проведя несложные вычисления, найдем HPR = 8%. Он в точности равен текущей доходности s₁ = f₀₁ годовой бумаги, если бы мы купили ее вместо двухлетки и дождались погашения.

В анимации ниже приведена полная ожидаемая динамика КБД при указанных выше значениях будущих коротких ставок. В нашем примере спотовая кривая постепенно укорачивается, так как для ее расчета используется всё меньше данных.

Оценка купонных облигаций и произвольных портфелей. Доходность к погашению и спотовые ставки.

Итак, когда будущие короткие ставки известны заранее, легко найти справедливую цену любой бескупонной облигации, используя построенную по вышеприведенным формулам спотовую кривую. Допустим, что 1) мы можем задать эти ставки с любой частотой, хоть на каждый день вперёд и 2) на рынке обращается большое количество бумаг со всеми возможными сроками погашения. Тогда безарбитражная цена бескупонной облигации с погашением через t лет (время в долях года) будет равна Pₜ = F/(1+sₜ)ᵗ где sₜ — спотовая ставка для срока погашения t, F — номинал.

Мы знаем, что простая купонная облигация — это портфель бескупонных облигаций. Поэтому, ее стоимость складывается из стоимости составляющих такого портфеля. Формула для полной цены купонной облигации аналогична той, что была получена ранее, за исключением факторов дисконтирования: теперь они включают спотовые ставки, каждую для своего денежного потока:

Легко убедиться, что при наших предположениях о заданных наперед коротких ставках все купонные облигации дадут одинаковую доходность за период владения (HPR) Более того, это справедливо и для произвольного портфеля облигаций. Реализованная доходность будет равна спотовой ставке, рассчитанной для горизонта инвестирования в момент покупки портфеля. Общая накопленная стоимость произвольного портфеля облигаций на заданном горизонте t вырастет как:

Отличие от формулы из предыдущей статьи в том, что на месте не зависящей от срока погашения единой эффективной доходности r теперь находится спотовая ставка sₜ. Простота выражения, как и раньше, объясняется отсутствием арбитражных возможностей на сконструированном нами рынке. Допустим, мы собрали сложный портфель общей стоимостью 1 млн руб. и собираемся удерживать его на протяжении пяти лет, реинвестируя все поступающие денежные потоки. Его накопленная к концу срока владения стоимость будет равна 1000000∙(1+s₅)⁵, где s₅ — действующая сегодня пятилетняя спотовая ставка. Предопределенная короткими ставками динамика спотовой кривой гарантированно обеспечит нам этот результат.

А что можно сказать о доходности к погашению? Мы определили YTM как единую ставку дисконтирования, при которой приведенная стоимость обещанных выплат по облигации будет равна ее рыночной цене. Легко видеть, что для бескупонной облигации эффективная доходность равна спотовой ставке. С купонной облигацией все обстоит сложнее. Разберем это на простом примере.

Численный пример 3. Пусть спотовая кривая задана ставками s₁ = 5%, s₂ = 7% и s₃ = 9%. Чему равна справедливая стоимость трехлетней облигации номиналом 1000 руб., выплачивающей годовые купоны в размере 10% номинальной стоимости? Какова ее доходность к погашению?

Найдем стоимость облигации, используя спотовые ставки в качестве факторов дисконтирования:

P = 100/(1+5%) + 100/(1+7%)² + 1100/(1+9%)³ ≈ 1032 руб.

Для расчета доходности к погашению необходимо решить уравнение относительно r:

1032 = 100/(1+r) + 100/(1+r)² + 1100/(1+r)³

Для этого можно воспользоваться функцией Excel “СТАВКА”: YTM = СТАВКА(3, 100, —1032, 1000) ≈ 8.74%.

Найденная выше эффективная доходность (или YTM) не совпадает ни с одной из спотовых ставок и является в каком-то смысле их средневзвешенным значением. Самый большой вес у последней выплаты, поэтому YTM довольно близка к долгосрочной спотовой ставке.

Сделаем несколько замечаний:

Если КБД имеет положительный наклон, YTM купонной облигации будет находиться ниже кривой, верно и обратное. Различные наборы спотовых ставок могут дать одно и то же значение цены и YTM купонной облигации, т.е. доходность к погашению — агрегированная величина, а значит содержит меньше информации о текущем состоянии рынка. В условиях изменяющихся ставок эффективная доходность больше не будет точной мерой накопленного дохода от инвестиций — ни на коротком отрезке, ни при погашении. Но она (вкупе с другими параметрами) может в какой-то мере служить критерием при выборе между различными облигациями.

Мы исходили из предположения, что будущие короткие ставки известны заранее. Очевидно, что это имеет слабое отношение к реальности. Ставки меняются непредсказуемо. Но проделанная выше работа не была напрасной, и мы используем полученные результаты в заключительной части.