Задача рубрики: наглядно показать динамику активов. Материал разбит по классам, графики собраны в галереи-карусели.

Валюта

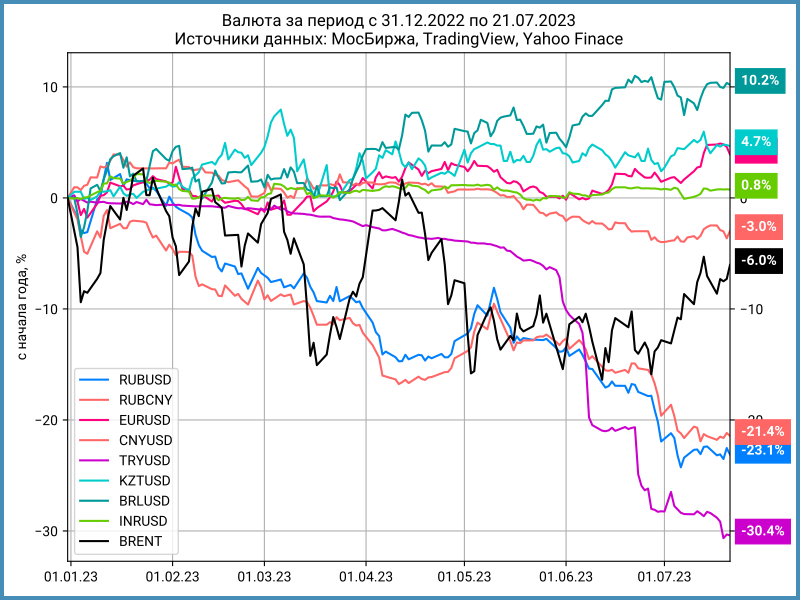

Рубль снизился: 90,92 руб./$, -0,9% за неделю и -23,1% с начала года. Повышение ключевой ставки не привело к росту рубля: больше влияют импортно-экспортные потоки и спрос на валюту, который связан с выходом нерезидентов. Спрос на рубль поддерживали нерезиденты в прошлые годы в рамках операций кэрри-трейд, но в новой реальности этот фактор перестал работать. Любопытно сравнить результаты политики Банка России с мягкими действиями турецкого центробанка: рубль потерял 63,9% с конца 2013 года в сравнении с -92,1% по турецкой лире.

Банк России анонсировал продажу валюты на 288 млрд руб. с 1 августа 2023 по 31 января 2024 года по 2,3 млрд руб./день. Операции проводятся в китайском юане. Сумма не выглядит значимой: ежемесячный объем торговли юанем на МосБирже с марта превышал 2 трлн руб. Операции Банка России снизят давление на рубль, если Минфин вернется к покупкам валюты по бюджетному правилу.

Ситуация на валютном рынке нормализуется. Индекс доходности валютных свопов OISFIXUSD закрылся на уровне -1,3% годовых против -3,8% годовых неделей ранее. Котировки рыночных свопов в пятницу вышли в плюс.

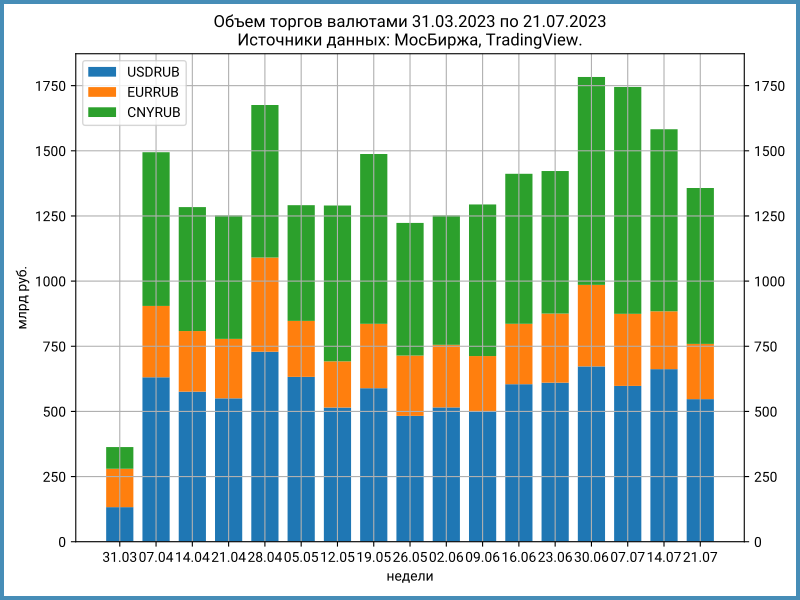

Снижаются недельные объемы торгов: -14,2% к значению прошлой недели и -23,9% к пику конца июня. Сокращение оборотов прошло во всех валютах.

Нефтегазовые налоги платятся 28 июля. НДД за 1 полугодие 2023 года перечисляется в июле: общий размер выплат может поддержать рубль на фоне сокращения активности на валютном рынке.

Облигации

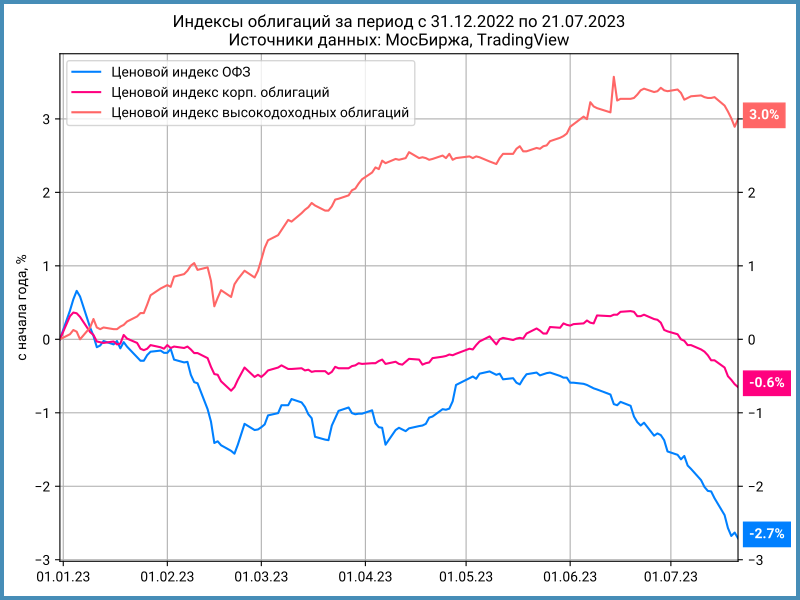

Облигации отыгрывали ожидания по ставке в течение недели. Индексы госбумаг и корп. облигаций: -0,6% и -0,4%. Высокодоходные бумаги: -0,3%. С начала года: госбумаги -2,7%, корпоративные выпуски -0,6% и высокодоходные бумаги +3%.

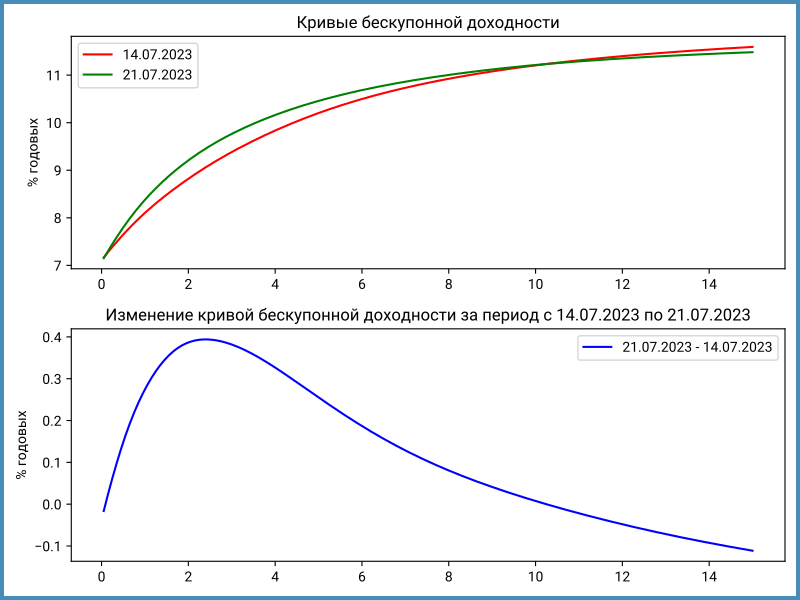

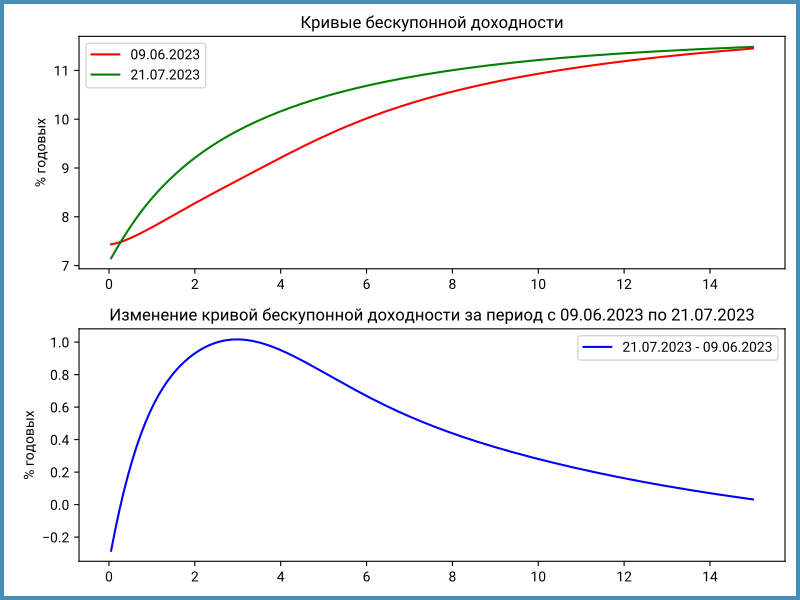

Кривая ОФЗ сдвинулась вверх по доходности на +0,25-0,4% на интервале 2-5 лет за неделю. Изменение составило +0,9-1% с даты последнего заседания Банка России 9 июня 2023 года. ОФЗ отыграли рост ключевой ставки на 1% с 7,5% до 8,5%. Новое направление определят ожидания рынка по решению Банка России 15 сентября.

Гособлигации реагируют быстрее, корпоративные бумаги отстают. Это привело к сужению спредов по рейтинговым категориям: выросли доходности ОФЗ, но аналогичного движения в других бумагах не произошло.

Акции

Индекс акций МосБиржи: +0,7% за неделю и +35,7% с начала года. Российские акции продолжают борьбу за первое место с NASDAQ, который вырос на 34,1%.

Американскому NASDAQ помешала слабая отчетность Netflix и Tesla. Другими факторами стали пятничная экспирация опционов и ребалансировка индекса NASDAQ 100. Вес отдельных бумаг в NASDAQ 100 устанавливается пропорционально капитализации, что привело к доминированию крупных технологических компаний. Новая версия индекса предполагает более равномерное распределение весов: доли крупных компаний сократятся. Индексным фондам пришлось ребалансировать портфели и продавать акции компаний, вес которых уменьшается.

Лондонский FTSE догоняет NIKKEI: +3,1% за неделю и +18,1% с начала года.

Драгметаллы

Палладий попытался улучшить позиции: +2,4% за неделю, но остается худшим с начала года с результатом -28%.

Золото и серебро остаются в лидерах: +7,9% и +3,8%.

Криптовалюты

Сохраняется интерес к XRP после частичного успеха в судебных баталиях: +9,8% за неделю и +132,3% с начала года.

Динамика других криптовалют выглядела спокойно.

Недвижимость

Летнее затишье наступило в недвижимости. Индекс скорректировался на 0,3% в рублях за неделю. Результат с начала года: +2,8%, что ниже инфляции +3,2%.

Пересчет в валюту не выглядит оптимистично: -18,8% с начала года на фоне ослабления рубля на 23,1%.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

При частичном или полном использовании ссылка на источник обязательна.