«Блаженны не ведающие , ибо не познали соблазнов суетного мира»

чьи слова не знаю , но суть верна :)))

Многие люди , не имеющие навыков , знаний и желания разбираться , все свои инвестиционные действия сводят к депозитам. Эти люди и слышать не желают ни про какие там облигации , акции и прочее. Хотя вот облигация - это ведь тоже консервативный вполне себе инструмент с доходностью чуть выше депозита... Впрочем за эту повышенную доходность уже приходится платить рыночным риском (облигации могут могут упасть относительно цены покупки) и кредитным риском (облигации могут уйти в дефолт).

хотя возможно такие люди даже и не ведают, что облигации могут уйти в дефолт, а тело даже самых надёжных облигаций может рухнуть на десятки процентов 😂

Но уверен, что есть и обратная каста людей - те, для кого депозиты очень скучно , совсем не интересно и малодоходно.

Говоря про себя , могу сказать , что было время когда я использовал только два инструмента инвестирования (депозиты и недвижимость), а по акциям я лишь задумывался с какого бока к ним подойти 😀, про облигации же вообще особо ничего не знал, так как и в депозитах после 2014 года доходность была выше 10 % на протяжении нескольких лет.

Хотя нет вру … был у меня еще третий инвестиционный инструмент - золотые монеты.

У меня даже особая схема инвестирования была: году этак в 2016-м мои депозиты давали где то в районе 90 тыс руб в месяц процентного дохода , которые я мог снимать по условиям депозита, что я и делал , покупая каждый месяц по одной золотой инвестиционной монете весом в одну унцию.

Причем в 2016 году унция золота в рублях как раз сильно выросла из за девальвации 2014-2015 года и стала стоить вместо 45 тыс руб - 90 тыс руб.

Конечно мне психологически было не очень комфортно покупать так сильно выросшее в рублях золото , но тем не менее каждый месяц с процентов депозита я брал по одной унцовки.

И правильно делал , сейчас одна унция стоит 170-180 тыс руб

Но сейчас , когда я «по уши» сижу и в акциях и в облигациях, тем не менее я не забыл с чего начался мой инвестиционный путь. И даже имея некоторый опыт в инвестициях на фондовом рынке , я все еще продолжаю использовать оба этих инструмента (депозиты и недвижимость).

Итак , тема статьи , Депозиты или Облигации !!!

Разбираемся в вопросе !!!

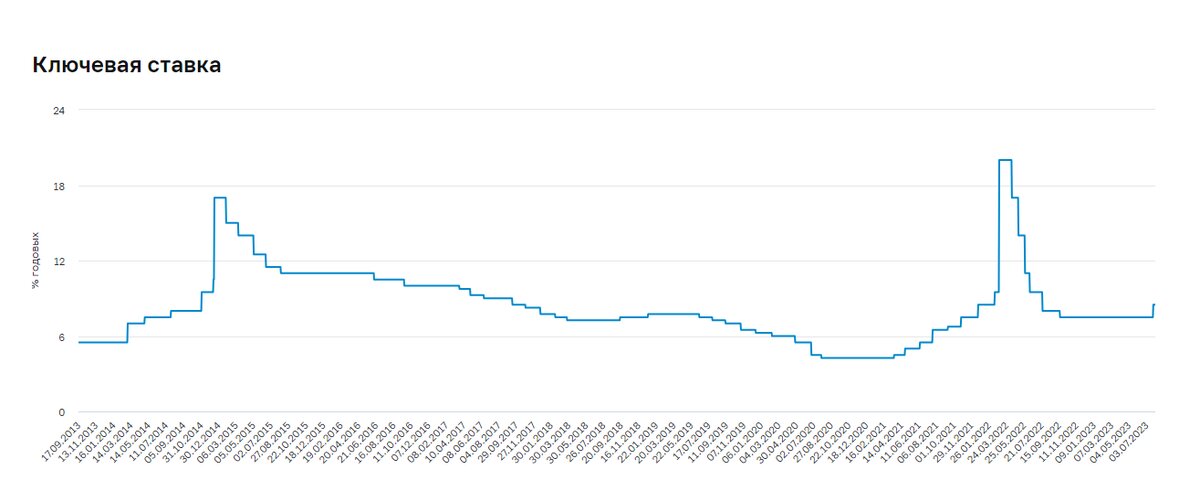

28 июля 2023 года ЦБ РФ поднял ключевую ставку на 1% до 8.5 %

До этого ставка не менялась с 20 сентября 2022 года.

Соответственно ставки по депозитам в коммерческих банках начнут немного подрастать и те, кто придерживается консервативной стратегии инвестирования с низкими рисками могут найти для себя чуть более выгодное предложение, чем оно было еще пару недель назад.

Правда я бы не торопился открывать депозиты сроком на год и более. Думаю состоявшееся повышение ставки лишь первая ступень и к зиме мы можем увидеть ставочку 9 - 10 % легко. Так что прямо сейчас если и открывать депозиты , то вероятно на срок от трех до шести месяцев.

Чем депозит удобен ?

1) Тем , что все понятно: отдал миллион под 10 % на три года - и через три года забрал миллион и 300 тыс. процентов сверху (ну или чуть больше в случае их капитализации). Также депозит легко открыть - хоть в самом обычном банковском приложении - онлайн, хоть при посещении отделения соответствующего банка - оффлайн.

2) Тем что практически отсутствует риск потери денег в результате неплатежеспособности банка.

Во первых, вклады застрахованы по общему правилу на сумму до 1,4 млн. руб. (исключения , которые до 10 млн. рассматривать не будем).

При среднем размере вклада на 01.01.23 год в сумме 275 тыс. руб. (по данным АСВ) сумма страховки охватывает почти все вклады населения. Также согласно данным АСВ общая сумма застрахованных вкладов составляет 36,5 трлн. руб. , что соответствует 75,1% от общего объема денежных средств физлиц в банках страны.

Во-вторых, при сумме вклада свыше 1.4 млн. руб. достаточно разместить деньги в топ 2 банков страны, чтобы спать спокойно и не переживать за дефолт.

3) Депозит для физиков это по сути безрисковый инвестиционный инструмент с минимальной доходностью. Открыл депозит и голову не греешь.

4) Для депозитов есть лимит , с которого не взимается НДФЛ с процентов

Чем депозит НЕ удобен ?

1) Депозит не удобен в первую очередь соотношением таких условий как срок и ставка. Сами сроки это либо кратко и средне срочные периоды. Длинные деньги - не про депозиты. Сейчас сроки в топ банках дают набор от одного месяца до трех-пяти лет и не более. Сейчас самые низкие ставки в самых коротких сроках. А к примеру весной 22 года все наоборот - самые высокие ставки давали лишь в короткую. А ведь банк делает только то , что ему выгодно , то есть тайминг имеет значение !!!

2) Депозит неудобен своими базовыми условиями - самая высокая ставка всегда дается на самых неудобных для вкладчика условиях. Например сейчас это совокупность максимального срока (три года ) с выплатой процентов в конце депозита и без возможности досрочного расторжения без потери процентов, без возможности частичных расходных операций по телу депозита и без возможностей пополнения в течение срока депозита.

3) В случаях когда ставка повышается экстренно до уровня локального или исторического пика , как это было в декабре 2014 года (17%) и в марте 2022 года (20%) , у вкладчиков не было возможности зафиксировать столь выгодную для них экстремально высокую доходность в депозитах на длительное время, поскольку депозиты по таким высоким ставкам открывались банками в тот период только в короткую, как правило до полугода.

В период таких пиков ситуация именно экстренная и рекордно-высокая ставка как временная мера направлена остановить набег населения на банки ну и как стабилизирующая мера против девальвации рубля к доллару.

4) Депозит, открытый не в то время , не по той ставке и не на тот срок может стать тихим убийцей капитала, то есть тайминг имеет значение и здесь.

Меня лично последний пункт вообще пугает больше всего. Инфляция действительно обесценивает долг. А депозит суть долговой инструмент.

Например еще недавно ставка ЦБ была 4% и те кто открыл срочные депозиты на три - пять лет явно и очевидно получили потерю покупательной способности своих денег по таким низким ставкам. Но зато спали они спокойно 😂😂😂

✔️Какие ставки по депозитам прямо сейчас (по состоянию на 28 июля 2023 года):

🔹Сбер - вклад "Лучший" , ставка 6% - на срок 2 мес., ставка 7.5 % на срок 6 мес. , ставка 8,2 % на срок 1 год, ставка 10 % на срок 3 года.

🔹ВТБ - ставка 8,3 % на срок пол года, ставка 10 % на срок 3 года , но без пополнения и снятия.

🔹Альфа Банк - ставка 7,75 % на срок пол года, ставка 8 % на год и ставка 10 % на срок 3 года без пополнения и снятия.

🔹Россельхозбанк - ставка 7,6 % на пол года, ставка 8 % на год, ставка 10,1 % на три года.

Как видно по состоянию на сегодня у банков присутствует некий консенсус по высокой инфляции на следующие три года.

Причем ставки депозитов для нас - это цена фондирования для них ☝️

Например в короткую (до года) банки готовы сейчас брать в долг по цене сильно ниже ставки ЦБ.

На срок год - чуть чуть ниже ставки ЦБ.

А вот на срок ТРИ года … - уже есть повод задуматься для нас с вами , ведь по логике банки всегда в моменте должны иметь цену фондирования ниже ставки ЦБ !!!

Именно поэтому совокупность таких условий как срок депозита/ставка депозита/условия депозита всегда в пользу банка , взамен вкладчик получает почти безрисковая доходность , но минимальную, которую можно взять на рынке.

Итак уже сейчас банки закладываются, что им на три года взять деньги в долг у физиков под 10 % выгодно. А выгодно им это будет, только если ставка ЦБ в ближайшее время будет выше 10 % , а такая высокая ставка ЦБ может быть только при высокой инфляции, а основным про-инфляционным фактором у нас всегда была девальвация рубля.

Получается, что банки уверены, что цена фондирования через вклады будет дорожать, поэтому прямо сейчас они пытаются "застолбить" деньги в среднесрок на условиях без "пополнения и снятия".

Для меня как физика это конечно пища для размышлений ☝ ведь инфляция - для меня риск.

Соответственно так ли уж выгодно мне как физику открывать депозит даже под очень привлекательные сейчас 10% , заморозив деньги на три года , но получив в конце свои 30% ???

Учитывая какие катаклизмы у нас случились только с 2020 по 2022 года - десять раз подумаешь :)))

Куда вкладывать , чтобы отыграть инфляцию не является темой данной статьи, хотя ответ здесь очевиден и он на поверхности.

Инфляцию отыгрывает любой актив , который не долг: золото , недвижимость, акции. Это в общих чертах :))) А нюансы, повторюсь , не в этой статье.

✔️ Поговорим про облигации как альтернативу депозитам

Учитывая , что облигации более рискованный и "замороченный" для физиков инструмент, чем банковские депозиты, то и доходность у облигаций должна быть более высокой.

Потому что есть универсальное правило инвестиций: чем выше риск , тем выше доходность ☝

Всегда принимая на себя дополнительный риск , инвестор вправе рассчитывать на более высокую доходность !!! Иначе какой смысл инвестору заходить в более рискованный инструмент, когда за те же деньги и ту же доходность есть менее рискованные варианты !!!

🔷🔹🔹Депозиты против ОФЗ 🔹🔹🔷

Кто то скажет , ну какой риск может быть у тех же ОФЗ, которые по сути своей еще более надежны , чем любые банковские депозиты.

В части кредитного риска , то есть риска получить дефолт - соглашусь, это так. ОФЗ наверное самые надежные по данному критерию среди всех долговых инструментов.

Но например, у среднесрочных и длинных ОФЗ есть рыночный риск , в результате которого их цена может рухнуть на десятки процентов и все мы в недавнем времени были тому свидетелями.

Далеко за примером ходить не надо:

Вот длинный выпуск ОФЗ с фиксированным купоном в 7.7 % годовых со сроком погашения в 2039 году.

Еще в 2020 году данная ОФЗ продавалась по 124% от номинала , то есть по 1240 руб.

Всего через пару лет цена рухнула до 48% номинала и данную ОФЗ можно было купить/продать по 480 руб !!!! 🤦🏻♂️ Супер надежный и консервативный инвестиционный актив - рухнул в цене более чем на 60 % вследствие реализации двух рисков: рыночного и геополитического.

Вот вам и консервативные инвестиции с полным отсутствием кредитного риска дефолта 😂😂😂

А вот кто сидел в депозитах не заметил никакой волатильности, поскольку банковский депозит - это внебиржевой инструмент, который нельзя продать, на который отсутствует рыночное ценообразование.

Кстати прямо сейчас этот выпуск ОФЗ торгуется по цене 76.6 % номинала - это 766 руб при номинале 1000₽.

Конечно кажется интересно купить 1000₽ за 766₽ и получить доходность 11% к погашению. Менее , чем через 10 лет , эта инвестиции себя окупит и только купонами гарантировано даст возврат вложенных средств, а потом при погашении можно будет еще получить разницу между номиналом и ценой покупки.

Только никто не знает , что будет с нашей страной к 2039 году , что будет с рублем, как в течение этого срока будет меняться ставка , не будет ли у нас период высокой инфляции и ставки ЦБ в 15-20 % !!! :)))

Опять же, если исходить , что банки готовы уже сейчас занимать на три года под 10% , а следовательно закладываются на рост ставки ЦБ в этот период выше 10% , то есть ли смысл сейчас брать длинные ОФЗ ???? Выпуск 26230 имеет огромное количество рыночных и геополитических рисков , при текущей купонной доходности (76.78₽ в год) к телу (766₽) дает 10% "грязными" , то есть без учета НДФЛ. А за минусом налога - чистая доходность 8.7 % - это именно те деньги которые можно будет забрать в карман и потратить на личные нужды.

Конечно с процентов по банковским вкладам тоже взимается ндфл, но там хотя бы есть некий необлагаемый налогом лимит, а в ОФЗ такого нет.

Очевидно , что прямо сейчас длинные ОФЗ проигрывают среднесрочным банковским депозитам !!!

Если учесть , что цикл ужесточения ДКП и повышения ставки только только начался , то по логике длинным ОФЗ с текущих уровней еще есть куда падать.

Посмотрим короткие ОФЗ:

- выпуск 26223 с купоном 6.5% и погашением через 6 месяцев дает доходность к погашению 8.3% без учета НДФЛ , то есть за минусом налога будет меньше 8%

- Выпуск 26222 с купоном 7.1% и сроком погашения через 1 год и 2 месяца дает доходность к погашению 8.78 % годовых без учета НДФЛ

Получается что доходность по коротким депозитам (от полугода до года) в принципе почти один в один с доходностью по коротким ОФЗ.

🔷🔹🔹Депозиты против корпоратов 🔹🔹🔷

Корпоратами я называю облигации наших крупных надежных корпораций с высоким кредитным рейтингом.

Для меня очевидно, что какой бы надежной не была корпорация и пусть она будет хоть десять раз "голубая фишка", но риски облигаций такого эмитента всяко выше, чем риски суверенных бондов государства. Соответственно как инвестор я предъявляю требование более высокой доходности за повышенный риск, ведь при прочих равных я выберу суверенные бонды (то бишь ОФЗ), у которых даже чисто теоретически риск меньше.

Следовательно доходность по качественным корпоративным облигациям должна быть выше, чем доходность по депозитам.

Посмотрим доходности по коротким бумагам какие есть прямо сейчас:

- Газпромнефть RU000A0ZYXV9, срок до погашения 7 мес., купон 7.2 % , цена 99,16 % номинала, доходность к погашению - 8,82 % без учета НДФЛ

- Роснефть RU000A0JUFV8, срок до погашения 6 мес., доходность к погашению 7%

- Газпромнефть RU000A0ZYLC4 , срок до погашения год и четыре месяца, купон 7,7 %, цена 99 % номинала, доходность к погашению - 8,6 % без учета НДФЛ

По средним бумагам:

- ГМК Норильский Никель RU000A105A61, срок до погашения 4,2 года, купон 9,7 %, цена 100,25 % номинала, доходность к погашению 9,84 %

- Ростелеком RU000A0ZYG52, срок до погашения 4,3 года, купон 9,17 %, цена 99,64 % номинала, доходность к погашению 9,58 % , без учета НДФЛ.

- Полюс RU000A105VC5, срок до погашения 4 года и 6 мес., купон 10,4 %, цена 100,7 % к номиналу, доходность к погашению 10,46 % без учета НДФЛ

- Газпромнефть RU000A105KPO , срок до погашения 2 года и 4 мес., купон 9%, цена 99,7% к номиналу, доходность к погашению 9,46 %

- Газпромнефть, срок до погашения 6 лет и 4 мес., купон 7,15 %, цена 85,5 % номинала, доходность к погашению 10,69 %

По длинным смотреть не буду, точнее не буду описывать, там все удивительно грустно и печально - доходности хуже , чем в длинных ОФЗ, что само по себе - абсурд !!!

Про сектор ВДО я также писать не буду, так как там все еще более грустно - совершенно мизерная доходность очевидно никак не соответствующая тем рискам, какие там вшиты. Считаю , что такая не эффективность долгового рынка этого сектора существует исключительно вследствие отсутствия компетенции и понимания у физ лиц природы того , с чем они имеют дело.

Впрочем не удержусь и один пример приведу:

СДЭК RU000A102SM7 - срок до погашения 4,5 года, доходность к погашению 10,42 % без учета НДФЛ

Конечно при купоне в 9,5 % это ни разу не ВДО, но имхо рынок ставит знак равенства например между СДЭК и Полюс , хотя по уровню рисков для меня очевидно, что они не равны !!!

Какие можно сделать выводы по долговому рынку прямо сейчас:

1) Банки как профессиональные участники рынка долга показывают гораздо большую компетентность и в целом более адекватно оценивают перспективы и риски

2) В целом весь рынок облигаций при больших рисках предлагает равную доходность с депозитами либо даже более меньшую из чего можно сделать вывод, что рынок долга (все его сектора) переоценен и имеет некоторый потенциал падения. Думаю, что с дальнейшим ростом ставки на рынке облигаций появятся более адекватные предложения.

У рынка облигаций свои преимущества перед депозитами:

- ликвидность, то есть возможность зайти любой суммой, а самое главное выйти в любой момент, когда нужны деньги

- ежедневное начисление НКД, дающее возможность выскочить без потери или с небольшой потерей процентов.

- более разнообразные существенные условия , например облигации с плавающим купоном, облигации с пересчетом тела на инфляцию, облигации с привязкой к курсу золота, доллара и прочее.

- одно то , что есть полноценный долговой рынок дает такие возможности , которых нет у депозитов. Например в кризис 22 года , когда абсолютно все летело вниз , а ставку задрали до убийственного значения в 20% вкладчики не могли воспользоваться ситуацией как то существенно , а вот на бирже можно было отхватить надежные облигации под 20% доходности к номиналу и плюсом в краткосроке получить рост тела облигации на десятки процентов !!!!

Конечно по совокупности названных выше критериев облигации более интересны , чем депозиты.

Вообще сравнивая базовые условия облигаций и депозитов, у облигаций больше фишек. Но самое главное для инвестора - доходность относительно риска. И пока прямо сейчас депозиты при меньшем риске дают такую же или большую доходность на кратко и средне сроке !!!

Жду роста доходностей на рынке облигаций :)))