Организации, работающие по упрощенной системе налогообложения, не являются плательщиками НДС. При этом необходимые строительные материалы, ГСМ для строительных машин и механизмов и прочее, эти организации приобретают с НДС.

Надо ли учитывать «входящий» НДС в смете?

Бывает, что сметчики никак не показывают сумму НДС в смете, считая, что если фирма не является плательщиком НДС, то и учитывать его не нужно. В этом случае получается, что материалы для строительства приобретались с НДС, к примеру, на 120 тыс. рублей, а в смету включено – и соответственно будет предъявлено на оплату заказчику – только 100 тыс. рублей. То есть подрядчик потеряет 20 тыс. рублей.

Второй, тоже неверный вариант, приводящий к появлению убытков, – это выделить в смете строку с НДС и выставить заказчику счет-фактуру. В этом случае подрядчик будет обязан отчитаться по налогу и уплатить его в бюджет. То есть получится, что подрядчик заплатил НДС дважды, в первый раз, когда покупал материалы и оборудование, второй – при уплате НДС в бюджет.

Правильным способом будет учесть в смете компенсацию НДС, который он заплатил при покупке материалов и оборудования.

В итоги по смете добавляется строка с формулой:

(МАТ+ОБ+(ЭМ-ЗПМ))*0,2, где:

МАТ – стоимость материалов;

ОБ – стоимость оборудования;

ЭМ – стоимость эксплуатации машин;

ЗПМ – заработная плата машинистов.

До отмены МДС81-33.2004 в состав данной формулы компенсации НДС можно было включить 17,12% от величины накладных расходов (0,1712*НР), так как согласно Приложению 8 данного МДС, удельный вес материалов в составе накладных расходов составляет 17,12%. В новой Методике по разработке и применению накладных расходов (Приказ Минстроя РФ №812/пр от 26.12.2020г.) постатейная структура накладных расходов по элементам затрат не приведена, поэтому официального обоснования применять эту составляющую формулы нет.

Ранее в формулу компенсации включали 15% от сметной прибыли (0,15*СП), однако данный норматив (доля материалов в составе величины сметной прибыли) также никакими официальными документами не регламентирован. Поэтому включать в смету компенсацию НДС от суммы накладных расходов и сметной прибыли можно только по согласованию с заказчиком и только в случае небюджетного финансирования.

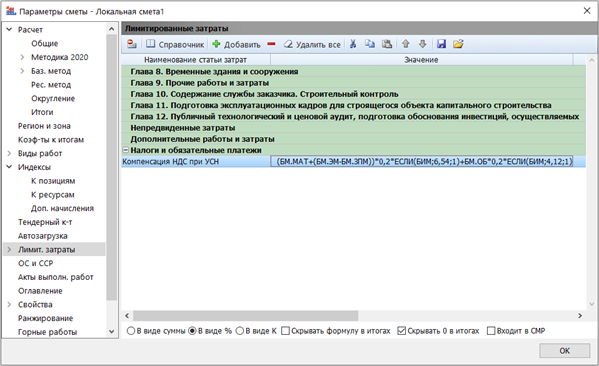

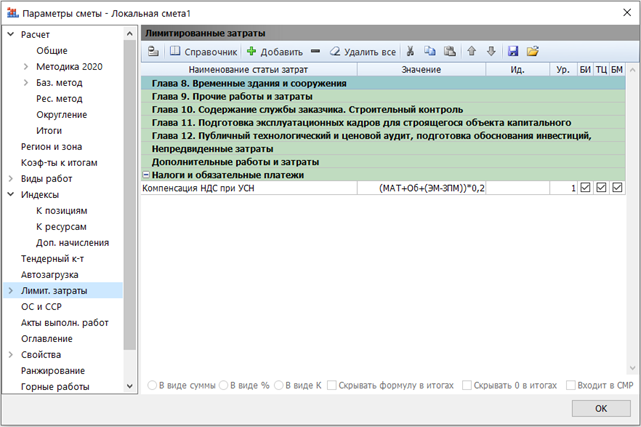

В Гранд-смете формулу компенсации НДС включают в лимитированные затраты в параметрах локальной сметы.

Для локальных смет, составленных ресурсным или базисно-индексным методом с применением индексов по элементам затрат, формула имеет вид (МАТ+Об+(ЭМ-ЗПМ))*0,2:

Для локальных смет, составленных базисно-индексным методом с индексацией к СМР:

(БМ.МАТ+(БМ.ЭМ-БМ.ЗПМ))*0,2*ЕСЛИ(БИМ;ХХ;1)+БМ.ОБ*0,2*ЕСЛИ(БИМ;УУ;1)

где

ХХ – индекс к СМР;

УУ – индекс на оборудование.