Америка не в рецессии. Но наступит ли она когда-нибудь? У нас есть ответ.

Американская экономика продолжает бросать вызов обычным прогнозистам, работая без особых помех. В отличие от них, я еще в начале апреля пришел к выводу, что «сейчас рецессия менее вероятна», чем это было в начале 2023 года.

С тех пор экономика продолжала развиваться, как я и предсказывал. Она проявляет меньше слабости и большую устойчивость. Это не означает, что она продолжит расти, как это было в 2021 и 2022 годах, но вместо того, чтобы впасть в рецессию, самое худшее, что нам следует ожидать, — это кратковременное умеренное замедление.

Есть одна переменная, которая может нарушить это и действительно вызвать рецессию. Я вернусь к этому через мгновение; во-первых, давайте посмотрим на сильные стороны экономики США.

Рынок труда чувствует себя хорошо

Сейчас идет третий год после пандемии и частичной остановки экономики, созданной правительством. В то время как 2021 год был годом восстановления, 2022 и особенно 2023 год являются нормальными годами с точки зрения экономики. Поэтому, если мы хотим знать, где мы находимся с точки зрения макроэкономических показателей, мы можем сравнить этот год и прошлый год с другим двухлетним периодом, который демонстрировал «нормальность».

Последний такой период был в 2018-2019 годах. Это был пик последнего цикла роста, который в немалой степени выиграл от налоговой реформы Трампа и кампании по дерегулированию, которую он начал. В те годы в Америке наблюдался самый сильный экономический рост за последние десятилетия, один из самых низких уровней безработицы в наше время и резкий рост доходов домохозяйств, особенно в сегментах с низким доходом.

Чтобы получить представление о том, насколько сильна наша нынешняя экономика, на Рисунке 1 сравнивается уровень занятости в 2018–2019 годах (зеленая линия) с периодом с 2022 по первую половину 2023 года (красная). Этот показатель иллюстрирует количество людей в возрасте 16 лет и старше, имеющих работу, как долю от общей численности населения в этом возрастном сегменте. Цифры не скорректированы с учетом сезонных колебаний, что дает максимально точную картину того, что «на самом деле» происходит на рынке труда.

Близость сегодняшней экономики к экономике Трампа поразительна; тот факт, что мы не догнали нас же самих по уровню занятости, не является обвинением администрации Байдена. Это просто показывает, насколько исключительными были наши экономические показатели при Трампе. Однако из Рисунка 1 ясно, что наша экономика чувствует себя хорошо, и здесь нет никаких признаков рецессии.

На Рисунке 2 показан самый популярный показатель рынка труда: безработица. То же сравнение показывает, насколько устрашающе близки мы сегодня к тому состоянию, в котором была экономика Трампа. Тот факт, что наша безработица на самом деле немного ниже, можно объяснить данными, представленными на Рисунке 1: некоторые из людей, которые были бы безработными в экономике Трампа, просто ушли с рынка труда.

Тем не менее уровень безработицы низкий и, вероятно, останется таким в ближайшие месяцы. Ключевым показателем того, куда движется экономика, будет безработица в сентябре, когда закрываются сезонные летние рабочие места. Если в этот момент наши показатели окажутся выше таковых при Трампе, я буду считать это одним из индикаторов надвигающейся рецессии

ПИИ и ВВП

В то время как рынок труда чувствует себя хорошо, с прямыми иностранными инвестициями (ПИИ) дела обстоят не так хорошо. Это важная переменная: она показывает, как инвесторы за пределами Америки оценивают нашу экономику. Мы специально смотрим на новые ПИИ, чтобы получить как можно более свежее представление о том, что иностранные инвесторы думают об экономике США.

Единственная проблема с этими данными заключается в том, что они не обновляются очень быстро. Самые последние данные, которые у нас есть, относятся к 2022 году. Мы все еще можем их использовать, если сравним с другим ключевым набором переменных, а именно с компонентами валового внутреннего продукта (ВВП).

В прошлом году иностранцы вложили в Соединенные Штаты 177,5 млрд долларов (так называемые инвестиции первого года), что является сравнительно небольшой цифрой. За шесть лет с 2014 по 2019 год среднегодовой показатель был на 77% выше и составил 314,4 млрд долларов.

Следует ожидать, что ПИИ колеблются, но показатель 2022 года является вторым по величине с 2014 года, достигнув минимума только к 2020 году. Но значит ли это, что иностранцы уже тогда сомневались в экономике США? Чтобы понять это, нам нужно увидеть, откуда пришли деньги; если инвесторы со всего мира сократили здесь свои вложения, мы можем принять это за знак консенсуса в отношении того, что Америка в их сознании демонстрирует признаки экономической слабости.

Большая часть ПИИ в США поступает из Европы. За последние девять лет — весь период времени, за который Бюро экономического анализа (БЭА) публикует этот тип данных о ПИИ, — на долю европейцев приходилось 59% всех новых ПИИ в Америке. В 2022 году их вложения ПИИ в страну составили 56% от того, что было в среднем в 2014–2019 годах.

Канадцы сократили свой денежный поток, связанный с США, на одну треть в 2022 году, опять же по сравнению со средним показателем за 2014–2019 годы. Японские инвестиции, на долю которых приходится 7,6% ПИИ США, сократились почти на 74%.

В целом Европа, Канада и Япония являются источниками 85% прямых иностранных инвестиций в первый год в Соединенных Штатах. Их консенсус в отношении сокращения ПИИ в Америку свидетельствует об опасениях по поводу прибыльности. Поскольку предприятия получают прибыль, когда экономика растет, опасения по поводу рецессии заставят их сократить свое влияние на экономику США.

Даже китайские ПИИ в Америку сократились в 2022 году: при скудных 427 млн долларов они сократили свои инвестиции более чем на 95% по сравнению со средним показателем до пандемии. Однако это не должно быть признаком того, что китайцы ожидали рецессии в США. В последнее время китайские инвестиции в Америку подвергаются повышенному контролю.

За последние девять лет на долю китайских инвесторов в среднем приходилось лишь 2% от общего притока новых ПИИ в экономику США.

Прямые иностранные инвестиции часто связаны с покупкой бизнеса в другой стране. Другие типы ПИИ связаны с созданием нового бизнеса или расширением существующего. Поскольку тип приобретения преобладает над новыми, направленными в США ПИИ, любые опасения по поводу прибыльности могут быть (по крайней мере частично) подтверждены или опровергнуты путем изучения валового накопления основного капитала — инвестиций в бизнес — в экономике США.

В целом бизнес-инвестиции в экономику США охлаждаются два квартала подряд. В последнем квартале 2022 года общее накопление капитала в экономике США составило 1 146,7 млрд долларов. Это сокращение по сравнению с третьим кварталом; в первом квартале этого года показатель упал до 1 122,1 миллиарда долларов. С поправкой на инфляцию с середины прошлого года до конца марта этого года накопление капитала сократилось более чем на 8%; с 1 квартала 2022 года снижение составило 6,8%.

Это сигнализировало бы об ослаблении экономики, если бы не тот факт, что предприятия тратили больше денег на строительство сооружений. Это предполагает уверенность в завтрашнем дне.

В то же время инвестиции в жилье в реальном выражении упали на 18,6%. Скорее всего, это связано с ростом процентных ставок, что вынудило домохозяйства сократить бюджет на покупку жилья. Это, в свою очередь, сигнализировало бы о рецессии, если бы не тот факт, что с 1 квартала 2022 года по 1 квартал этого года общее частное потребление выросло на 2,9% в реальном выражении.

Поскольку на частное потребление приходится 70% экономики США, это во многом объясняет рост реального ВВП на 2%, который мы наблюдали в прошлом году.

Если бы показатели рынка труда за июнь были хуже, чем сейчас, можно было бы ожидать, что отрицательные стороны показателей ВВП распространились бы по всей экономике. Похоже, это не так: не только Рисунки 1 и 2 иллюстрируют рынок труда в хорошем состоянии, но и другие цифры Бюро трудовой статистики говорят о том же:

- Средняя почасовая заработная плата в экономике США в июне этого года была на 19,4% выше, чем в июне 2019 года;

- Средняя рабочая неделя стала короче на 1,4%, но недельная зарплата по‑прежнему выросла на 17,7%.

Несмотря на немного более короткую рабочую неделю, сегодня американские рабочие чаще работают полный рабочий день, как это было четыре года назад. Тогда 83,3% всех сотрудников работали 35 часов и более; сегодня это число составляет 84,1%. Это говорит нам о том, что работники работают меньше сверхурочно, но больше обычного рабочего времени.

Рынок труда с более высокой долей штатных сотрудников, как правило, более перспективен, чем тот, где работодатели хотят работать с лоскутным одеялом из работников, занятых неполный рабочий день. Тот факт, что доля занятых полный рабочий день в июне стала второй по величине в этом месяце как минимум за десять лет, является признаком того, что работодатели с оптимизмом смотрят в будущее.

Проблема в правительстве

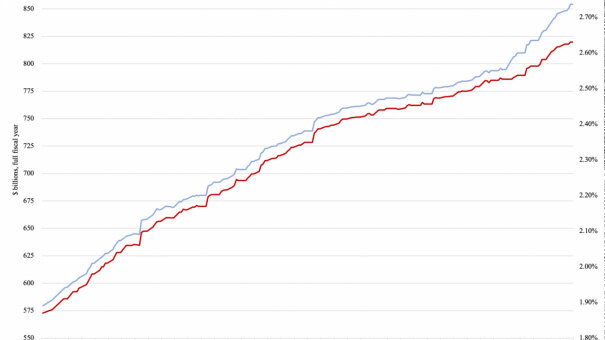

Единственным сектором экономики, вызывающим некоторую обеспокоенность, является правительство. Его долг и связанные с ним процентные ставки растут проблематичными темпами. На Рисунке 3 показана предполагаемая годовая стоимость долга, поскольку она увеличилась в течение этого финансового года по сравнению со средней процентной ставкой по долгу.

В июне половина роста стоимости долга (голубая линия) была связана с ростом долга, а половина — с повышением процентных ставок. Последнее влияет на стоимость долга посредством так называемого пролонгации: долг с погашением по низкой процентной ставке заменяется новым долгом, выставленным на аукцион по более высокой ставке.

Например, 26 июня Казначейство продало двухлетние казначейские облигации на сумму 42 миллиарда долларов со средней доходностью 4,625%. Общая годовая стоимость этой части государственного долга США составит 1,94 млрд долларов. Эта партия долга частично заменила двухлетний долг на сумму 69 млрд долларов, который был продан в июне 2021 года по процентной ставке 0,22%. Годовая стоимость этой партии составила 151 млн долларов.

Это означает, что хотя новая партия двухлетних долговых обязательств была на 27 млрд долларов меньше, ее годовая стоимость была на 1,8 млрд долларов выше, чем у партии с погашением.

Большинство новых казначейских долговых обязательств продаются по значительно более высоким процентным ставкам, чем долговые обязательства с наступающим сроком погашения. За последние две недели все казначейские векселя со сроком погашения 6 месяцев или менее были проданы с аукциона по цене более 5%. Ценные бумаги с более длительным сроком погашения продаются по более низким процентным ставкам, но эти ставки также растут.

Та же тенденция наблюдается и на вторичном рынке, где владельцы долговых обязательств США могут продавать свои казначейские ценные бумаги за наличные. По состоянию на 10 июля вы могли купить все казначейские облигации со сроком погашения до одного года и получить процентную ставку более 5%; 4- и 6-месячные счета оплачиваются более чем на 5,5%. Все сроки погашения от 2 лет и выше платят более 4%.

Три месяца назад, 10 апреля, только две бумаги платили на вторичном рынке более 5%: 3-х и 4-х месячные векселя. Для всех сроков погашения от 3 лет и выше предлагается процентная ставка менее 4% в год.

Неизбежно, что более высокие процентные ставки по долгу США повышают ставки в целом. Пока это только охладило рынок недвижимости; автомобильный рынок остается устойчивым. Однако наступит момент, когда растущие процентные ставки станут слишком сложными для потребителей.

Большой вопрос заключается в том, достигнет ли экономика США этой точки с помощью Федеральной резервной системы или без нее. Судя по тому, как обстоят дела сегодня, я не вижу, чтобы они повышали ставки в ближайшем будущем. Таким образом, тенденция к повышению процентных ставок, вероятно, обусловлена растущими опасениями инвесторов по поводу неудержимого роста государственного долга США.

Вполне возможно, что опасения, побуждающие инвесторов требовать более высоких процентных ставок, подпитываются слухами о том, что Конгресс ищет путь наименьшего сопротивления для управления бюджетным дефицитом в ближайшие годы. Источники, которым я доверяю, объясняют, что ведущие члены Конгресса, похоже, не желают делать ничего существенного, чтобы изменить текущую траекторию долга. Они предпочитают вернуться к монетизации дефицита.

Короче говоря: Федеральная резервная система печатает больше денег, чтобы купить больше долга у казначейства.

На сегодняшний день сценарий, при котором Федеральная резервная система вернется к монетизации дефицита, является лишь слухом, и я не вижу, чтобы это произошло до выборов 2024 года. Однако, учитывая далеко идущие последствия возобновления монетизации для экономики США, стоит серьезно отнестись к гипотетическому сценарию, когда такая политика даст обратный эффект.