Настоящая статья написана в продолжении статьи «Почему истцы проиграли судебный спор по смете СНТ?», а также для того, чтобы ответить на вопросы наших читателей в комментариях.

Приведем комментарий нашего читателя, на вопросы которого мы постараемся ответить в статье:

«членские взносы на 2022 год в СНТ должны быть рассчитаны с учетом «входящего» остатка неиспользованных целевых средств, на основании принятого алгоритма расчета членских взносов....

Наталья, поясните пожалуйста подробнее по этому тексту.

Я понимаю это как, если деньги остались у СНТ, то они включаются во входящий остаток и уже с учётом их рассчитываются взносы. Правильно?

Или взносы рассчитываются сами по себе, а входящий остаток просто плюсуется к взносам?».

В данной статье, я как аудитор, напишу свое мнение в ответах на следующие вопросы:

1. Что представляет из себя плановая приходно-расходная смета СНТ?

2. Почему истцы проиграли судебный спор с СНТ по вопросу включения в приходно-расходную смету входящих остатков?

3. Что надо сделать членам СНТ, чтобы не проигрывать в суде споры по включению в приходно-расходную смету входящих остатков?

Итак, уважаемые читатели, давайте разбираться вместе в этих вопросах.

Что представляет из себя плановая приходно-расходная смета СНТ?

Если говорить простыми словами, то плановая приходно-расходная смета СНТ- это финансовый бюджет СНТ.

Термин «финансовый» означает, что это бюджет движения денежных средств, плановый «приход» денежных средств, а также плановый «расход» денежных средств.

В пункте 5 статьи 14 закона 217-ФЗ указано на какие расходы могут быть использованы членские взносы, при чем в законе применяется термин «исключительно», т.е. членские взносы могут быть использованы исключительно на расходы:

1) с содержанием имущества общего пользования товарищества, в том числе уплатой арендных платежей за данное имущество;

2) с осуществлением расчетов с организациями, осуществляющими снабжение тепловой и электрической энергией, водой, газом, водоотведение на основании договоров, заключенных с этими организациями;

3) с осуществлением расчетов с оператором по обращению с твердыми коммунальными отходами, региональным оператором по обращению с твердыми коммунальными отходами на основании договоров, заключенных товариществом с этими организациями;

4) с благоустройством земельных участков общего назначения;

5) с охраной территории садоводства или огородничества и обеспечением в границах такой территории пожарной безопасности;

6) с проведением аудиторских проверок товарищества;

7) с выплатой заработной платы лицам, с которыми товариществом заключены трудовые договоры;

8) с организацией и проведением общих собраний членов товарищества, выполнением решений этих собраний;

9) с уплатой налогов и сборов, связанных с деятельностью товарищества, в соответствии с законодательством о налогах и сборах.

В пункте 6 статьи 14 закона 217-ФЗ указано на какие расходы могут быть использованы целевые членские взносы, при чем в законе также применяется термин «исключительно», т.е. целевые членские взносы могут быть направлены исключительно на расходы:

1) с подготовкой документов, необходимых для образования земельного участка, находящегося в государственной или муниципальной собственности, в целях дальнейшего предоставления товариществу такого земельного участка;

2) с подготовкой документации по планировке территории в отношении территории садоводства или огородничества;

3) с проведением кадастровых работ для целей внесения в Единый государственный реестр недвижимости сведений о садовых или огородных земельных участках, земельных участках общего назначения, об иных объектах недвижимости, относящихся к имуществу общего пользования;

4) с созданием или приобретением необходимого для деятельности товарищества имущества общего пользования;

5) с реализацией мероприятий, предусмотренных решением общего собрания членов товарищества.

Таким образом, плановая приходно- расходная смета представляет из себя:

- Расходная часть сметы - это запланированные расходы на плановый год;

- Доходная части сметы - это ИСТОЧНИКИ ФИНАНСИРОВАНИЯ плановых расходов.

При чем надо понимать, что учет источников финансирования расходов необходимо вести РАЗДЕЛЬНО, поэтому на конец отчетного периода в СНТ могут быть остатки неиспользованных средств по:

- членским взносам;

- целевым средствам в разрезе целевых программ;

- другим источникам.

Другими словами, если на конец отчетного года в СНТ остались неиспользованные денежные средства по членским взносам, то эти денежные средства должным быть учтены при расчете членских взносов на плановый год.

Таким образом, часть плановых расходов должна быть профинансирована за счет остатка неиспользованных средств по членским взносам, а остальная часть плановых расходов должна быть профинансирована за счет текущих членских взносов планового года.

Для расчета членских взносов на плановый год надо брать базу для распределения, рассчитанную, как разница между:

ПЛАНОВЫЕ РАСХОДЫ ПО СМЕТЕ минус ОСТАТОК НЕИСПОЛЬЗОВАННЫХ ЧЛЕНСКИХ ВЗНОСОВ на конец прошедшего года.

Теперь вернемся к вопросу создания специального фонда, который мы рассматривали в статье: «Почему истцы проиграли судебный спор по смете СНТ?».

Созданный решением общего собрания специальный фонд имеет целевое направление использования. Направлением использования этого спец.фонда является приобретение основных средств.

Таким образом, при условии планирования приобретения имущества общего пользования за счет этого специального фонда, в плановую приходно-расходную смету надо включать в доходную часть целевые средства этого специального фонда, как источника финансирования расходов по приобретению имущества СНТ. Соответственно, в расходной части сметы будут отражены расходы по приобретению имущества.

Почему истцы проиграли судебный спор с СНТ по вопросу включения в приходно-расходную смету входящих остатков?

Интересный вопрос, на который я пыталась получить отчет, читая судебное решение.

Я приведу кратко ключевые требования, которые были заявлены истцами в суде по смете СНТ:

- Средства специального фонда не включены в плановую приходно-расходную смету.

- Свободный остаток денежных средств по счетам в банке не включается в плановую приходно-расходную смету.

- Погашение дебиторской задолженности прошлых лет не включается в плановую приходно-расходную смету.

По моему мнению, все заявленные требования истцов правомерны, но истцы по факту проиграли все суды в первой инстанции, а также кассацию.

Приведем цитаты из судебного решения:

Ответ на поставленный вопрос дан самим судом: «Законность и обоснованность принятых решений не опровергнута истцами в ходе рассмотрения дела».

Действительно, читая судебное решение, я как аудитор, могу подтвердить, что исковые требования не имели достаточной доказательной базы для суда, поэтому суд истцы проиграли.

Что надо сделать членам СНТ, чтобы не проигрывать в суде споры по включению в приходно-расходную смету входящих остатков?

Я приведу кратко основные ключевые рекомендации аудитора для обеспечения сильной позиции членов СНТ для суда, если уж члены товарищества будут заявлять исковые требования в суд.

Во-первых, для того, чтобы требовать от председателя правильного составления сметы, для начала надо установить форму и правила составления плановой сметы, а также отчета об исполнении сметы.

Да, уважаемые читатели, все начинается с учетной политики, которая должна определять порядок учета доходов и расходов в СНТ по смете, а также формы применяемых документы.

Все просто и старо, как мир! Сначала мысли, потом документы, а следом действия.

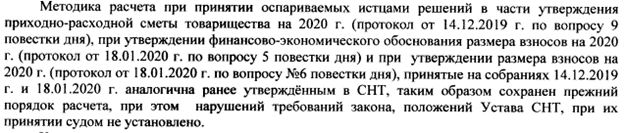

Обратите внимание на текст из судебного решения, приведенного выше по тексту, что суд пишет про методику расчета приходно-расходной сметы, а методика, как раз определяется учетной политикой СНТ.

Когда аудитор приходит на проверку и спрашивает про учетную политику СНТ, то учетной политики либо нет, либо она есть формально для бухгалтерского учета.

Итак, рекомендуем разработать и утвердить общим собранием СНТ учетную политику, определяющую порядок составления сметы, ФЭО, в также формы применяемых документов.

Во-вторых, когда я читала доводы сторон в споре по смете в судебном решении, то поймала себя на мысли, что юристы пишут иногда просто ерунду, потому что не имеют нужных компетенций по финансовым вопросам.

Мои рекомендации для истцов, а также для ответчиков, чтобы иметь сильную, обоснованную и убедительную позицию юристов в суде, рекомендуем дополнительно получать экспертные заключения аудиторов по финансовым вопросам, а также по исковым требованиям.

На этом закончим настоящую статью, но продолжим публиковать новые статьи на канале нашей аудиторской компании.

Темы ближайших статей:

1. Голосование на общих собраниях СНТ по доверенности, что в этом хорошего и что плохого?

2. Какие риски при заключении договоров председателями СНТ с ИП и самозанятыми?

3. Какие есть проблемы по ФЭО членских взносов при аудите СНТ?

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: