Примерно 1/3 моего ликвидного портфеля это сравнительно короткие корпоративные облигации эмитентов первого-второго эшелонов. Почему корпоративные, а не ОФЗ? - потому что короткие ОФЗ дают слишком низкую доходность, а длинные слишком волатильны. Основные критерии по которым я добавляю корпоративные облигации в портфель:

- Срок погашения (или оферты) через 12-36 месяцев.

- Доходность после уплаты налога сопоставимая с банковскими вкладами на такой же срок, сейчас это примерно от 9,3% годовых и выше, чтобы чистыми выходило не менее 8% годовых.

- Надёжность эмитента не ниже среднего.

- Ликвидность. Среднесуточный объём торгов должен быть достаточным чтобы облигацию можно было купить и продать по рыночной цене.

- Без амортизации. Предпочитаю инвестировать в корп. облигации по принципу купил и забыл и не думать что делать с облигацией до погашения, а купоны лишь приятный бонус.

Постепенно у меня невольно сама начала формироваться лестница облигаций с разными сроками (месяцами) погашения. Стратегия лестница облигаций считается одной из лучших для поддержания ликвидности портфеля облигаций т.к позволяет одновременно фиксировать доходность на средний или длинный срок при цикле снижения ставок, а в случае роста процентных ставок регулярно иметь высвобождающийся денежный поток за счёт погашения ближайших выпусков и реинвестировать их снова, но уже под более высокую доходность.

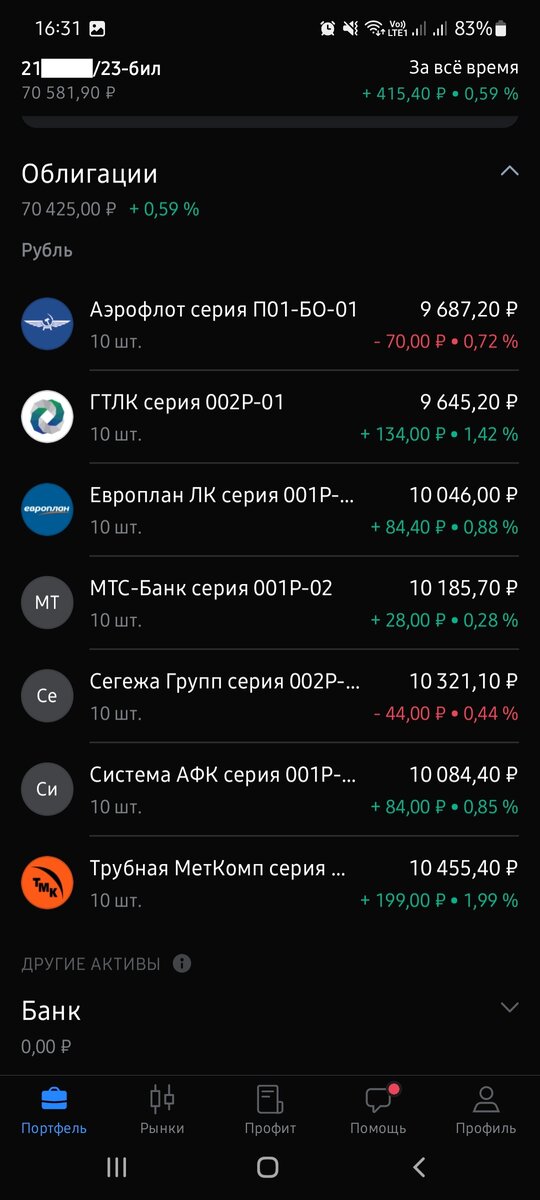

Сейчас у меня в портфеле 7 разных выпусков облигаций. И теперь стоит задача заполнить "пробелы" в тех месяцах где у меня нет погашений. Пожалуй лучшим инструментом по подбору облигаций является раздел анализ облигаций на сайте УК "Доходъ". Там можно как воспользоваться онлайн-подбором, так и скачать весь список облигаций торгующихся на Московской бирже в файле Excel и уже в Эксэле сделать подборку по параметрам. Я предпочитаю именно второй вариант.

При первичном отборе корпоративных облигаций я устанавливаю следующие фильтры:

- Тип купона: фиксированный, изменяемый

Изменяемый купон означает что купон может быть изменён в дату оферты, меня это устраивает т.к ориентируюсь держать облигацию только до оферты либо погашения.

- Субординированная: нет

Субординированные облигации считаются менее надёжными, т.к в случае дефолта эмитента и банкротства, выплаты по ним будут производиться в последнюю очередь после обычных облигаций и выплат долей акционерам.

- Валюта: RUB

Без комментариев

- Страна заёмщика: Россия

Никаких иностранных компаний, даже из таких "дружественных" как Казахстан или Беларусь, лишние риски ни к чему.

- Медиана дневного оборота: не менее 0,1 млн (100 тысяч)

Прямой показатель ликвидности. В среднем объем торгов по облигации должен быть не менее 100 т.р за торговый день.

- Кредитное качество: "B" и выше

Этот показатель очень субъективный, т.к кредитный рейтинг эмитента выставлять могжет как рейтинговое агенство, так и сама УК Доходъ. Кредитный рейтинг не всегда напрямую кореллирует с надёжностью, т.к не учитывает помощь главного акционера или государства. Т.е бизнес может быть убыточным, но за ним стоит государство (Аэрофлот) или крупная материнская компания (например МТС в случае МТС Банка). Поэтому отсекаю только самый очевидный мусор с рейтингом "C"/"CCC".

- Тип эмитента: Корпоративные, агенства, муниципальные

Муниципальные облигации или облигации регионов РФ чаще всего амортизируемые, и низколиквидные, но бывают иногда попадаются неплохие варианты сопоставимые по доходности и надёжности с корпоративными.

Далее выбираю дату погашения/оферты, ввожу нужный мне месяц, например 02.2024 и получаю список облигаций с погашением или офертой в Феврале 2024 года.

Затем уже из этого списка делают вторичный отбор по критериям:

- Надёжность эмитента

Отметаю ВДО и прочие высокорискованные облигации.

- Доходность

От 9,3% годовых и выше

- Рычночная цена от номинала

Предпочительно не дороже 100% от номинала

- Амортизация

Предпочтительно без амортизации

- НКД

Предпочтительно облигацию с минимальным или нулевым накопленным купонным доходом, т.к во-первых многие брокеры до сих пор не умеют правильно считать налог с НКД, а во-вторых лишняя переплата в начале немного снижает эффективность инвестирования.

Всем ликвидности и прибыльных инвестиций!