Приветствую вас на моем канале. Сегодня будет не просто еженедельный отчет по состоянию моего портфеля. Но мы еще с вами посчитаем дивидендную доходность моего портфеля с начала года, и не только дивидендную. Так что приготовьтесь, будет много буков 😉

Но прежде чем приступить непосредственно к теме моей статьи, позвольте мне представить еще один молодой канал от профессионала своего дела. Канал называется Печка с Камином

Из названия понятно, что автор профессионально занимается изготовлением печей. И делиться секретами этого мастерства на своем канале.

Если вам интересна данная тематика, например, вы собираетесь строить дом или баню, то рекомендую вам подписаться на данный канал. Уверен, он будет вам полезен и интересен. Можно заглянуть на канал даже из простого любопытства, для расширения своего кругозора.

Итак, давайте вернемся к моему отчету.

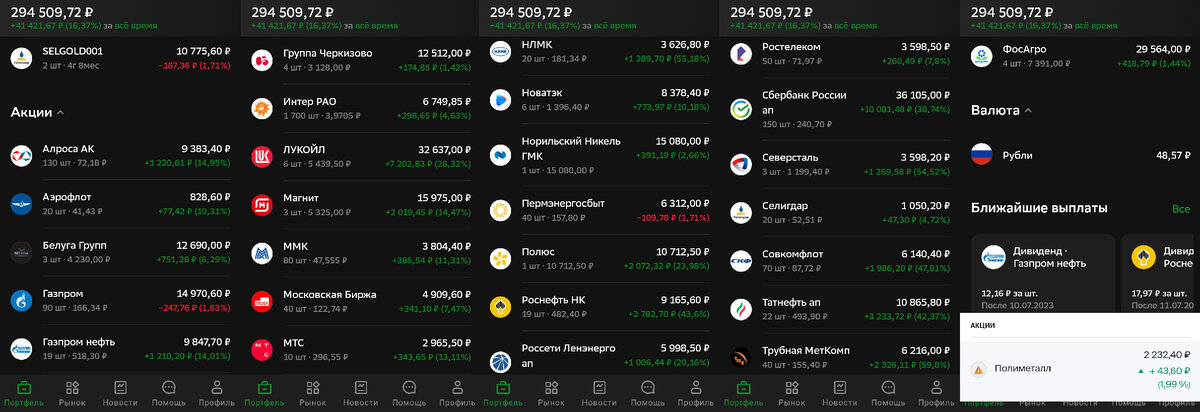

После закрытия рынка на выходные. Мой инвестиционный портфель выглядит вот так:

Только две акции сейчас у меня в легком минусе. Это Газпром и Пермэнергосбыт. Зато все остальные акции в плюсе.

Для того, чтобы можно было провести анализ состояния моего портфеля, я все эти данные занес в свою чудо-таблицу.

Можно увидеть, что общий прирост портфеля за все время составляет сейчас 56 950,05 рублей или 23,81%.

Эта сумма складывается из следующих составляющих:

- Налоговый вычет - 6 708,52 р. (2,8%)

- Дивиденды - 8 462,26 р. (3,54%)

- Кэшбек брокера - 470 р. (0,2%)

- Продажа акций - -156 р. (-0,07%)

- Изменение стоимости - 41 465,27 (17,33%)

Как можно увидеть, львиная доля прироста моего портфеля сейчас формируется за счет прироста стоимости самих акций.

Многим может показаться, что дивидендная доходность очень низкая всего 3,54%. Вроде как отнеси эти деньги в банк, и получишь больше. Но это ошибочное впечатление.

Если бы я, например, отнес в банк 239 220 рублей (эта та сумма, которую я внес на рынок извне) год назад, то конечно доход мог бы быть значительно выше. Но нужно учесть, что всей этой суммы год назад у меня не было.

Ровно год назад на моем счет было всего 6 000 рублей. Поэтому сравнивать дивидендную доходность с простым годовым вкладом на всю сумму не совсем корректно.

Ну а как понять, 3,54% дивидендной доходности, на постоянно пополняемом счете, это как? Хорошо или плохо. Для того чтобы это понять, нужно привести все эти беспорядочные пополнения к году.

Как это сделать? Я сделал это так. Каждую порцию денег, которую я внес на счет с начала года, я умножил на количество дней, которое данная сумма провела на моем счете. Затем я сложил все эти суммы. У меня получилось 26322559,7 р.*д.

Эта цифра нам пока ничего не говорит, это какие-то рубледни. Но если поделить ее на 365 дней, то мы получаем 72 116,6 рублей. Эта сумма и является годовым эквивалентом всех моих пополнений.

Вот теперь мы можем вывести реальную дивидендную доходность моих вложений и сравнить ее с банковскими вкладами.

6 133,36/72 116,6 = 0,085 или 8,5% годовых.

Грубо говоря, если бы я с самого начала года относил свои деньги ни на ИИС, а на вклад или накопительный счет со свободным пополнением, то процент доходности такого вклада должен был бы быть 8,5%, чтобы я получил с него 6 133 рубля дохода.

Ну вроде как сопоставимо. Сейчас вполне можно найти вклад с таким процентом. Но помимо дивидендов, я получаю еще налоговые вычеты, ну и еще разные мелочи, типа кэшбеки брокера за пополнения счета. Плюс недавно я получил первые купоны по своим золотым облигациям, и пока в дивидендной доходности я все это не учитывал.

А если учесть все, то общая сумма, которую я получил на свою карту от инвестирования, составила 13 217 р. с начала года. Снова считаем доходность и вот она уже составляет 18,33%. Согласитесь, что вклад с такой доходностью сейчас не найти. Мы сейчас говорим про первое полугодие 2023 года.

И это я еще не учитываю бумажный прирост самих акций, который, на данную минуту, примерно в 5 раз больше полученных дивидендов.

Лично я пока доволен показателями своего портфеля. И буду продолжать его пополнять на регулярной основе.

С недавнего времени я стараюсь привести его к сбалансированному состоянию. Для этого я назначил каждому сектору определенную долю в портфеле. И по секторам я уже его более менее сбалансировал.

Дисбаланс пока остается только внутри секторов. Но он небольшой. И постепенно, с последующими пополнениями, и он будет исправлен. А моя табличка мне в этом поможет. Она за меня все считает, и показывает все перекосы, подсказывая какие акции мне сейчас нужно купить, чтобы приблизить портфель к плановым показателям.

А на этом у меня пока все. В следующей статье я буду разбирать наш семейный бюджет. Прошло уже полгода. И уже можно сделать кое-какие промежуточные выводы. Кстати, начав снова вести подробный учет доходов и расходов, увидел несколько интересных моментов для себя. Но об этом в следующей статье.

Всем спасибо за внимание. Скоро увидимся.