1 июля 2023 года вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы ребалансируем наш биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

- Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

- Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

- Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию) читайте здесь.

Вошли/Вышли

Основные изменения в индексе происходят за счет снижения срока до погашения отдельных облигаций (в нашем случае – ниже 6 мес.) и, наоборот, включения в индекс новых, подходящих под его критерии бумаг.

Конец прошло года и первая половина текущего были богаты на новые качественные размещения облигаций, многие из которых стали очень ликвидными. Поэтому объем текущей разбалансировки оказался достаточно большим.

Новые выпуски

В индекс включаются 15 выпусков облигаций, размещение которых произошло в последние 6-7 месяцев. В частности это бумаги Сегежи, Медси, Эталона, Сэтл Групп, Страна Девелопмент, М-Видео, ИЭК Холдинг, Борец, АБЗ-1, ЕвроТранс, ВИС Финанс и других эмитентов.

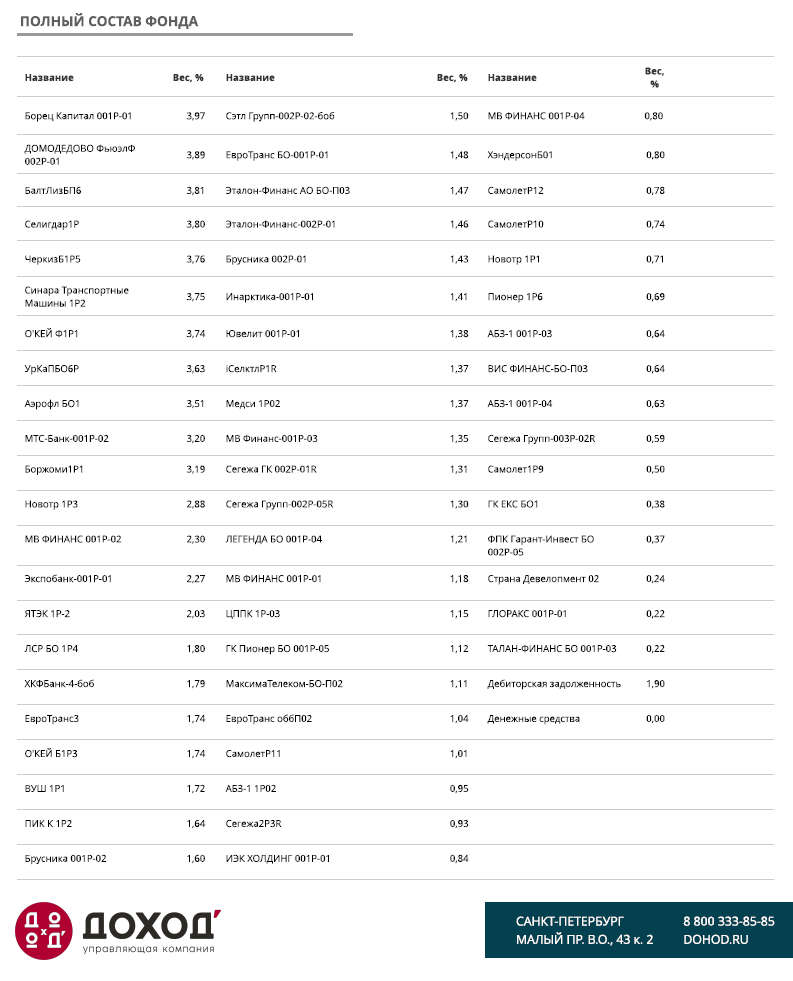

Как обычно, вы можете видеть полную структуру фонда на любую дату на нашем сейте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

Рост ликвидности

Существенные рост ликвидности в некоторых "старых" выпусках позволил им соответствовать требованиям для включения в индекс: медиана объема дневных торгов за последние 60 торговых дней должна составлять составляет не менее 3 млн руб.

Всего по данному критерию в индекс было включено 8 облигаций. Среди них бумаги Хэндерсон, Балтийского Лизинга, СТМ, Сегежи, Эталона, ГК ЕКС, ТАЛАН.

Снижение ликвидности

Вследствие снижения медианы дневного оборота ниже 2 млн. руб. из индекса исключаются облигации ЦППК, Камаза, Гарант-Инвеста и Джи-Групп.

Исключение "коротких" облигаций

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка, которые являются отдельным классом активов.

В этой ребалансировке по критерию срока исключаются 7 выпусков облигаций. Это короткие бумаги Qiwi, Софтлайна, ЯТЭК, АБЗ-1 и ГК Пионер.

Изменение в кредитных рейтингах

Облигации Белуги исключаются из индекса и фонда так как агентство Эксперт РА в апреле повысило кредитный рейтинг этого эмитента до ruAA- с ruA+. Теперь бумаги этого эмитента не подпадают под отбор в "средний рынок" корпоративных облигаций и будут учитываться в индексе Cbonds CBI RU Top Market Investable (рейтинги в диапазоне от A до AAA).

Параметры индекса

В результате ребалансировки ключевые параметры индекса, которому следует BOND ETF, изменились следующим образом:

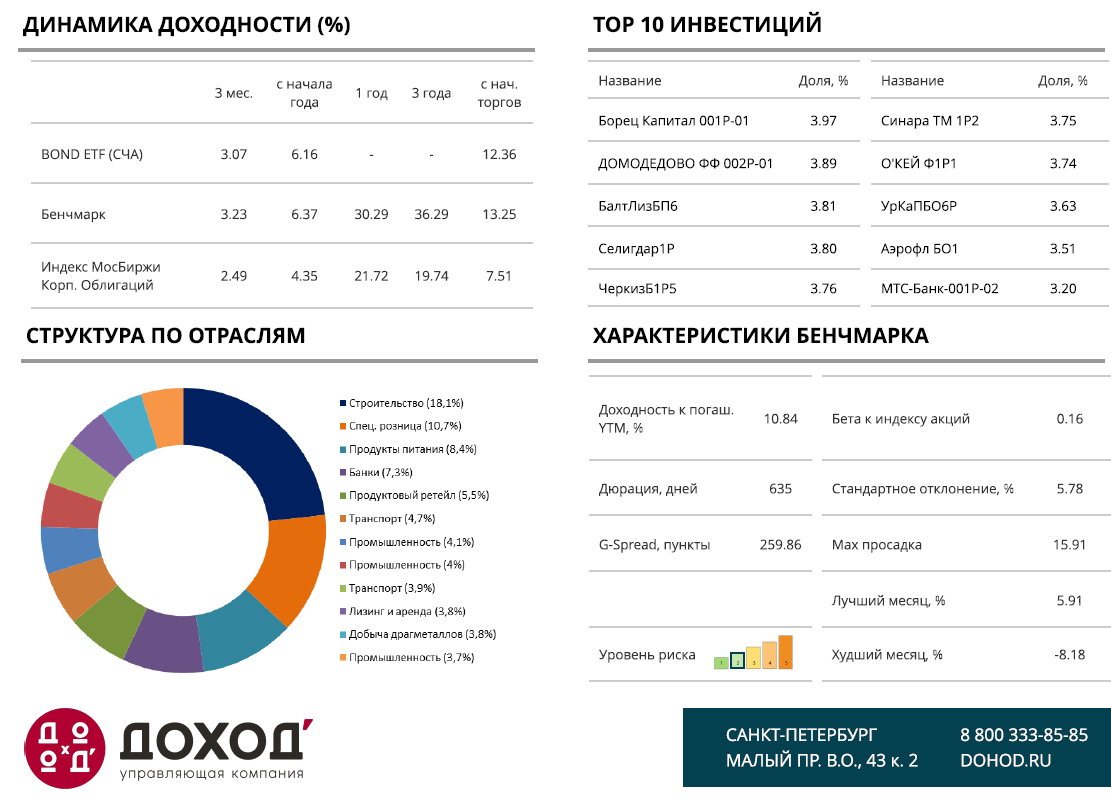

- Эффективная доходность до погашения облигаций, входящих в индекс, сейчас составляет 11.18% против 10.84% до ребалансировки. Для сравнения доходность Top Market (рейтинги от A до AAA) составляет 10.16%, а Total Market (рейтинги от BB+ до AAA) - 10.46%.

- Дюрация выросла с 544 (1.5 года) до 642 дней (1.75 года). По итогам предыдущей ребалансировки дюрация индекса состаляла 607 дней (1.66 года). Дюрация отражает рыночный риск индекса/фонда. С определенной долей условности, можно сказать, что, если процентные ставки вырастут на 1%, то индекс снизится на 1%*Дюрацию.

- Спред к государственным облигациям (G-spread) вырос с 260 до 272 пунктов (показывает рост/снижение кредитного риска индекса/фонда). Для сравнения G-spread индекса Top Market (рейтинги от A до AAA) составляет 152 пунктов, а Total Market (рейтинги от BB+ до AAA) - 192 пункта.

======

Если вы хотите подобрать отдельные облигации, воспользуйтесь нашим сервисом «Анализ Облигаций».

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу