Не сказать что мы ведем аскетичный образ жизни. Но нам повезло зарабатывать больше, чем тратить, и этой разницей между доходами и расходами мы очень грамотно распоряжаемся. Достаточно грамотно для того чтобы обеспечить себе пассивный доход на уровне 130'000 рублей в всего через несколько лет.

На самом деле, этот пост был написан ещё 4 года назад, в 2019 году - мне тогда было 30 лет. На Дзене я его ранее не публиковал, и решил опубликовать сейчас, спустя 4 года. В планирование были заложены очень скромные цифры, и сам подход был не совсем корректным. О том, что изменилось за 4 года, я расскажу в конце статьи.

------

Итак, для расчетов я использовал пенсионный калькулятор - специально для подписчиков Дзена открываю доступ в него на ограниченное время.

План

План звучал просто:

1. Не менять текущего уровня жизни.

2. Откладывать столько, сколько откладывается. Успеваешь за планом - хорошо, не успеваешь - это не повод "затягивать пояс".

3. Все новые сбережения - в фондовый рынок.

4. Использовать максимум налоговых преференций, которые доступны в момент времени.

Остальное - детали, план - гибкий.

Как пользоваться пенсионным калькулятором

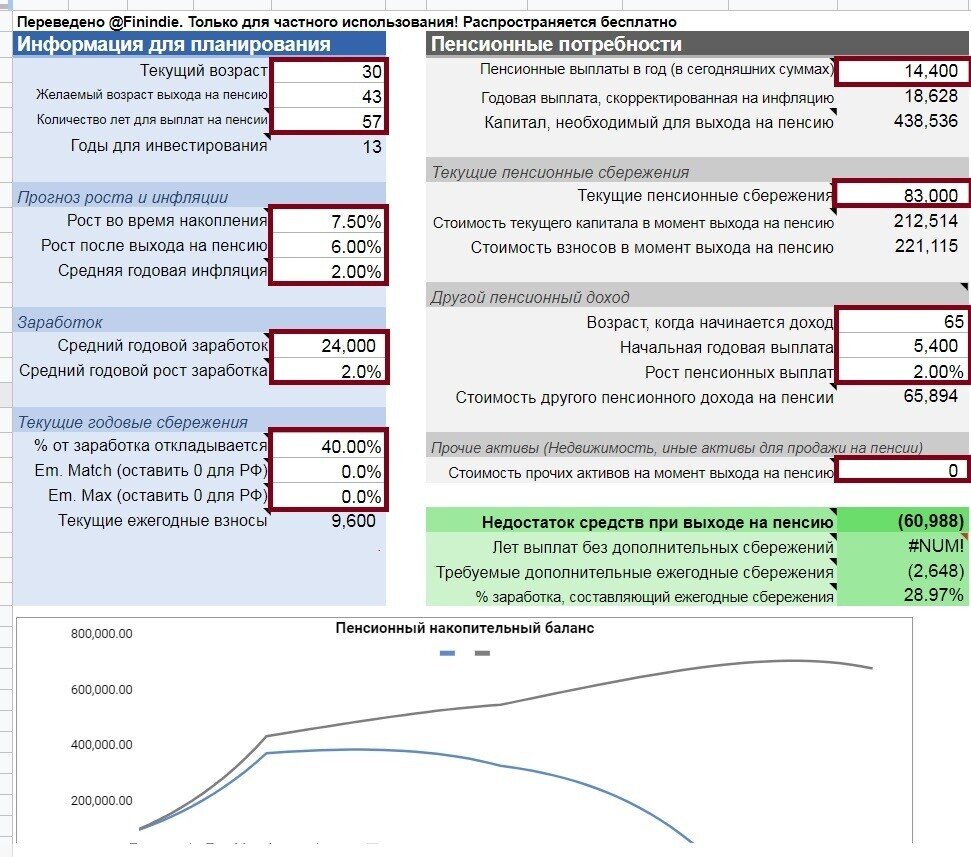

В данном примере (вы его видите, когда открываете таблицу) наглядно показана ситуация для человека с крепким, хорошим, но далеко не феноменальным заработком в $2,000 в месяц. Итак, по пунктам, что же здесь внесено:

1. Расчет произведен в долларах - валюта с гораздо более предсказуемой инфляцией.

2. Человек начинает планировать с 30 лет, имея $83,000 сбережений.

3. Окончание накопительной фазы произойдет в 43 года.

4. Пенсионных выплат должно хватить до 100 лет.

5. Взят в меру агрессивный, но при этом вполне реальный для фондового рынка рост в 7,5% в год (средние дивиденды для S&P500 сейчас 2%, рост индекса на 40-летнем отрезке - примерно 9% в год).

6. После выхода на пенсию (43 года) предполагается переход на менее агрессивные, высокодивидендные инструменты, рост "охлаждается" до 6% в год.

7. Надеемся на то, что бешеные печатные станки не разгонят инфляцию сильнее, чем на 2% - многолетнее среднее значение для $.

8. Умножаем зарплату в примере ($2,000 в месяц) на 12 месяцев, вносим в соответствующее поле. Для соблюдения баланса планируем её повышение в среднем на размер инфляции.

9. На пенсионные сбережения откладываем достаточно много, а именно $800 в месяц или $9,600 в год в первый год и далее - с учетом инфляции всё больше и больше.

10. Предполагаем, что выплаты после 43 лет составят $1,200 в сегодняшних деньгах ($1,500 де факто в 2031 с инфляцией 2% в год).

12. На государство сильно не надеемся и забиваем сегодняшние 14,000 р в месяц ($220), с 65 лет, с индексацией (нет идей, как это правильнее рассчитать, но это некритично влияет на план)

13. Наследство никакое тут не учтено, вписывается в потенциальные активы 0.

Результат таков, что капитал при заданных условиях "проедаться" не будет, наступит всеобщий дзен и финансовая независимость.

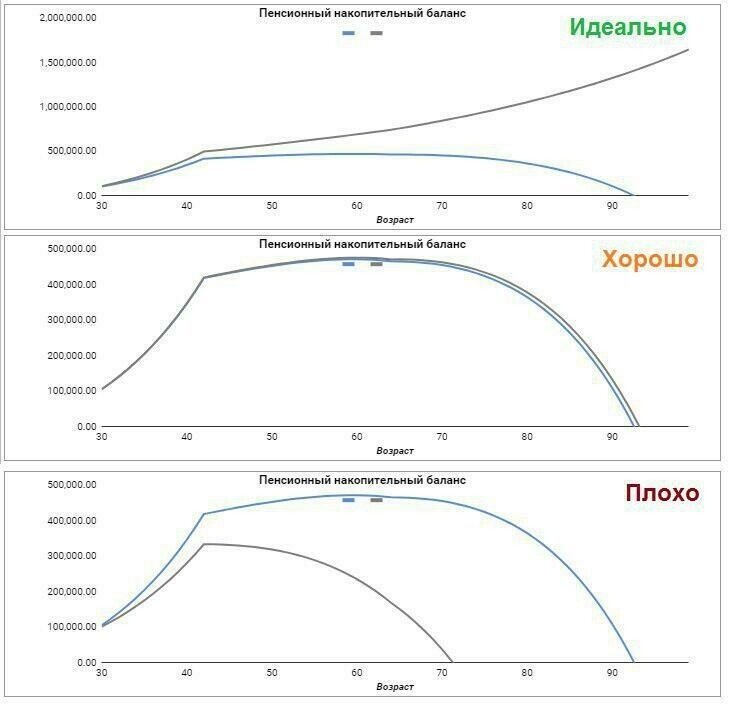

Как анализировать график, и о чём он говорит?

На графике две линии – Серая и Синяя. Серая – это основная для нас, это модель, которую вы вбили вручную в нужные поля. Она может как устремиться бесконечно вверх, так и упасть вниз. Синяя – это автоматически построенная, без учета части вбитых параметров. Она всегда устремляется вниз.

В идеале, ваша Серая линия должна уйти вверх, а в графе «Лет выплат без дополнительных сбережений» - должно появиться « #NUM!». Это значит, что в какой-то момент капитал будет расти сильнее, чем вы с него планируете снимать, т.е. никогда не обнулится. Хорошим, но не идеальным будет и картина, когда Серая и Синяя линии сойдутся в одно или Серая будет выше Синей, т.е. вбитые вами параметры позволят вам прожить всю жизнь на пенсии, но с возрастом портфель будет проседать, т.к. вы будете забирать больше денег, чем дает рост рынка.

Плохим будет график, при котором Серая линия сильно ниже Синей, и на возрасте, на котором Серая линия упрётся в ноль, деньги закончатся. А значит, надо менять параметры – задавать больший процент откладываемых сбережений, или больший доход, или большее количество лет на инвестирование – меняйте параметры, смотрите как от этого меняется график!

Изменение в 1% роста рынка или добавление пары лет на откладывание средств могут кардинально перевернуть график. Пробуйте, считайте, анализируйте. Удивляйтесь магии сложного процента.

-------

Что изменилось за 4 года?

1. Я перешел на расчеты в рублях. Это оказалось довольно глупо - переводить все расчеты в валюту, в которой я не трачу... А потом обратно, чтобы понять, насколько это соотносится с реальной жизнью. Бесспорно, курс валюты влияет на инфляцию и на цены на полках в магазине! Но необязательно весь расчет производить в долларах, когда главный индикатор - твоя личная инфляция - прекрасно трекается через анализ расходов на ежемесячной основе.

2. Доходы выросли, а расходы - несильно. Как итог - норма сбережений фактически оказалась гораздо выше. Не знаю, для кого и зачем я скромничал, но даже по 2019 году доходы оказались существенно выше указанных. Грубо говоря, я учитывал наши оклады на основной работе, и не учитывал возможные премии и мой сторонний доход - в тот момент от "цифрового ларька".

3. Я стал гораздо внимательнее относиться к своим расходам, ведя детальный учет. Это потребовалось для того, чтобы гораздо точнее представлять себе целевую сумму. Теперь посты с моими расходами выходят на ежемесячной основе.

4. Планируемый срок выхода на пенсию уменьшился. По расчету 2019 года речь шла о возрасте 43 года, и выходе на пенсию в 2031-2032 гг., сейчас речь о возрасте 39 лет - а это декабрь 2027 года.

Заблокированные активы

Объем моих заблокированных в Euroclear активов на данный момент - $91000. Я учитываю их по 100% стоимости. Мой подход к учету заблокированных активов в общей сумме накоплений может показаться не совсем корректным.

Многие считают, что их нужно оценивать по нулевой стоимости. Такой подход я считаю идиотским - ведь есть внебиржевые торги, где эти бумаги торгуются по 30-40% от их стоимости.

Тем не менее, я произвел расчет по всем трём сценариям: по 100% стоимости, по текущей внебиржевой стоимости и по нулевой стоимости.

Расчет по 100% стоимости приведен на картинке в самом начале предыдущего раздела. Осталось 4,5 года, ориентировочный срок - конец 2027.

Расчет по внебиржевой стоимости заблокированных активов:

Осталось 6 лет, ориентировочный срок - середина 2029 года.

Расчет по нулевой стоимости заблокированных активов:

Осталось 7 лет, ориентировочный срок - середина 2030 года.

Заблокированные Евросоюзом активы в худшем сценарии "съедают" 2,5 года моей жизни.

В любом случае, это обязательно произойдет. Указанная в заголовке сумма (130000₽/мес.) индексируется ежемесячно на основе данных о наших усредненных за последний год расходах. При скачке инфляции сумма вырастет и будет скорректирована, как это происходило уже не раз. Сделаю очередной апдейт через пару лет, не теряйте этот блог, подписывайтесь.