Для начала определимся. Бэнчмарк – это эталон для сравнения. В мире финансов принято сравнивать доходность того или иного финансового актива с эталоном, пригодным для сравнения. Если у вас акция, или портфель акций российских эмитентов, то принято сравнивать свой портфель с ИНДЕКСОМ МОСБИРЖИ. Индекс мосбиржи рассчитывается по известной методике и призван отражать среднее состояние рынка акций, торгующихся на Московской бирже. Это общепринятая мировая практика. Так, для американского рынка акций есть индекс Доу-Джонса. Для Китайского Shanghai Composite (SSEC), для Европы EURO STOXX 50, для Японии NIKKEI 225 ну и так далее.

Все эти индексы рассчитываются по разным, хоть и похожим методикам. Чаще всего индекс – это функция суммы капитализаций входящих в него компаний, оборота по акции и доли свободно обращающихся на рынке бумаг (free-float).

Любой управляющий, который считает себя профессионалом и продаёт свои профессиональные навыки в качестве доверительного управляющего, естественно стремится обогнать индекс. Причем важно для портфелей акций (они отличаются повышенной волатильностью) давать клиенту доходность выше индекса, когда индекс растёт, а падать медленнее, когда рынки снижаются.

Как управляющие добиваются высоких результатов? В успехе управляющего всегда, как минимум, три составляющих. Во-первых, глубокое понимание макроэкономической ситуации. Рост/спад мировой экономики, перепроизводство/дефицит энергоносителей, или металлов, или продуктов питания. Ответ на эти вопросы позволяет понять, какие отрасли выдвигаются на передний фронт борьбы за прибыль. Поиск ответов – кропотливый труд, непрерывный обзор аналитической информации из разных источников, исследование исторических аналогий и т.д., и т.п. Но оно того стоит.

Во-вторых, правильная диверсификация и аллокация. Мы об этом уже говорили тут, но повторимся ещё раз. Требования закона о паевых инвестиционных фондах таковы, что в портфеле акций не может быть меньше 9 эмитентов. А в сторону увеличения количества? Ограничений нет. Однако интуитивно понятно, что если в относительно небольшом портфеле сотня эмитентов, то это бессмысленно. И тут только опыт позволяет управляющему правильно подобрать глубину диверсификации и точно аллоцировать деньги инвесторов для получения положительного результата для пайщиков. И конечно же, правильно отстроенные процессы контроля действий управляющего идут только на пользу.

Наконец, в-третьих. Графический и сравнительный анализ тоже помогают принимать управленческие решения. Особенно в моменты экстремальной волатильности рынка, когда или резкий рост, или обвальное падение. Определить «дно» при панике на рынке большое искусство, графики помогают найти линии поддержки. С точки зрения сравнительного анализа мы понимаем, что есть нефтяная компания Татнефть, например, а есть Статойл (ныне Equinor ASA, Норвегия). Если они похожи в нефтяном бизнесе, то и на рынке ценных бумаг корреляция должна быть. Всякое расхождение может быть истолковано, как текущая рыночная неэффективность и выкуплена в портфель с расчетом на то, что в среднесрочной перспективе рынок всё выровняет.

Вот коротко о том, как работают управляющие в портфелях паевых инвестиционных фондах акций в серьёзных управляющих компаниях.

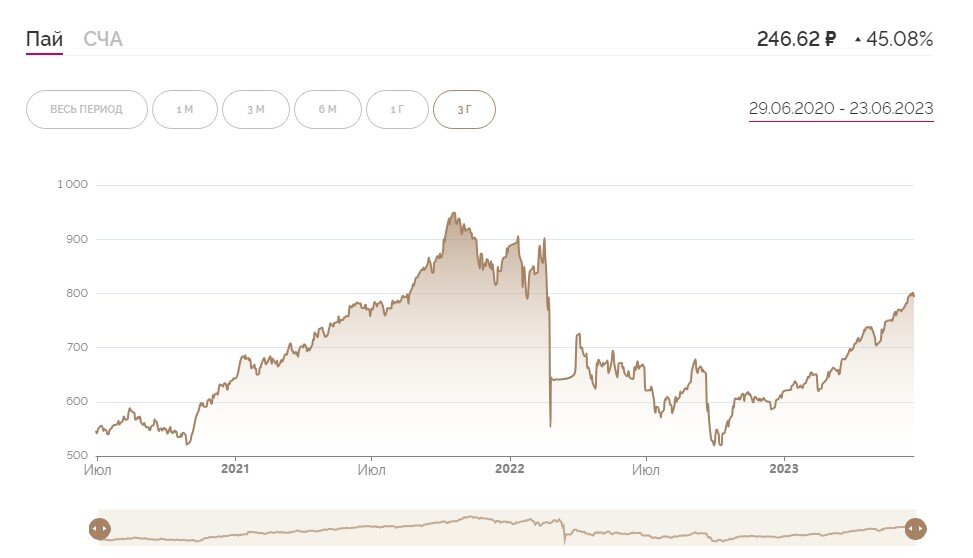

А теперь сравнимся своим фирменным фондом «Солид инвест» с бэнчмарком «Солид индекс Мосбиржи» на трёхлетнем промежутке времени:

Итак, Солид инвест

А вот «Солид индекс Мосбиржи»

Специально обращаю внимание, что индекс за трёхлетний период вырос на 15,5 %, а наш фирменный фонд "Солид инвест" на 46 %. Февральское (с 17 февраля по 24 февраля) обвальное падение в индексе составило 38 %, а в Солид Инвесте 36%. На мой взгляд приведённые цифры красноречиво свидетельствуют о профессионализме управляющего.

Небольшое отступление от темы. Почему мы берём именно трёхлетний промежуток времени? Инвестирование на срок более трёх лет выгодно инвестору, так как у него по прошествии этого времени появляется право на налоговый вычет. При продаже паёв налога на доходы не возникнет (https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/nalog_vichet/inv_vichet/#title2)

В заключении дадим ещё пару ссылок на статьи, где более подробно рассматривались вопросы сравнения эффективности управления портфелями паевых инвестиционных фондов. Там и про коэффициенты Шарпа и Сортино, много интересного.

Новиков Ю.