У всех компаний, которые торгуются на бирже есть своя цена . Ее легко можно узнать, умножив рыночную цену акций на общее количество выпущенных акций — итоговую цифру называют капитализацией и она постоянна меняется в ходе торгов.

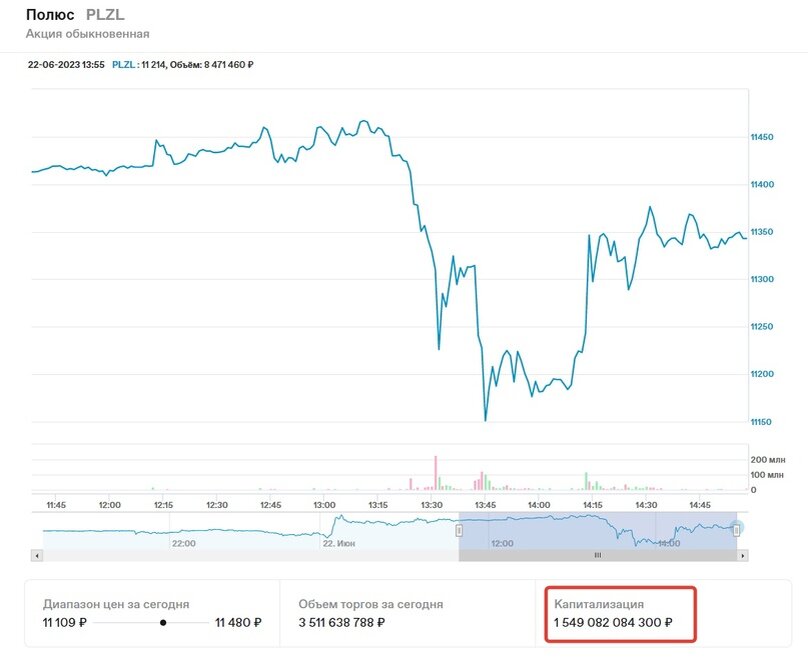

«Московская биржа» благородно считает капитализацию российских компаний в режиме реальных торгов, поэтому даже умножать ничего не нужно — просто заходим в карточку нужного эмитента на сайте «Мосбиржи» и ищем соответствующую графу:

По итогам каждого квартала «Мосбиржа» публикует общую сводную табличку с капитализацией российских эмитентов на конец периода.

Забавно, но в реальности купить компанию по «рыночной» цене вряд ли получится, даже если количество ваших денег превышает текущую капитализацию бизнеса. Потому что не все акции торгуются на бирже и являются частью так называемого Free-float. Большинство компаний имеют мажоритариев — владельцев крупных пакетов акций. Эти люди могут влиять на бизнес косвенно или напрямую, и у этого влияния есть своя цена.

Поэтому крупные пакеты обычно продаются вне рынка после сложных переговоров, а итоговая сумма сделки может сильно отличаться от «рыночной оценки». В большую или меньшую сторону — зависит от позиций переговорщиков.

До 2022 года Тиньков был в сильной переговорной позиции — поэтому не продал свой банк Яндексу за $6 млрд — хотел 6,2.

После 2022 года позиции Тинькова ослабли и он продал свою долю Потанину, по его же словам, «за копейки» — по слухам речь может идти о $300-350 млн…

Уметь вовремя выйти из бизнеса — это тоже искусство.

Но даже если вы решите не трогать пока мажоров, а скупить все акции в свободном обращении по рыночной цене, вероятно, вас тоже ждет фиаско.

Цена на рынке — это баланс спроса и предложения. Крупный покупатель может вызвать кратный рост котировок, крупный продавец — привести к обвалу акций на бирже. Этим свойством акций часто пользуются манипуляторы, разгоняя и обрушая котировки в 3 эшелоне, где торгуется самый неликвид.

Чем интенсивней вы будете скупать акции с рынка, тем по более дорогой цене они будут вам доставаться. Чтобы цена двигалась не так сильно, придется действовать медленно и аккуратно. В любом случае, в какой-то момент ликвидности станет слишком мало, а спред (разница между лучшей ценой продавца и покупателя) вырастет до неадекватной величины — даже небольшой объем будет приводить к задергу котировок, а к вашим покупкам, вероятно, подключаться спекулянты, которые любят замечать и зарабатывать на аномалиях. В этот момент ваши действия могут вызвать неприятный интерес у Мосбиржи и ЦБ. Может поэтому не известно ни одного случая, когда частный инвестор выкупил бы весь Free-float с рынка.

Показательной, в этом смысле, может быть история братьев Хант, которые считались в какой-то момент богатейшими людьми планеты. На фоне отмены «золотого стандарта» в США, ребята решили обратить внимание на рынок драгметаллов (якобы, чтобы защитить капитал от инфляции).

В 1973 году они стали скупать серебро по цене $2,9 за унцию. В январе 1980 года братья держали уже 69% всех фьючерсов на серебро, а цена на бирже достигла $52. В этот момент ситуацией в серебре уже заинтересовался регулятор — неадекватность цены съела всю рентабельность производителей ювелирных изделий из серебра, а обычные люди переплавляли свои украшения и посуду в слитки для продажи. В итоге торги серебром были ограничены, цены на бирже начали стремительно рушиться, а братья из богатейших людей превратились в банкротов.

К чему я это? Текущие котировки — служат ориентиром, но вовсе не означают, что по этой цене реально можно приобрести значимый пакет в бизнесе. То есть капитализация и цена бизнеса— понятия связанные, но не тождественные.

Если не понимать этого простого факта, то можно оказаться заложником манипуляций и рыночных искажений.

Самый яркий пример такого искажения — история с Роснановской компанией OCSiAl. В 2019 году фонд Мамута купил 0,5% этой компании за $5 млн.

Если экстраполировать цену этой доли на все 100% компании, то получится что бизнес был оценен в $1 млрд (!). Это позволило Чубайсу (помните, жил когда-то в России такой человек?) заявить, что Роснано наконец удалось создать своего первого «единорога» (единорог — бизнес, с оценкой свыше лярда баксов). Проблема в том, что найти реального покупателя на ВЕСЬ бизнес при столь высокой оценке было бы практически невозможно. Думаю, что и покупка символических 0,5% была скорее рекламной промо-акцией, потому что кому-то очень захотелось своего единорога.

Именно поэтому, несмотря на наличие капитализации, инвесторы продолжают ломать копья в поисках ответа на вопрос — а какова «реальная», т.е. справедливая цена бизнеса?

О том, что такое справедливая цена и как ее определяют, поговорим в другой раз.